按照代际来看,目前在产制冷剂主要可分为二代、三代、四代剂。二代制冷剂以R22为代表,其它还包括R11、R12、R141a、R142b等,此类制冷剂因含有氯元素,往往有高ODP(臭氧层消耗潜值),属于对环境破坏较大的制冷剂类型;三代制冷剂包括R32、R125、R134a等,此类制冷剂较二代制冷剂相比不再对臭氧层有威胁,但通常仍有较高GWP(全球变换潜值);四代制冷剂属新型制冷剂,主要包含一些氢氟烃及不含氟材料,无论是ODP还是GWP都很小,属于对环境友好度很高的制冷剂品种,但往往在制冷效率和安全性上不及传统的二代、三代制冷剂。

常用含氟制冷剂代际概览

数据来源:公开资料整理

制冷剂:三代制冷剂迎来卡位布局窗口期

基加利修正案——三代制冷剂进入配额管理时代!

2016年10月在卢旺达首都基加利,参加第28届《蒙特利尔协定》缔约方大会的近200个国家就导致全球变暖的强效温室气体氢氟碳化物(HFCs)削减达成一致并签署协议,2019年1月1日,《蒙特利尔议定书》基加利修正案正式生效:大部分发达国家从2019年开始削减HFCs,发展中国家将在2024年冻结HFCs的消费水平,一小部分国家将于2028年冻结HFCs消费。需削减种类:R134、R134a、R143、R245fa、R365mfc、R227ea、R236cb、R236ea、R236fa、R245ca、R43-10mee、R32、R125、R143a、R41、R152、R152a、R161和R23。R404A和R410A等HFC混合物也属于其中。

基加利修正案内容

数据来源:公开资料整理

根据基加利修正案,中国等发展中国家将于2024年冻结HFCs的生产和消费,基准值采用2020-2022年3年使用量均值,也就是说2024年三代制冷剂供应总量只增不减,考虑到四代制冷剂尚未有大规模商用突破,制冷剂企业会提前布局抢占份额,基本上2019年是最后的入场窗口期。假设:新增3万吨三代制冷剂,建设周期1年,分别于2020/2021/2022年初投产,且投产即满产。则2024年各自开工率分别为:100%/67%/33%。

制冷剂:三代制冷剂“剩者为王”

智研咨询发布的《2020-2026年中国制冷剂行业发展动态分析及未来发展前景报告》数据显示:三代制冷剂大扩张开启!制冷剂企业为抢占份额纷纷提出新建产能计划,供应集中增加,三代制冷剂即将出现过剩局面。企业最经济的拿份额方式是2020年初之前开工,并保证满负荷运行3年,则2024年装置可保持100%开工。我们预计新增产能实际落地有限!1)R32目前处于盈亏平衡位置,部分企业难以为继选择关停,更不用说未来连续运行3年;2)装置从开工建设到投产的周期大约1-2年,部分产能尚未动工,4季度之后建设不经济。

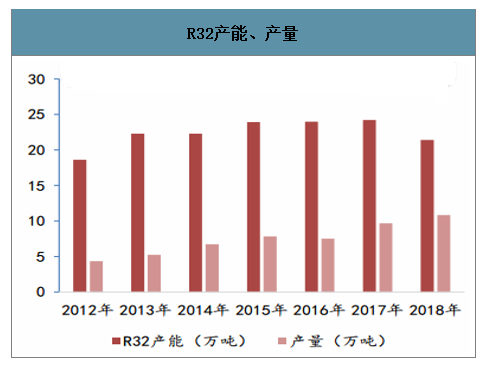

R32产能、产量

数据来源:公开资料整理

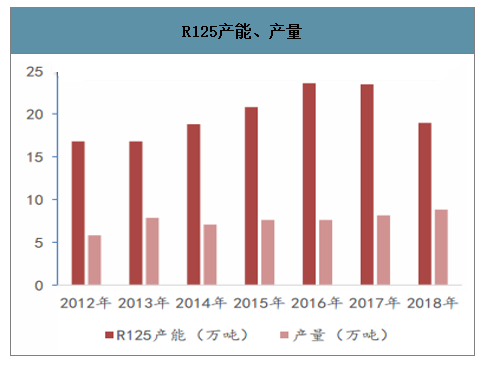

R125产能、产量

数据来源:公开资料整理

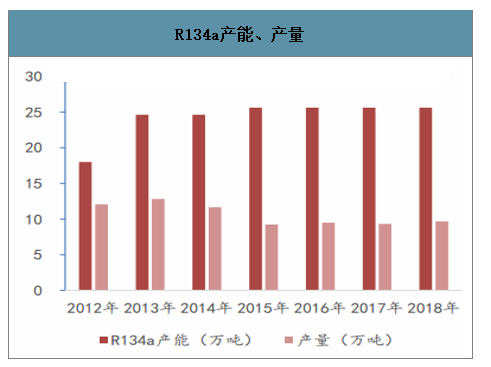

R134a产能、产量

数据来源:公开资料整理

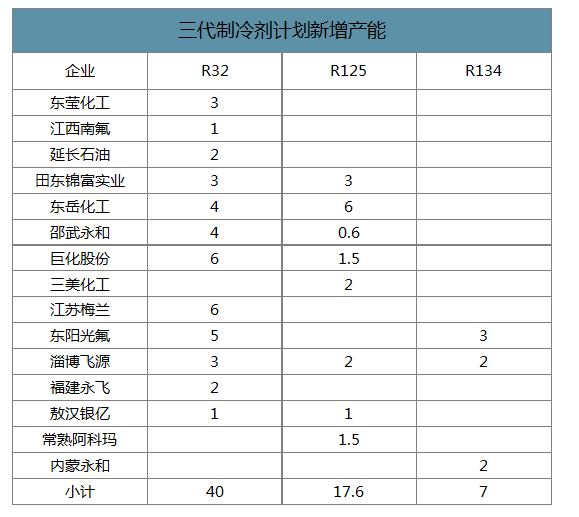

三代制冷剂计划新增产能

数据来源:公开资料整理

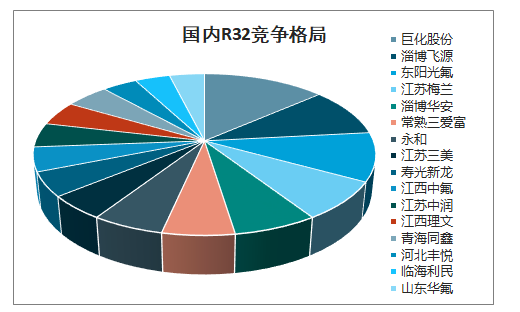

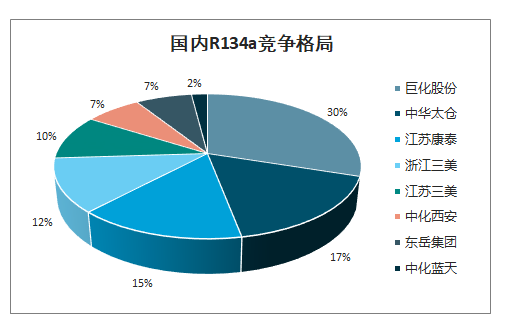

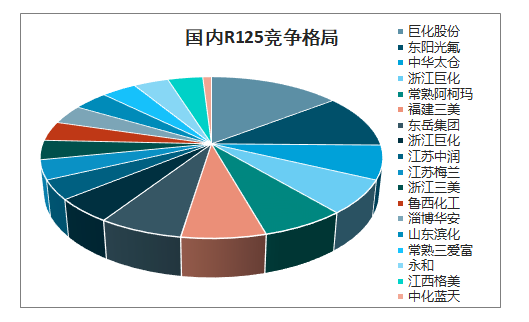

制冷剂:三代竞争格局

国内R32竞争格局

数据来源:公开资料整理

国内R134a竞争格局

数据来源:公开资料整理

国内R125竞争格局

数据来源:公开资料整理

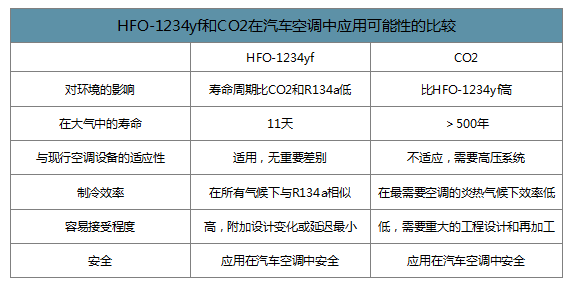

制冷剂:四代制冷剂尚未大规模推广

第四代制冷剂为HFOs含氟烯烃类(ODP为0,低GWP)

鼓励政策:1)欧盟MAC指令旨在减少乘务车和轻型商用车空调系统的温室气体排放量。该指令要求自2017年1月1日起,所有在欧洲销售的车辆必须采用全球变暖潜值低于150的制冷剂;2)美国环境保护署已批准使用具有低全球变暖潜值的HFO-1234yf制冷剂替代R134a制冷剂,后者已经计划于2021年禁止在新型乘务车和轻型卡车汽车空调系统中使用代表产品:HFO-1234yf、HFO-1234ze、HFO-1233zd等,HFO-1234yf是较为理想的R134a替代产品HFO-1234yf是一种ODP为0,GWP为4的制冷剂,热力性能与R134a相似,在现有汽车空调系统中,可以直接替代R134a(GWP=1300)使用,已被西欧市场认可,2011年开始推广,不过HFO-1234yf有轻度可燃性,推广进度缓慢,目前国内尚未推广使用第四代新型空调制冷剂。

主要生产厂商:美国科慕、美国霍尼韦尔、常熟三爱富、巨化股份、日本旭硝子、法国阿柯玛,常熟三爱富、巨化股份、日本旭硝子是美国科慕和美国霍尼韦尔在亚洲的技术合作企业,其生产的HFO-1234yf主要由美国科慕和美国霍尼韦尔销售(可理解为代工厂)。

工艺路线:以六氟丙烯(HFP)为原料的加成消去法生产HFO-1234yf工艺为主,生产专利主要集中在科慕、霍尼韦尔、阿科玛、大金氟化工、旭硝子手中,专利保护使技术国产化进度较慢,国内多处于中试阶段。

四代制冷剂进展

数据来源:公开资料整理

HFO-1234yf和CO2在汽车空调中应用可能性的比较

数据来源:公开资料整理

2020年新配额政策实施,制冷剂行业迎来契机

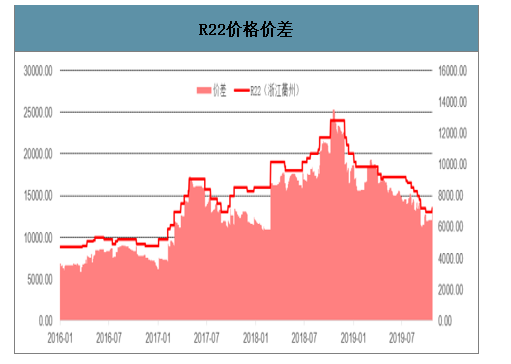

R22价格坚挺,2020年有望继续涨价。其实,自2017年下半年氟化工产业链再次进入景气周期之后,由于配额制度造成产能稀缺,下游需求又较为旺盛(由于R22使用成本较三代剂更低,很多空调制造厂商仍把R22作为首选),R22价格一直保持相对坚挺的状态。即使在今年制冷剂下游需求表现惨淡的背景之下,R22价格下跌幅度并不大,当前时点仍能保持30%左右的毛利空间。2020年,中国R22配额将从27万吨削减至20万吨,预计R22价格有望上涨。

R22价格价差

数据来源:公开资料整理

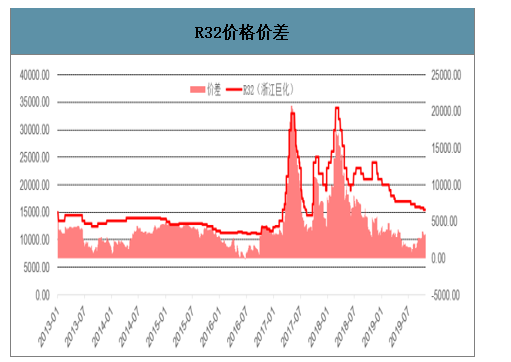

三代剂扩产即将结束,最差的时期即将过去。如上文所述,2020年开始三代制冷剂将进入基准年,大部分的产能扩张将在2019年底结束,2020年将迎来供给端的显著边际改善。另外,在经历了2019年行业产能的疯狂扩张之后,当前R125、R32的盈利水平已经进入底部区间,单吨亏损在1000-2000元,在这种亏损幅度之下,不具备成本优势的小产能预计将逐步退出,行业已经进入磨底阶段。2020年在三代剂产能扩张停止,三代剂对R227万吨供给缺口进行弥补,房地产竣工数据环比改善等多重因素催化之下,预计制冷剂价格将迎来显著边际改善。

原材料挺价背景下,关注原材料自给率高的制冷剂企业。如前文所述,在萤石以及氢氟酸供给趋紧的大背景下,一旦制冷剂行业迎来涨价周期,无疑将面临短缺+提价的双重困难。因此,具备氟化工上游产业链布局、拥有无水氢氟酸、萤石自产能力的厂商有望持续受益,获得较整体市场而言更大的毛利空间。

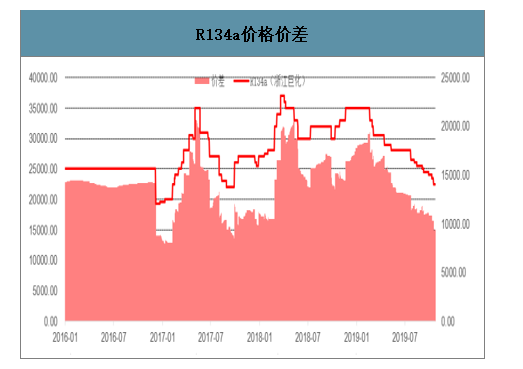

R134a价格价差

数据来源:公开资料整理

R32价格价差

数据来源:公开资料整理

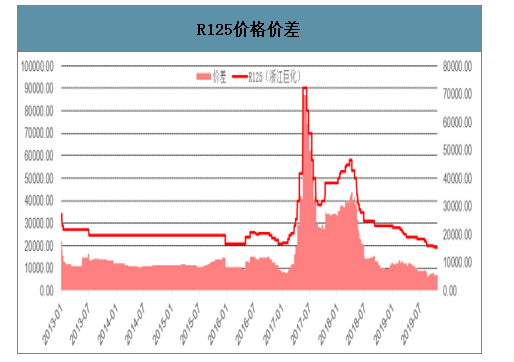

R125价格价差

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国制冷剂行业发展动态及投资规划分析报告

《2025-2031年中国制冷剂行业发展动态及投资规划分析报告》共十四章,包含制冷剂行业投资与发展前景分析,2025-2031年制冷剂行业发展趋势及投资风险分析,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询