天然石膏开采问题重重,工业副产石膏综合利用成新方向:1)资源分布不均:我国天然石膏分布不均匀,高品位石膏含量又较低,许多地方的市场需求无法得到满足;2)开采效率低下,破坏环境,甚至引发安全事故:我国石膏开采多采用乡镇小矿开采模式,且70%均为地下开采,不仅严重浪费资源,降低开采效率,而且会破坏当地的生态资源、植被及地质环境,甚至造成坍塌事故。3)工业副产石膏堆积,利用率较低:随着工业的快速发展,大量的工业副产石膏随之产生,工业副产石膏的大量堆积不仅浪费土地资源,其中的有害物质还会对环境造成破坏。在天然石膏开采及副产石膏处理的双重压力下,磷石膏及脱硫石膏的资源化利用逐渐成为了石膏应用的新方向,且受到国家相关政策的大力支持。2019年9月1日起,纳税人销售自产磷石膏资源综合利用产品,且产品原料40%以上来自磷石膏的,可享受增值税即征即退政策,退税比例为70%。

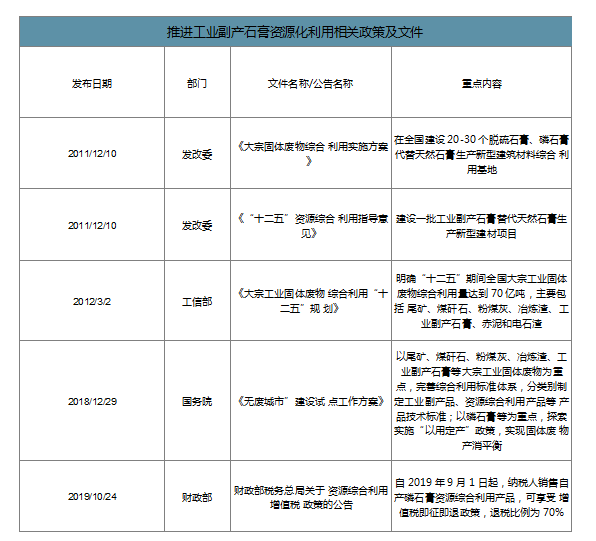

推进工业副产石膏资源化利用相关政策及文件

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国脱硫石膏行业市场发展规划及投资趋势分析报告》

脱硫石膏是一种暖性材料,有着天然的亲和力,适合建筑人类舒适的家园。并且石膏是一种真正可循环材料,脱硫石膏不仅可以不成为追求现代化生活的麻烦,更可以成为我们的良好资源。

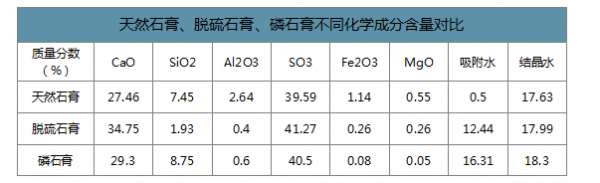

脱硫石膏成分与天然石膏、磷石膏类似,但比天然石膏纯度更高,比磷石膏杂质更易处理,是制作石膏板的理想材料。脱硫石膏是燃煤电厂在利用“湿式石灰石-石膏法”进行脱硫时所产生的副产物,其中二水硫酸钙的含量一般在85%以上,而天然石膏多在70%-75%,纯度明显低于脱硫石膏。与磷石膏相比,脱硫石膏的杂质主要为碳酸钙、未充分氧化的亚硫酸钙、钠/镁/钾的硫酸盐、可溶性氯离子等物质,大部分杂质呈碱性,低浓度时对综合利用影响较小。不含放射性元素磷,故其预处理环节相对磷石膏更易操作,只需干燥和煅烧为β型半水石膏,将含水量降至10%即可。

脱硫石膏也存在一定的缺陷,比如其含水率较高,游离水含量可达10%-20%,容易黏附设备,运输不便;杂质中的氯离子及水溶性盐离子含量过高时会延长或缩短石膏板的成型时间,影响纸芯粘结,降低石膏板强度,还会影响表面的平整度;另外还有白度较低、品质不稳定等问题。但整体看,脱硫石膏价格低廉,纯度高,无有害杂质,是目前制作石膏板的最佳材料。

天然石膏、脱硫石膏、磷石膏不同化学成分含量对比

数据来源:公开资料整理

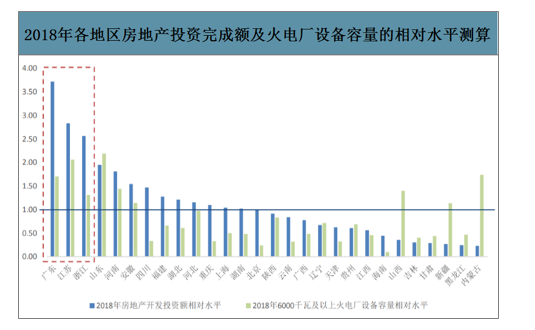

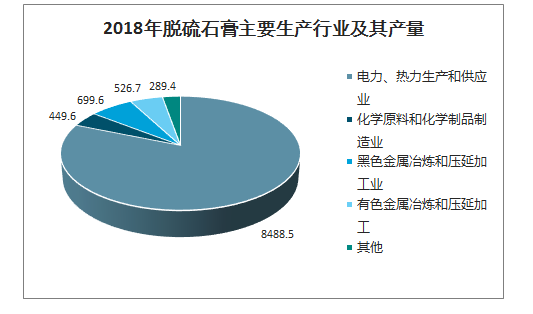

利用脱硫石膏制作石膏板解决了生产市场远离消费市场的行业痛点。无论是天然石膏还是磷石膏,其分布区域都过于集中,且远离石膏板的主要消费市场,脱硫石膏的利用有效解决了这一问题。2018年电力、热力生产和供应业产生脱硫石膏8488.5万吨,占全国脱硫石膏总产量81.20%。从位置分布来看,火电厂大多位于工业较发达地区,与石膏板的市场需求分布基本吻合。以房地产开发投资完成额及6000千瓦及以上的火电发电设备容量为衡量指标,通过“地区绝对值/全国平均值”测算了石膏板上游原材料(脱硫石膏)的相对供给情况及下游市场的相对需求水平,初步判断广东、浙江、江苏是需求最好的三个地区,其脱硫石膏的产量也相对较高,供求较为均衡,内蒙古、山西和新疆原材料产量的相对水平远高于需求,可能存在供过于求的情况。

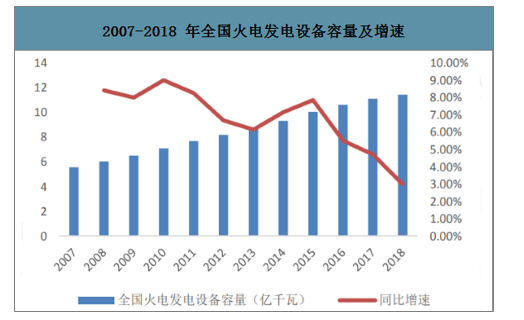

脱硫石膏未来产量或将趋于平稳,资源抢占至关重要。2015年起,全国火电发电设备容量增速逐渐放缓,2018年同比增长率不足3%,预计随着工业化进程逐步放缓,未来脱硫石膏的产量也将趋于平稳。石膏板本身附加值较低,存在运输半径,厂家对下游房企的议价能力又较弱,因此,对于企业而言,抢先布局资源丰富地区,扩大产能,发挥规模优势则显得尤为重要。

2018年全国各地区房地产投资完成额及火电厂设备容量的相对水平测算

数据来源:公开资料整理

2018年脱硫石膏主要生产行业及其产量

数据来源:公开资料整理

2007-2018年全国火电发电设备容量及增速

数据来源:公开资料整理

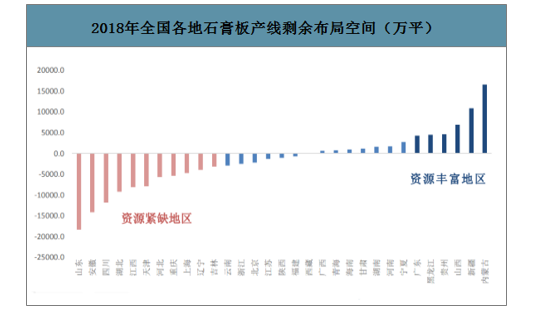

将北新建材及四家外资石膏板企业的产线布局视为目前石膏板行业的实际产能分布,另外假设各地生产的脱硫石膏有一定比例用于制作石膏板,可制作的产量视为潜在产能,通过对比实际产能与潜在产能之差可发现,截至2018年,多数地区脱硫石膏资源已经供不应求,山西、广东两地将是最值得布局的选择。未来企业争夺脱硫石膏资源可能只有以下几种途径:1)抢先布局山西、广东两地的剩余空间;2)挤压小企业,扩大市占率,但使用脱硫石膏的小企业本身市占率也并不高;3)与水泥厂竞争,提高脱硫石膏竞标价格;4)脱硫石膏利用率提升,但目前需求较好且石膏资源相对匮乏的地区,如上海、浙江等地,其利用率已经高于全国。

截至2018年末,北新建材产线共计64条,产能22.8亿平米(年报为24.7亿),圣戈班、可耐福、杰森、优时吉博罗产线各为3/4/4/5条,产能各为0.87亿、1亿以上、1.2亿、1.55亿平米,其中可耐福和杰森未公布每条产线的具体产能,据发改委,目前产能在1000万平以下的产线已列为淘汰类,3000万平以下的产能已列为限制类。

北新建材及四家外资企业产线分布情况

数据来源:公开资料整理

目前仅山西和广东两地还有布局空间,黑龙江、内蒙、贵州和新疆需求较差,可扩张空间也较小。

2018年全国各地石膏板产线剩余布局空间(万平)

数据来源:公开资料整理

我国脱硫石膏焙烧企业发展极不健康现状令人堪忧。具有规模生产能力的企业数量不多且效益不佳,作坊式的小厂大量存在。这种状况不仅无法实现良好的经济效益,造成整体质量水平不高不稳,还将造成新的污染。脱硫石膏的大量利用,主要是与天然石膏的传统应用领域争夺低端市场。电厂对脱硫石膏的认识就停留在简单的“堆存”和“低价出售”阶段;科研投入不足,没有对脱硫石膏进一步开发,创造新的用途和市场,提高其经济价值,只好与天然石膏争夺传统市场。

要彻底解决脱硫石膏这些工业固体废弃物,必须大力发展循环经济。把循环经济作为发展的一条基本路径,按照路径最多元、产品最多样、技术水平最高端“三个最”的要求,以建设全国工业固废综合利用示范基地为平台,以多联产、全循环、高端化为基本模式,改造提升传统产业,延伸壮大煤基产业链,促进黑色煤炭绿色发展、高碳产业低碳发展。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国脱硫石膏行业市场现状调查及投资前景研判报告

《2024-2030年中国脱硫石膏行业市场现状调查及投资前景研判报告》共十二章,包含脱硫石膏行业投资情况与发展前景分析,脱硫石膏行业进入壁垒及风险控制策略,脱硫石膏行业研究结论等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询