微特电机,是指直径小于 160mm 或具有特殊性能、特殊用途的微特电机。微特电机常用于控制系统中,实现机电信号或能量的检测、解算、放大、执行或转换等功能,或用于传动机械负载,也可作为设备的交、直流电源。

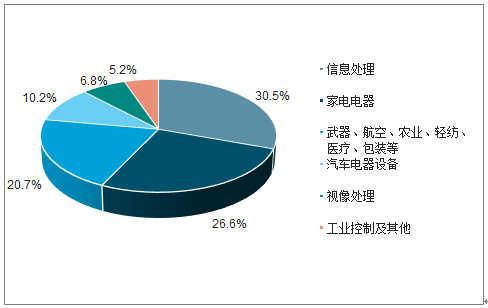

微特电机作为基础性的电子器件广泛存在于各种机电设备中占 ,信息处理领域占 30.5%的 的市场份额 。随着智能化、自动化、信息化的趋势在生产和生活的各个领域推进,微特电机产品已有数千品种,主要的下游应用包括信息处理、家用电器、汽车、计算机设备、办公设备、空气净化设备、医疗器械、视听设备、工业生产设备、机器人、电动工具等行业。

现状

2018 年全球微特电机应用最多的是信息处理行业,占全球市场份额的 29%;是家用电器,占 26%的市场份额;武器、航空、农业、轻纺、医疗、包装等应用领域占 20%;汽车领域、视像处理、工业控制及其他分别占 13%、7%和 5%的市场份额。

2018年全球微特电机应用领域达中信息处理领域所占市场份额达 30.5%

数据来源:公开资料整理

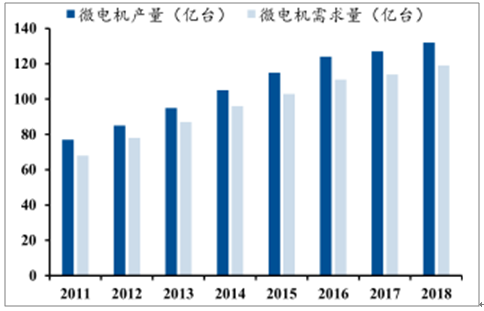

2018 年我国微特电机市场规模为 2073.27 亿元,同比增长 10.73%,2011 至 2018年复合增速为 20.12%。2018 年,我国微特电机产量为 132 亿台,需求量为 119 亿台,自 2011年以来产量及需求量的年复合增长率分别为 8%和 8.3%。预计 2020 年产量可增长至 230 亿台,15-20 年复合增长率在 5.6%左右。近年来,随着微特电机下游应用领域的快速发展,我国已经成为微特电机的生产和出口大国。未来在工业现代化、装备现代化的推动下,市场规模将继续稳定增长。

2018 年我国微电机市场规模达 2073.27 亿元

数据来源:公开资料整理

2018年我国微电机产量和销量分别为 132 和 119亿台

数据来源:公开资料整理

一、格局

国际市场上,日本、德国、美国、英国、瑞士、瑞典等国家是微特电机的生产强国,而我国则已成为微特电机的生产大国,占据全球超过 70%的产量。中外合资企业拥有先进的技术支持和成熟的海外市场渠道,产销量较国内本土厂商优势明显。而本土厂商主要以中低端产品为主,经过多年的实践,部分龙头企业的技术水平也达到了世界先进水平。

世界微特电机市场竞争格局

国家 | 市场定位 | 主要厂商 |

日本 | 高端 | Nidec(电产)、ASMO(阿斯莫)、Denso(电装)、Mitsuba (三叶)、Minebea(美蓓亚)、Mitsumi(三美) |

德国 | 高端 | Ziehl-Abegg(施乐佰)、Ebm-PapstPapst(依必安派特)、 Brose(博泽) |

我国 | 中低端 | 威灵控股、大洋电机、卧龙电气、金龙机电、德昌电机、江 西特种电机、微光电子、祥明智能 |

数据来源:公开资料整理

目前航天系统的电机产品主要有三家供应商,分别为航天电器、中电科 21 所和西安微电机研究所。其中,21 所的市场份额最大,并且在军用信号电机方面拥有技术优势;航天电器拥有先进生产线使得公司批产能力最强;西安微电机研究所较以上两家公司相比处于劣势。

航天领域微特电机市场竞争格局

公司/研究所 | 地点 | 评价 |

航天电器 | 贵阳 | 公司 2008 年投资组建贵州林泉,开始布局电机领域,在航天电机领域批 产能力最强 |

中电科 21 所 | 上海 | 航天电机市场份额最大,且技术水平拥有优势,累计研制各类微特电机 和组件 4000 多个品种,广泛应用于航天、航空、船舶、电子等领域。 |

西安微电机 研究所 | 西安 | 西微所前身为北京电器科学研究院电机研究室及试制工段,是国内最早 从事微特电机研究、开发及生产的专业研究所。在三家航天电机供应商 中处于劣势。 |

数据来源:公开资料整理

二、发展趋势

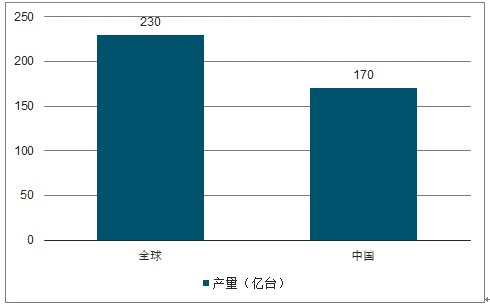

中国是全球微特电机的第一大生产国,预计到2020年中国微特电机的产量接近170亿台,5年年均复合增长率在6.5%左右;2020年中国微特电机产量在全球占比73.9%。

2020年全球与中国微特电机产量及预测

数据来源:公开资料整理

微特电机的下游应用、行业发展与经济发展程度、技术水平密切相关。随着智能化、自动化、信息化大潮在生产、生活各个领域的推进,微特电机产品已有数千品种,应用领域也非常广泛。

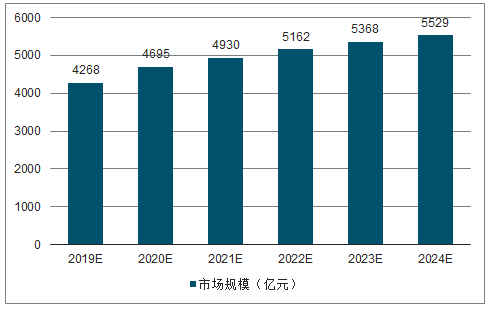

2019-2024年微特电机制造市场规模预测

数据来源:公开资料整理

由于下游产品的发展日新月异,产品品种和性能不断更新升级,使得微特电机的功能设计、开发、生产也不停的推陈出新。因此未来微特电机产品,其功能需配合新产品的开发与厂家实际需求来衡量,主要发展趋势表现在以下四个方面:

1、从市场增速看

微特电机制造行业的增长是由下游需求拉动的,可以说其增速大小由其下游应用行业的发展情况所决定。未来几年我国电动汽车将保持较快的发展速度,因此汽车用微特电机市场的增长速度将会较其他应用领域快。

从国内的产业发展形势来看,未来我国微特电机制造行业的增长重点较有可能集中在电子设备领域。中国微特电机制造行业在未来几年的发展将会因不同应用市场而呈现较大的差异。

2、从制造技术看,数控技术、精密加工技术广泛应用于微特电机生产

随着驱动器引入微特电机行业,微特电机朝着智能化方向发展。驱动器的引入使微特电机向集成化、智能化方向发展,从而改变了微特电机作为元件使用的传统概念,确立了微特电机作为一个小系统的设计、生产和使用的新概念,标志着微特电机发展已进入一个新阶段。

随着对微特电机产品的精度和可靠性的提高,为保证产品的高标准和质量的稳定性,生产过程中大量使用精密机械、数控设备和微特电机制造专用设备已成为微特电机生产的趋势。

3、从生产模式看

规模化与自动化逐渐成为大批量生产的普遍模式。微特电机行业存在两种生产模式:一种是少品种、大批量生产,另一种是多品种、少批量生产。对于大批量生产模式而言,生产的规模化、制造和检测自动化是主流趋势,其好处在于可以有效地提高劳动生产率和产品质量。

4、从产品性能看,节能成为微特电机产品研发的新热点

目前中国各类电动机的用电量约占全国用电量的60%,微特电机作为电机工业中的重要分支,其数量多、用途广,是电能的消耗大户。国家发改委制定的《节约中长期专项规划(2006-2020年)》中将电机系统节能工程列为十六项节能重点工程之一。同时国家将高效电机纳入节能产品惠民工程实施范围,并出台了全国高效电机的推广任务。因此,未来我国高效、节能的微特电机产品将受政策和市场影响成为关注焦点。

相关报告:智研咨询发布的《2020-2026年中国微特电机制造行业市场需求潜力及战略咨询研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国微特电机行业市场行情监测及投资前景评估报告

《2025-2031年中国微特电机行业市场行情监测及投资前景评估报告》共十四章,包含2025-2031年中国微特电机行业投资效益与机会分析,微特电机行业发展预测分析,观点与结论等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国微特电机行业市场分析:装备自动化、智能化推动行业快速发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国微特电机行业产业链全景、发展历程、市场规模、竞争格局及发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)