一、境内企业跨境并购市场现状分析

中国企业跨境并购已经成为不可逆的趋势,未来中国跨境并购规模仍将大幅度增长。不过,随着并购越来越多,失败的案例也会逐步增加,国内短期内或将迎来“剥离潮”。

2018年跨境并购交易数量以更大的幅度下滑,减少至488个,而交易金额也多年来首次下滑,2018年下滑至898亿美元,同比减少50.2%。

2010-2018年中国境内企业跨境并购交易数量与金额(单位:亿美元,个)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国企业国内外并购行业市场竞争现状及投资方向研究报告》

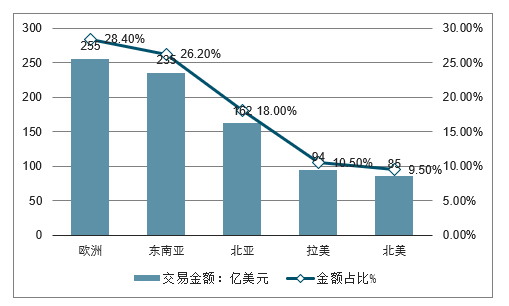

从并购标的所在区域来看,2018年的一大变化是东南亚和北亚的交易金额和占比大幅上升,而北美和欧洲的交易金额和占比明显下降。2018年中国境内企业对东南亚标的的并购金额占比上升至26.2%,排名上升3位,仅次于欧洲;对北亚标的的并购金额占比上升至18.1%,排名上升1位。对亚洲标的并购的提升得益于一带一路倡议的稳步推进,可以视作中国境内企业战略的主动调整。

2018年中国境内企业跨境并购交易金额前五大区域

数据来源:公开资料整理

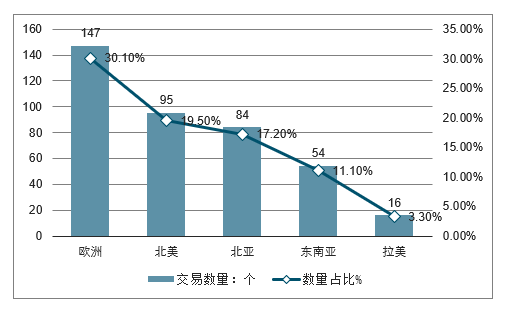

2018年中国境内企业跨境并购交易数量前五大区域

数据来源:公开资料整理

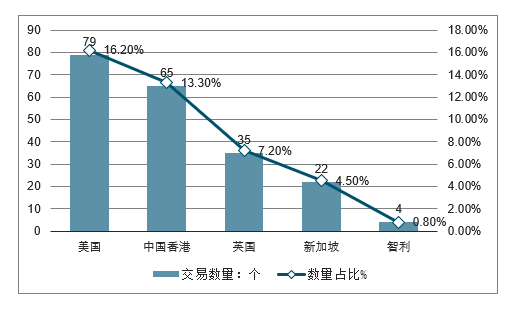

并购标的国家或地区来看,2018年,英国、美国等欧美国家排名下滑,而新加坡和中国香港成为2018年中国大陆企业跨境并购标的最热门国家(地区)。新加坡标的的特征在于平均每笔交易金额较高,其中万科一起收购案交易金额达到162亿美元。中国香港平均每笔交易金额适中,2018年并购交易金额上升至139亿美元,同比增长了49.5%。

2018年中国境内企业跨境并购交易金额五大国家或地区

数据来源:公开资料整理

2018年中国境内企业跨境并购交易数量前五大国家或地区

数据来源:公开资料整理

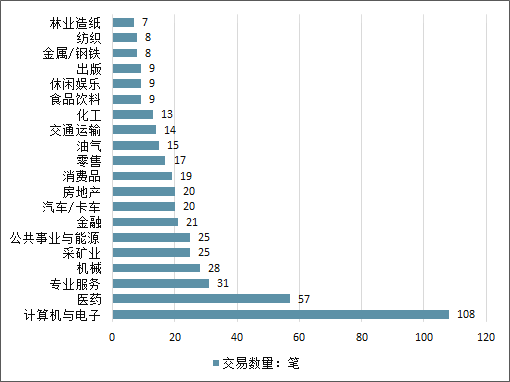

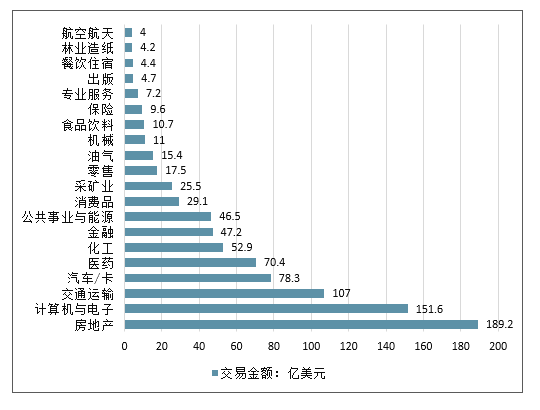

从跨境并购标的数量的行业分布来看,计算机与电子、医药连续三年排名前二;从标的金额的行业分布来看,计算机与电子连续三年排名前三,而医药于2018年也跻身前五。由此看来,计算机与电子和医药等技术密集型行业是中国境内企业跨境并购的首选行业,其目的一是引进高端技术,二是通过纵向并购整合产业链,以实现行业内资源整合,达到规模效应。

2018年中国境内企业跨境并购交易数量TOP20行业

数据来源:公开资料整理

2018年中国境内企业跨境并购交易金额TOP20行业

数据来源:公开资料整理

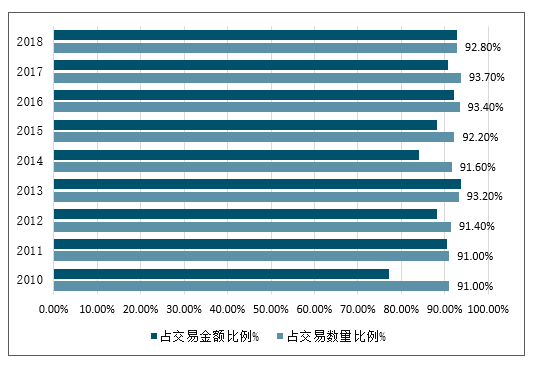

由于中外金融环境及政策有所差异,中国投行在跨境并购中介业务方面的服务能力有一定的局限性,导致中方需以纯现金支付的方式。中国境内企业跨境并购的支付方式较为单一,2018年纯现金支付的交易数量及金额占比均保持在90%以上,其他支付方式未见明显普及,影响了中国境内企业在国际业务布局中的资金利用效率。支付方式以纯现金为主的原因可能是多方面的。

2010-2018年中国境内企业跨境并购现金支付方式占比

数据来源:公开资料整理

自从国家"一带一路"的倡议提出以来,越来越多的中国企业都通过跨境并购加快了国际化战略的实施,希望能够实现可持续发展。在这些中国企业中,海航就是由于始终紧随国家政策开展国际化战略的实施,因而成为了"一带一路"倡议很好的引导者。海航集团近年来积极行动,不断在海外寻找优秀的企业资源,围绕现代物流、航空旅游和现代金融服务业这三大主要行业进行全球化的投资和规划。

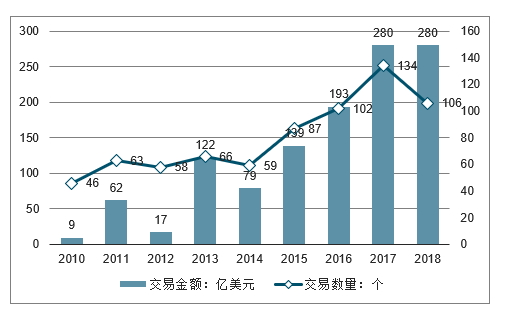

2018年境内企业对一带一路沿线国家跨境并购交易金额达到280亿美元,与2017年基本持平,但交易数量由134笔下降至106笔,下滑幅度20.9%。

2010-2018年中国境内企业对一带一路沿线国家跨境并购交易数量与金额(单位:亿美元,个)

数据来源:公开资料整理

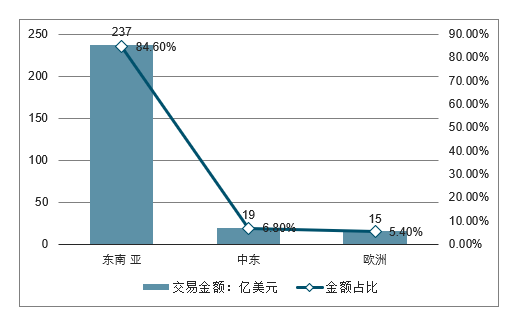

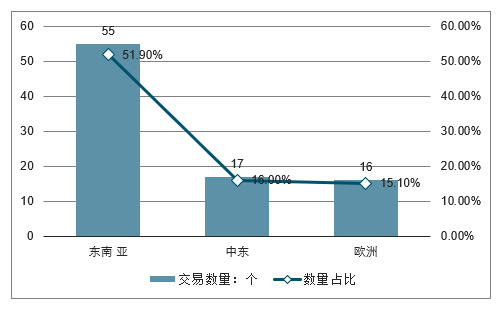

东南亚在一带一路沿线跨境并购交易中的数量占比保持在50%以上,金额占比达到84.6%,相比之下,排名第二的中东占比仅6.8%。从具体国家来看,新加坡和印度尼西亚在一带一路国家中并购标的金额排名前二,分别为210亿美元和20亿美元。

2018年中国境内企业对一带一路沿线国家并购金额前三大区域

数据来源:公开资料整理

2018年中国境内企业对一带一路沿线国家并购数量前三大区域

数据来源:公开资料整理

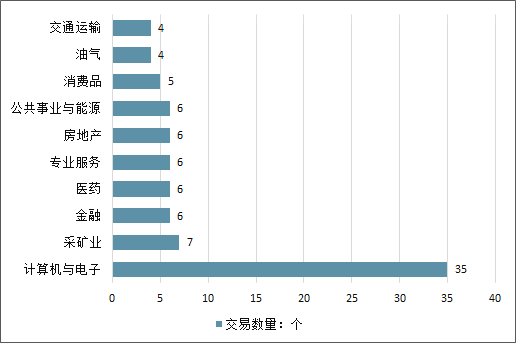

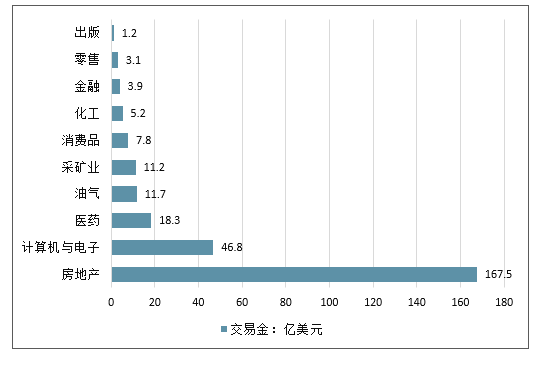

中国境内企业对一带一路沿线国家标的的并购体现出两大行业特征。首先,技术引进型行业标的数量和金额排名均靠前,2018年计算机与电子和医药交易金额分别达到46.8和18.3亿美元,排名前三。其次,中国境内企业对一带一路沿线标的的跨境并购仍然十分注重自然资源与能源的合作,油气、采矿、化工等能源相关行业2018年交易金额排名均靠前。

2018年一带一路沿线国家并购交易数量TOP行业

数据来源:公开资料整理

2018年一带一路沿线国家并购交易金额TOP行业

数据来源:公开资料整理

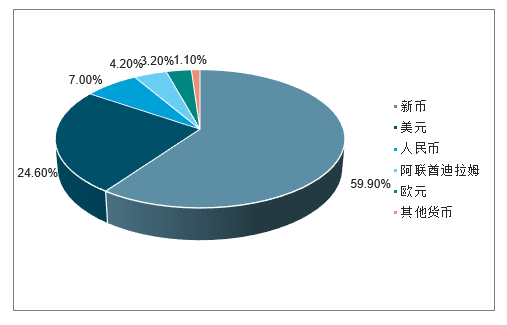

2018年,中国境内企业对一带一路沿线国家跨境并购中美元和人民币的结算金额占比均大幅下滑,分别由45.1%和26.3%下滑至24.6%和7.0%,这次自2012年来首次出现美元与人民币合计占比不及总金额一半的现象。与此相反的是,近年来新币在亚太区域及全球的定价能力显着提升,2018年新币在中国境内企业对一带一路沿线国家跨境并购中占比提升至59.9%,首次超过美元和人民币。

2018年各路货币支付金额占比(单位:%)

数据来源:公开资料整理

二、国内企业跨境并购增长是不可逆趋势

中国企业走出去跨境并购这是一个不可逆的趋势

首先,中国过去几十年的改革开放,使得企业在目前的阶段也积累了足够的资源和能力进行海外并购。

其次,中国产业存在强烈的升级动机。中国形成完整的工业体系时间较短,和世界上老牌的国家比不管是品牌、技术、市场都差距很大,并购是快速获取上述因素的手段。

最后,中国的经济面临着结构调整,企业在国内发展已经到了天花板,在海外市场面临蓝海的情况下并购会持续增加。

未来随着国内海外并购政策更加明朗,海外并购将会重新进入增长趋势。围绕产业价值链、产业升级、先进制造、消费升级、金属矿产、航空航天及能源领域的具有协同效应的交易将成为海外并购的重要组成部分。

2019年中国境内企业在各区域的跨境并购类型将延续分化的态势:对欧美发达市场标的的并购更多是与技术引进相关,对东南亚的并购更多是与市场拓展相关。从区域分布来看,一方面,中美贸易与投资的摩擦继续发酵、欧元区整体加强跨境并购审核、英国脱欧不确定性持续将继续遏制中国境内企业对欧美发达国家标的的并购;另一方面,一带一路的快速发展和粤港澳大湾区新政的出台有望使中国大陆企业对一带一路沿线标的的并购热度进一步提升。

未来随着国内海外并购政策更加明朗,海外并购将会重新进入增长趋势。围绕产业价值链、产业升级、先进制造、消费升级、金属矿产、航空航天及能源领域的具有协同效应的交易将成为海外并购的重要组成部分。

全球的并购失败率为70%,而在中国并购失败超过80%。并购失败20%是交易策略、结构失败导致,80%是并购整合不力导致。

预测2011—2020年发生在中国的并购总共超过10万起,涉及8万亿美元,按照80%的中国失败率,未来涉及到8万起的剥离,涉及到6.4万亿美元,意味国内因并购失败带来的产业剥离将迎来高潮。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国水电工程勘察设计行业发展背景、产业链、发展现状、竞争格局及发展趋势分析:海外市场有望成为行业新的增长点[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国标准物质行业概述、市场规模及整体发展形势研判:新的生产者和国产标准物质的数量持续增加,市场规模仍保持增长[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2025!中国家庭互联网行业产业链、市场规模及发展趋势分析:物联网、云计算、大数据、人工智能等技术深度融合,行业加速迈向智能化新纪元[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国国家大学科技园行业园区数量、孵化企业数量及重点园区情况分析:央地协同,优化创新创业生态[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国商用车融资租赁行业租赁模式、发展历程、产业链、市场规模及前景研判:商用车融资租赁发展前景广阔,行业朝多元化、定制化方向发展[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![趋势研判!2025年中国会议平板行业发展历程、产业链、发展现状、竞争格局及未来趋势分析:科技不断迭代和进步,带动会议平板需求持续释放[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)