一、AMD用药市场现状

年龄相关性黄斑变性(AMD)又称为老年黄斑变性,是一种视网膜黄斑区的退行性病变。黄斑是位于视网膜后极部中央直径约1.5毫米的特殊结构,主要负责精细视觉、色觉等,作为视觉最敏锐的部分,黄斑一旦受损,将严重影响中心视力。AMD发病主要与年龄相关多发于45岁以上人群,但准确发病机制在全球范围内还不清晰。AMD分为湿性AMD和干性AMD,湿性AMD相较干性AMD对视力有更严重的损害,包括导致更快的视力下降,以及更高的致盲率。wAMD占AMD总病例数的10%-15%左右,但导致了80%-90%由AMD致盲的病例,干性AMD可能转化为湿性AMD。

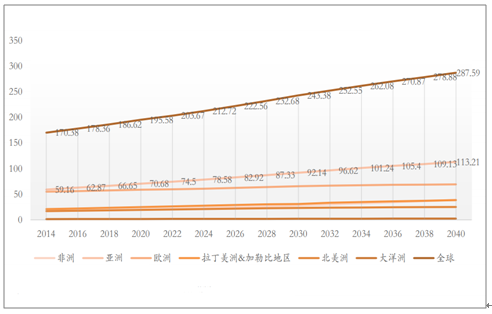

wAMD(湿性AMD)在欧美发达国家已成为55岁以上人群失明的首要原因。受到全球人口增长和老龄化加剧的影响,全球范围内AMD的病例数呈明显增长趋势。预测2020年全球AMD病例数将达到1.96亿,2040年将增加到2.88亿。AMD在欧美国家发病和致盲形势更为严重,美国2010年AMD患病人数达207万人,预计2030年患病人数超366万人。美国因AMD致盲的患者超过青光眼、白内障、糖尿病视网膜病变(DME)三种常见眼病致盲总和。

2014-2040年全球各地区AMD发病病例数快速增长(单位:百万例)

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国AMD用药行业市场专项调研及销售渠道分析报告》

2018年国内65岁以上老龄人口占比已达11.9%,AMD患病率呈增长趋势,患病人数将持续显著上升。近年我国老龄化程度不断加剧,由此带来的AMD患病率及患者数都将持续和增加。2009年我国65岁以上人口数为1.13亿人,占比8.50%,2018年我国65岁以上人口数达1.67亿人,占总人口比重达11.9%,区间增长率达47.8%。AMD逐渐成为我国老年人群不可逆视力损伤的主要原因,目前是我国仅次于白内障和青光眼的第三大致盲眼病。若以2018年我国60岁以上的人口数2.49亿,患病率13.36%计算,我国60岁以上AMD病例数可达3327万;若按13.4%计算湿性AMD占比,则将有446万湿性AMD病例。

我国近十年65岁以上人口增长趋势明显

数据来源:公共资料整理

抗VEGF方法出现,相较传统方法可显著改善患者视力,迅速推动了wAMD治疗的发展。wAMD导致视力损坏的原因主要是异常的新生血管在黄斑部的视网膜下生长,引起血管渗漏、导致疤痕形成,损伤视网膜感光细胞从而引起视力丧失。抗VEGF类药物采用现代生物技术,通过抑制血管内皮生长因子(VEGF),阻断病变新生血管的生长并阻止血管渗漏和封闭脉络膜血管;其不会对脉络膜和神经视网膜造成伤害,还可选择性阻塞新生血管,有效避免暗点的形成,最终实现有效治疗wAMD等眼底新生血管病的目的。相对传统方法,抗VEGF类药物拥有更确切的疗效,可显著提升视力,保持注射一定剂量后可较好阻碍病情复发,实现了全球治疗wAMD的技术突破。

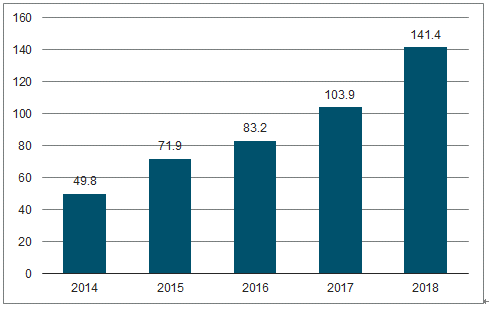

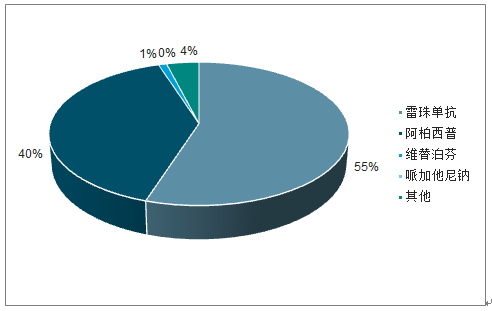

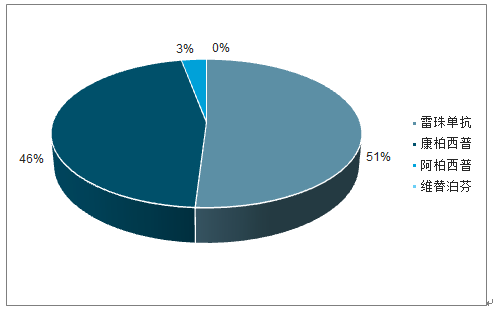

抗VEGF药物已成为包括wAMD在内的眼底新生血管病主要治疗药物,占据全球95%以上市场份额,国内市场份额达99%。全球市场上:全球样本医院抗血管生成眼药市场增长趋势明显,2018年规模达72.6亿美元,同比增长17.5%。其中雷珠单抗占据55%份额,阿柏西普占据40%市场份额,维替泊芬占1%,其它药物占4%,抗VEGF药物雷珠单抗及阿柏西普总占比达95%,占据包括wAMD在内的抗血管生成眼药的绝大多数市场份额。国内市场上:国内样本医院抗血管生成眼药市场持续快速增长,2018年达1.41亿美元,同比增长36.1%。其中雷珠单抗占据51%份额,康柏西普占据46%份额,阿柏西普占据3%市场份额,抗VEGF类药物占据包括wAMD在内的抗新生血管眼药市场99%的份额,占据绝对主导地位。

全球样本医院抗血管生成眼药市场保持增长趋势(单位:亿美元)

数据来源:公共资料整理

全国样本医院抗血管生成眼药市场快速增长(单位:百万美元)

数据来源:公共资料整理

2018年抗VEGF药物主导全球样本医院抗新生血管眼药市场

数据来源:公共资料整理

2018年抗VEGF药物主导全国样本医院抗新生血管眼药市场

数据来源:公共资料整理

从抗VEGF法主要产品来看,雷珠单抗、康柏西普、阿柏西普在靶点、作用特点和推荐治疗方案上有所区别。雷珠单抗在2006年获FDA上市批准,阿柏西普随后在2011获FDA批准治疗wAMD;康柏西普在2013年获我国药监局批准上市。三款药物中:1)雷珠单抗是针对单一靶点VEGF-A的抗体片段,分子小穿透性强,具有较高的结合力。但雷珠单抗具有部分鼠源性片段,有更大引发免疫反应的可能。推荐方案为每月注射一次。2)阿柏西普和康柏西普均为融合蛋白,分子更大,可针对VEGF-A,B和PIGF(胎盘生长因子)多靶点。这两种药半衰期更长,药物持久性更佳,推荐方案分别为核心3针后每2月注射1次和每3月注射1次。总体而言,目前三款抗VEGF药物各有特点,并且可针对不同体质人群提供更多选择。

雷珠单抗、康柏西普、阿柏西普的疗效和推荐治疗方案有所不同

名称 | 原理 | 成分及靶点 | 作用特点 | 推荐方案 |

雷珠单抗(Lucentis) | 结合血管内皮生长因子(VEGF),竞争性抑制VEGF与受体结合,从而抑制内皮细胞的增殖和血管新生 | 单克隆抗体片段IgG1-Fab,阻断所有VEGF-A | 比母体分子小很多,穿透性较好具有更强穿透性,可更紧密的结合到VEGF;含部分是鼠源性序列,引发免疫反应几率更大;半衰期3.2d左右 | 每月1针 |

阿柏西普(Aylea) | 结合血管内皮生长因子(VEGF),竞争性抑制VEGF与受体结合,并组织VEGF家族受体的激活,从而抑制内皮细胞的增殖和血管新生 | VEGF融合蛋白,阻断VEGF-A,B和PIGF(胎盘生长因子) | 存在Fc片段,分子大,靶点更多,亲和力更强,疗效好且作用时间更持久;半衰期约6d | 核心3针+之后每两月1针 |

康柏西普(朗沐) | VEGF融合蛋白,阻断VEGF-A,B和PIGF(胎盘生长因子) | 分子大,作用靶标更全面,结合力强、半衰期长、药物代谢特性好;半衰期4-5d | 核心3针+之后每两月1针 |

数据来源:公共资料整理

二、国内AMD用药市场空间预测

我国AMD治疗渗透率不高,市场仍有较大发展空间。由于干性AMD目前无有效治疗药物上市,因此仅估算wAMD治疗市场空间,预计我国2023年wAMD市场空间在中性情况下约为68.7亿元。

假设:预计2023年我国wAMD患者数为446万人。2018年中国60岁以上人口2.49亿,假设至2023年60岁以上人口数基本保持不变。我国60岁以上人口AMD发病率13.36%,其中13.4%为wAMD计算,我国wAMD患者数为446万人。预计2023年全国患者中4-10%进行有效治疗。并假设患者按医保年报销额度4支/年使用药品,再根据wAMD总患者数,估算国内wAMD治疗渗透率约1.9%。随着健康意识提升,以及药物治疗的普及,假设2023年wAMD治疗渗透率达4-10%。预计2023年wAMD治疗平均价格为5300-5700元。雷珠单抗单价5700/支,康柏西普单价5550/支,阿柏西普单价5850/支,但竞争压力下价格仍有下调空间,假设用药则平均价格为5300-5700/支。

2023年wAMD市场空间的敏感性分析

价格/渗透率 | 4% | 5.5% | 7% | 8.5% | 10% |

5300 | 37.8 | 52.0 | 66.2 | 80.4 | 94.7 |

5400 | 38.6 | 53.0 | 67.5 | 82.0 | 96.4 |

5500 | 39.3 | 54.0 | 68.7 | 83.5 | 98.2 |

5600 | 40.0 | 55.0 | 70.0 | 85.0 | 100.0 |

5700 | 40.7 | 56.0 | 71.2 | 86.5 | 101.8 |

数据来源:公共资料整理

三、AMD用药竞争格局

1.国外AMD市场:诺华与再生元为龙头,创新AMD疗法正加紧研发

在国外AMD市场上,诺华与罗氏凭借雷珠单抗、再生元与拜耳凭借阿柏西普成为AMD领域的霸主。1)诺华和基因泰克合作开发了世界首款用于治疗AMD的VEGF抑制剂雷珠单抗,在2006年产品获FDA批准后市场表现较好,诺华和罗氏也凭此成为wAMD治疗药物的龙头,目前在国外获批适应症DME、RVO、wAMD、DR、MYOPIC-CNV。2)2011年由再生元开发的阿柏西普获FDA批准上市,目前国外获批适应症为wAMD、CRVO、DME、DR,拜耳取得除美国外全球销售权。产品上市后市场表现良好,迅速挤压市面上包括雷珠单抗在内的其他产品,使再生元和拜耳成为wAMD市场的又一龙头。虽然目前诺华在wAMD市场上被再生元赶超,但诺华已布局新一代AMD药物RTH285。其主要成分是抑制VEGF受体活化的人源化单链抗体片段,2019年已进行三期临床试验的补充试验,证明新药物在最佳矫正视力(BCVA)上对阿柏西普的非劣效性,以及在视网膜积液减少上更具优势。罗氏也已布局RG7716产品,同时抑制Ang-2和VEGF-A靶点,有望减少用药频次并提高疗效,已进入临床三期。总体上国外AMD市场诺华和再生元是毫无疑问的领导者。

国外多企业布局研发AMD新药物或新疗法

责任方 | 药物或研究题目 | 试验阶段 |

诺华 | Brolucizumab(RTH258,人源化单链抗体片段,通过防止配体-受体相互作用来抑制VEGF受体的活化) | 临床III期 |

Genetech | Faricimab(RG7716)(双特异性抗体,抑制Ang-2和VEGF-A) | 临床III期 |

Santen、Tracon | DE-122玻璃体内注射液(抗内皮蛋白抗体TRC105的眼科制剂)与雷珠单抗联合疗法 | 临床IIa期 |

PanOptica | PAN-90806滴眼液 | 临床I/II期 |

SciFluorLifeSciences | sSF0166滴眼液 | 临床I/II期 |

Feramda | AS1011%(口服液) | 临床I/II期 |

Regenxbio | RGX-314(基因治疗,单剂量视网膜注射) | 临床I/IIa期 |

AdverumBiotechnologies | ADVM-022(基因疗法,单次玻璃体内注射) | 临床I期 |

数据来源:公共资料整理

2.国内AMD市场:康弘药业遥遥领先,多家企业加紧研发新型wAMD药物

康弘药业为国内AMD治疗领域的龙头,康柏西普具有广阔的发展前景。康弘药业是国内AMD治疗领域的领跑者,拳头产品康柏西普在2013年成功获批为国内I类生物创新药,并凭此成为国内AMD治疗领域的龙头。此外,康弘药业已取得康柏西普美国三期临床试验批件,并在国内布局了用于息肉状脉络膜血管病变(临床Ⅳ期)、RVO(临床Ⅲ期)、继发于视网膜静脉阻塞的黄斑水肿(临床Ⅱ期)、角膜新生血管(临床Ⅰ期)的临床研究,有望获批更多适应症并打开国内外相关病症的眼科用药市场,保持其龙头地位。

国内多企业布局研发AMD药物

申请方 | 药物或研究题目 | 作用机制/优势 | 临床阶段 |

卡南吉医药 | CM082(口服药) | 针对VEGF小分子靶向药 | 临床II期 |

信达生物 | IBI302 | 抗VEGF抗补体双靶点 | 临床I期 |

荣昌生物 | RC28-E | VEGFR、FGFR双靶点 | 临床I期 |

苏州斯坦维 | 苏洛晍SOLOT-Eye | hPV19单抗(与VEGF靶点结合力更强) | 临床I期 |

东曜药业 | TAB014单抗注射液 | 抗VEGF单抗注射液 | 临床I期 |

华博生物 | 重组VEGFR-Fc融合蛋白 | 重组人血管内皮生长因子受体-抗体融合蛋白 | 临床I期 |

江苏泰康生物 | TK001 | 兔单克隆抗体人源化改造后的抗VEGF分子,亲和力高 | 临床I期 |

三生国健 | 重组抗VEGF人源化单克隆抗体 | 重组抗VEGF人源化单克隆抗体 | 临床I期和IIa期 |

齐鲁制药 | QL1205(与诺适得对比在wAMD患者中效果对比) | 重组抗VEGF人源化单克隆抗体Fab注射液(biosimiliar) | 临床I期 |

百奥泰生物 | BAT5906注射液 | 可中和VEGF,IgG1型单克隆抗体(biobetter) | 临床I期 |

江苏人民医院眼科 | 胎儿视网膜色素上皮细胞治疗干性AMD临床科研 | - | 临床I期 |

数据来源:公共资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国稀土抛光材料行业市场政策、产业链、发展现状、竞争格局及发展趋势研判:北方稀土、凯盛科技龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中国智能仓储物流系统行业整体运行情况及发展趋势研判:市场需求驱动行业快速发展,市场应用前景广阔[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中国激光医疗设备行业分类、市场规模及发展全景研判:行业正处于技术升级、应用拓展和国产替代加速的关键阶段,具有应用广、需求大的特点[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国食品产业园区行业产业链、相关政策及行业现状分析:政策助力与消费升级双轮驱动,食品产业园区驶入高质量发展快车道[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!中国生物行业产业链、市场规模及重点企业分析:依托国家政策支持实现高质量发展,技术创新成为产业跃升核心引擎[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)