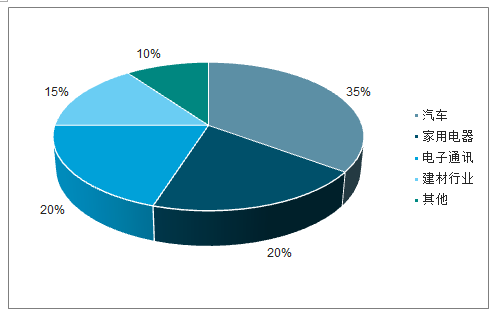

一、需求端:汽车行业需求占比达35%,车型多元化、个性化以及高更新换代频率驱动模具钢需求增长

模具是工业之母,其发展程度是衡量制造业发展水平的标尺之一。模具钢的硬度、耐磨性、韧性和抗疲劳性直接决定模具的品质和寿命,最终决定加工结构件的精度、质量和生产成本。模具钢作为制造模具的基础材料,在下游有广泛的应用。根据数据,模具钢终端需求的主要来自汽车行业、家用电器行业和电子通讯行业,合计占比达75%。

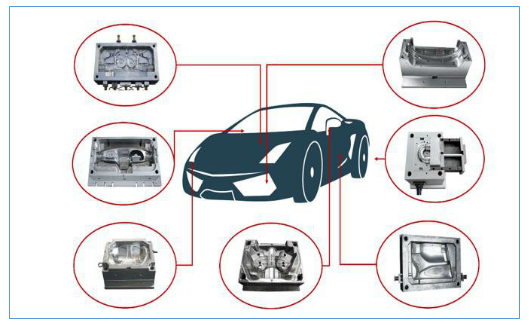

以应用服役环境分类,模具钢可以分为冷作模具钢、热作模具钢和塑料模具钢三类。(1)冷作模具钢是指使金属在冷态下变形或成形所使用的模具钢;(2)热作模具钢是指使金属在热态下变形或加工所使用的模具钢;(3)塑料模具钢是指用于塑料制作的模具钢。以汽车行业为例,热作模具钢主要用于需要热成型和热加工的汽车零部件,例如发动机、轴类零件、排气管等;冷作模具钢主要用于常温加工的结构件,例如车门、发动机罩、行李箱等;塑料模具钢主要用于汽车结构件和装饰件。

模具钢需求主要来源占比

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国模具钢行业市场运营状况及发展规模预测报告》

模具钢在汽车行业的应用

数据来源:公共资料整理

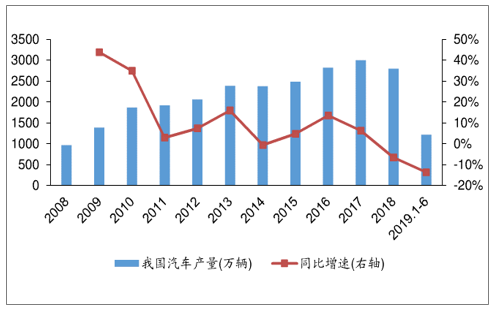

我国汽车行业已经历高速增长期,产销量增速放缓。2000-2010年我国汽车工业经历高速发展期2010年后尽管汽车产量增速有所下降,但总量仍保持増长。2018年我国汽车产量为2797万辆,同比下降6.6%,增速已达到2009年以来的最低值。更新换代需求或将为我国未来汽车产销量增长的主要驱动力。

我国汽车行业经历高速长期,产量增速放缓

数据来源:公共资料整理

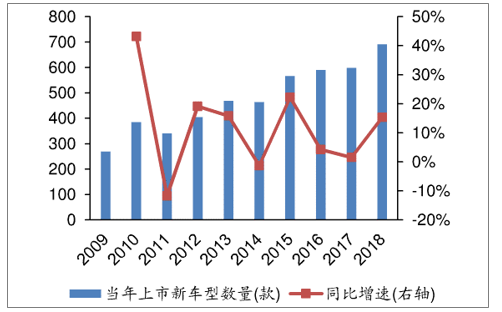

单就汽车模具钢而言,比汽车产销量更为重要的影响因素是车型更新换代需求但模具与具体零部件高度匹配,一种零部件只对应一种模具,而新车型/改款车型需要大量新设计的零部件,这些零部件的生产都需要开发新模具。因此汽车模具钢的需求与汽车新车型数量的关系更为密切。汽车消赀升级、追求多元化和个性化已成必然趋势。尽管我国汽车产销总量増速放缓,但是汽车款式的多样性激増,这也驱动了新车型模具数量的增长。

从新车型总量上看,2009-2018年国内新上市/新款车型数量年均复合增长率达10%。2009-2018年国内新上市/新款车型数量由269款上升到691款,年均复合增长率达9.9%,其中2018年同比增速达15%。相较于囯内汽车产销总量增速的停滞,上市新车型数量仍然维持着较高增速水平。

2009-2018年我国市场新款车型数量

数据来源:公共资料整理

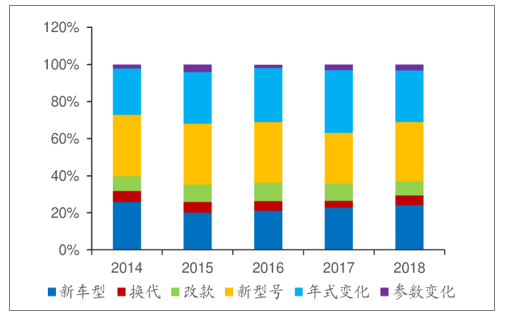

对新上市新款车型的改款程度,即新部件比例按从大到小排序,分别是新车型、换代、改款、新型号、年式变化和参数变化。其中,年式变化和参数变化对新塑料模具的需求量最低。2014-2018年度新上市/新款车型中,对新塑料模具需求较高的新车型、换代、改款和新型号平均占比达68%,有力的支撑了汽车塑料模具的需求。

2014-2018年新上市/新款车型中对新塑料模具需求占比

数据来源:公共资料整理

二、供给端:塑料模具钢产量占比达45%,高壁垒、强品牌效应下国内模具钢CR5达40%,高端产品进口替代逐步实现

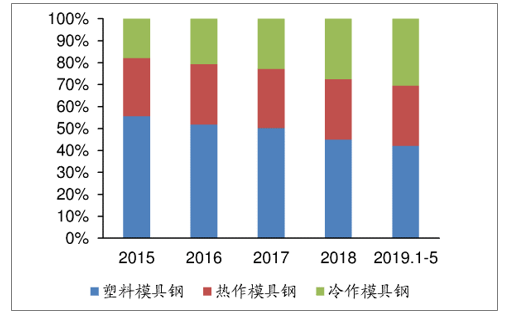

2018年国内特钢类模具钢产量达60万吨,其中塑料模具钢产量占比达45%。其中塑料模具钢、热作模具钢和冷作模具钢分别为27、17和16万旽,占比分别为45%、28%和27%。2015年以来塑料模具钢产量占比逐年降低,但仍是国内产量占比最大的模具钢品种。

2015年以来国内塑料模具钢产量及模具钢总产量比例占比

数据来源:公共资料整理

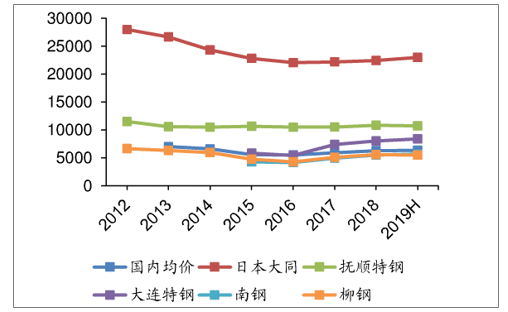

模具钢属高端特钢品种,其品质决定了模具寿命并进而影响客户生产成本和效率,客户对模具钢的品质敏感度高于对其价格的敏感度,因此特定品牌模具钢产品具有较高客户粘性。国外模具钢发展较早且品质稳定性较高,各牌号模具钢长期被囯外垄断,定价高于国内。日本大同特殊钢P20模具钢售价长期保持在20000元吨以上,价格是囯内抚顺特钢P20模具钢售价的近2倍,是囯内P20模具钢均价的近3倍。

P20塑料模具钢国内外企业产品价格

数据来源:公共资料整理

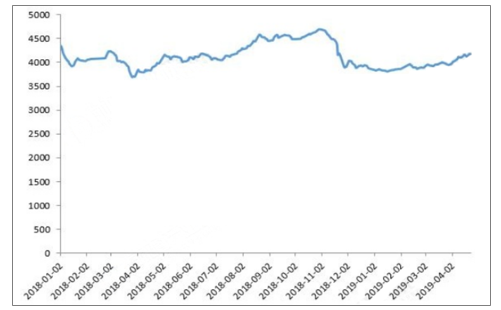

由于钒系市场的大幅暴涨,模具钢厂家生产成本大幅攀升,市场价格持续上涨,最高值在2018年11月的中旬。11月后随着铁合金原材料价格高位回落,再加上模具钢下游终端需求继续减弱,模具钢价格开始偏弱运行。

2018-2019年模具钢主导品种均价走势图(单位:元/吨)

数据来源:公共资料整理

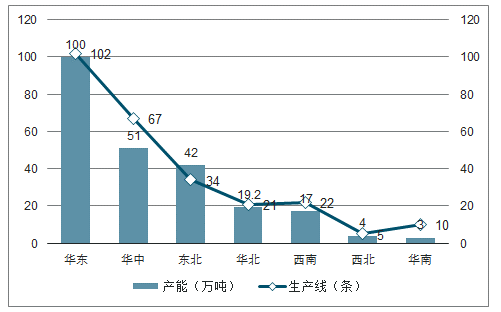

2018年我国共计有63家模具钢生产企业,覆盖了全国17个省市区,共89条生产线,总计约为236.2万吨产能。目前工模具钢生产企业主要分布在华东、华中、东北这三个区域。

2018年中国模具钢产能产线情况

数据来源:公共资料整理

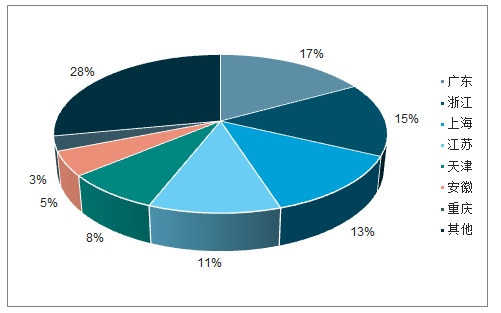

从制造企业地区来看,2018年我国模具工业的发展在地域分布上存在不平衡,东南沿海地区发展快于中西部地区,南方的发展快于北方。模具生产最集中的地区在珠三角和长三角地区,其模具产量约占全国产值的三分之二以上,国内主要模具生产基地在广东、浙江、上海、江苏、安徽。模具钢生产企业市场份额较大的是宝武特冶、东北特钢、长城特钢、天工国际、新冶钢、西宁特钢、齐鲁特钢等钢厂。

2018年中国模具钢制造企业分布

数据来源:公共资料整理

技术壁垒、品牌效应下国内模具钢市场集中度较高,2018年CR5达40%,2018年国内模具钢钢材产量排名前五的企业为天工国际、东北特钢、广大特材、宝钢股份和齐鲁特钢,产量合计达24.2万吨,占全国重点优特钢企业模具钢总产量的75.6%。

2016-2018年全国特钢类模具钢产量及市场份额

公司 | 2018年 | 2017年 | ||

天工国际 | 8.9 | 27.8% | 8.5 | 23.7% |

东北特钢 | 6.8 | 21.3% | 8.1 | 22.6% |

广大特材 | 3.4 | 10.6% | 2.2 | 6.1% |

宝钢股份 | 2.3 | 7.2% | 3.3 | 9.2% |

齐鲁特钢 | 2.8 | 8.8% | 2.9 | 8.1% |

攀钢长钢 | 2.7 | 8.4% | 3.5 | 9.8% |

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国模具钢行业市场运行格局及发展趋向研判报告

《2025-2031年中国模具钢行业市场运行格局及发展趋向研判报告》共八章,包含中国模具行业发展现状及前景预测,中国模具钢行业主要企业生产经营分析,中国模具钢行业发展前景与投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国模具钢行业发展现状、竞争格局、重点企业及发展趋势分析:下游行业对模具需求不断增加,行业市场规模不断扩大 [图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)