2019年6月6日工信部正式向三大运营商以及中国广电发放5G商用牌照。商用牌照落地标志着网络运营单位可以正式推进5G网络组网和建设,5G商用建设将进入实质落地阶段。从基站建设来看,三大运营商2019年5G基站建设数量有望达到13-15万座,2020年预期60万站以上。华为和中兴通讯在2020年各自基站出货量预期分别达到60万站和30万站的体量。基站建设产业链企业业绩将在2020年实现高增长。

截止2019年各省市已公布的5G基站建设规划

省/市 | 5G基站规划数(个,累计) | 截止年份 | 5G信号覆盖表 |

北京市 | 10000 | 2019年底 | 2021年,北京预计实现首都功能核心区,北京城市副中心,“三城一区”,商务中心区(CBD),奥林匹克中心区等重点功能区的5G网络覆盖 |

上海市 | 10000 | 2019年底 | 2019年,实现中心城区和郊区重点区域网络全覆盖 |

重庆市 | 30000 | 2021年底 | 2020年,实现全市城覆盖 |

30000 | 2020年前 | 力争到2022年实现主城区5G网络全覆盖 | |

天津市 | 10000 | 2020年底 | - |

广东省 | 60000 | 2020年底 | 到2020年底,珠三角中心城区5G网络基本实现连续覆盖和商用 |

广州市 | 176685 | 2020年底 | 到2022年底,珠三角建成5G宽带城市群,粤东粤西粤北主要城区实现5G网络连续覆盖 |

20000 | 2019年前 | 2019年实现主城区和重点区域5G网络连续覆盖 | |

深圳市 | 65000 | 2021年底 | - |

15000 | 2019年底 | - | |

浙江省 | 45000 | 2020年 | 2020年8月底,实现全市5G网络全覆盖 |

30000 | 2020年底 | 2020年,实现设区市城区5G信号全覆盖,重点区域连片优质覆盖 | |

杭州市 | 80000 | 2022年底 | 2022年,实现县城及重点乡镇以上5G信号全覆盖;2025年,实现所有5G雇用区域全覆盖 |

30000 | 2022年底 | 2020年,实现杭州市城区的5G信号全覆盖,重点区域,重点场所实现连片优良覆盖,2022年,实现在重点城镇以上的5G覆盖 |

数据来源:公共资料整理

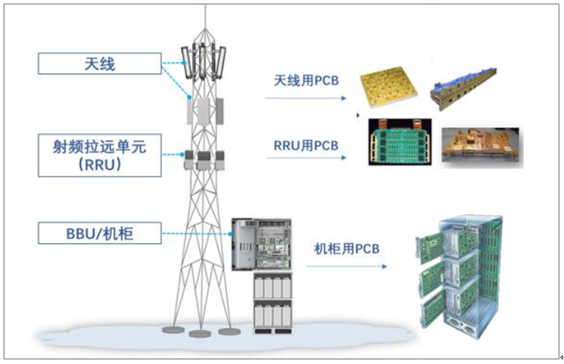

4G基站所需要的PCB应用包括天线、RRU(射频拉远单元)、BBU(基带处理单元)和机柜。5G基站为了减小信号的衰减,基站架构中将天线与RRU整合为AAU(ActiveAntennaUnit),AAU将采用高频高速板,相关PCB价格在5000-6000元/平米的水平。同时CU和DU端主控板、基带处理板、背板将采用16层以上的高速板,产品工艺要求和价值较4G方案均呈现明显上升趋势。5G宏基站单站PCB价值量有在12000元-16000元,同比4G宏基站单站价值量2500元的水平显著提升。

4G基站用PCB一览

数据来源:公共资料整理

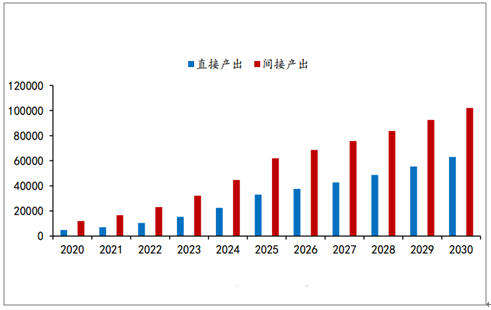

国家大力支持5G建设,5G承载“新基建”使命,将带动万亿产出。2018年7月27日,工业和信息化部、国家发展和改革委员会关于印发《扩大和升级信息消费三年行动计划(2018-2020年)》的通知,希望推动信息消费向纵深发展,目标是到2020年,信息消费规模达到6万亿元,信息技术在消费领域的带动作用显著增强,推动相关领域产出达15万亿元,通知明确推进5G的建设。2030年5G带动的直接产出和间接产出将分别达到6.3万亿和10.6万亿元,十年年均复合增长率为29%、24%,经济效益空间巨大。

5G的直接产出和间接产出(亿元)

数据来源:公共资料整理

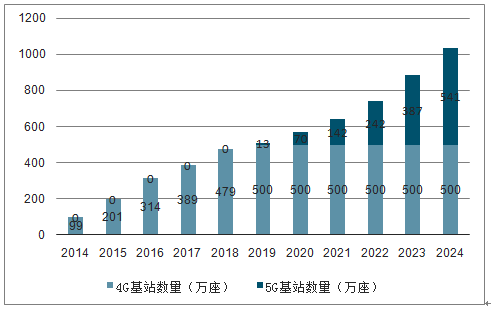

4G基站覆盖半径在1-3公里,5G频段频率提升对应信号更易衰减,单基站信号覆盖面积降低,对应所需基站数量提升。5G宏基站数量是4G宏基站数量的1.5-2倍,对应5G宏基站数量约为600万座,结合5G宏基站单站PCB价值量1.2万-1.6万的价值量预期,宏基站衍生通讯PCB市场空间有望达到720-960亿的体量。

4G/5G基站建设数量预测

数据来源:公共资料整理

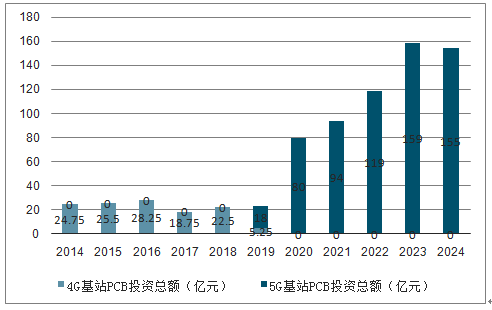

基站侧PCB投资额

数据来源:公共资料整理

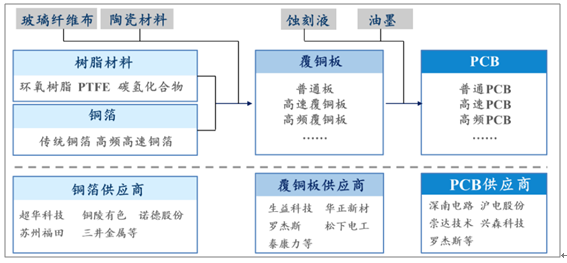

高频高速PCB板在生产工艺中存在诸多加工难点。高频PCB的原材料高频覆铜板一方面需要低轮廓度铜箔以降低对电子运行速度的阻碍,同时需要兼顾铜箔与低介电常数填充树脂材料的亲和力,以达到稳定的机械性能;高速PCB往往需要16层以上,层数越多对应的PCB加工时间越长、良率也将随着层数的提升而降低。高频高速PCB供应商需要拥有良好的工艺积淀,并且通过下游大客户认证后才得以实现稳定供货。从高频高速PCB产业链来看,上游包括玻纤布、树脂材料、铜箔供应商;中游包括覆铜板供应商;下游包括PCB供应商等。

高频高速PCB产业链一览

数据来源:公共资料整理

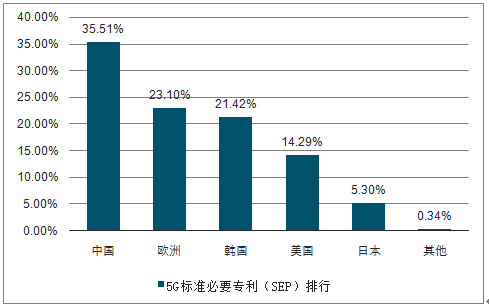

我国地区标准必要专利占比35.51%,处在有利地位。5G知识产权,尤其是标准必要专利(SEP)的争夺,是5G竞争的核心所在。一般而言,一个国家的企业掌握着越多的标准必要专利(SEP),越容易以较低价格推广5G基础设施,越容易在新一代通信服务中掌握主导权。我国地区企业在5G标准必要专利(SEP)数量上占比35.51%,领先其他地区,中国的5G技术在5G的实践中不可或缺。

地区5G标准必要专利排行(%)

数据来源:公共资料整理

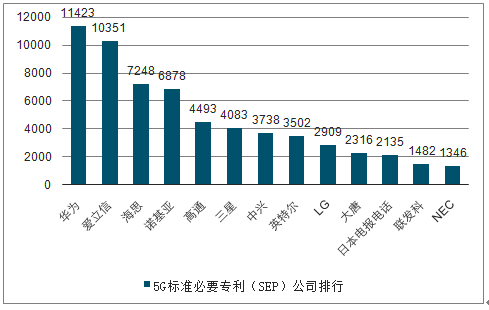

国内通信企业积极参与5G标准建设。5GSEP专利数排名前十的依次是华为、爱立信、海思、诺基亚、高通、三星、中兴、英特尔、LG、大唐、日本电报电话、联发科、NEC。其中属于我国的企业有华为、海思、中兴和大唐四家公司,合计占有24725件SEP,占到前十企业的39.94%,中国企业在5G建设中处在拥有竞争优势的位置。

5G标准必要专利公司排行(件)

数据来源:公共资料整理

全球5G主要地区进展和运营商规划

北美地区 | 美国 | 2019年4月10日,AT&T在美国19个城市推出5G商用服务 |

亚太地区 | 中国 | 2019年5月28日,完成第二次频谱24GHz的拍卖,第三次频谱拍卖将在12月10日举行 |

2019年11月1日,中国5G商用 | ||

日本 | NTTDocomo计划在2020年东京奥运会上推出5G网络 | |

软银计划2020年之前部署5G | ||

韩国 | SK电讯、韩国电信和LGUplus在今年4月3日在韩国推出5G商用服务 | |

澳大利亚 | Optus计划从2019年初开始部署一张5G固定无线网络 | |

欧洲地区 | 英国 | 2019年6月,英国运营商推出商用5G服务 |

O2计划从2020年开始推出5G服务 | ||

德国 | 德国电信计划2020年进行5G全面部署 | |

西班牙电信计划2021年在德国进行5G部署 | ||

法国 | Orange计划2020年之前在法国部署5G | |

SFR计划2019年在法国部署5G网络,并于2020年推出商用服务 |

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国5G基站行业市场竞争状况及投资机遇分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国5G基站行业竞争现状及投资决策建议报告

《2022-2028年中国5G基站行业竞争现状及投资决策建议报告》共十二章,包含5G基站设备参数及规划分析,5G基站建设投资壁垒及典型项目案例分析,5G基站建设前景及趋势展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国5G基站数量、5G终端用户及未来发展趋势分析[图]](http://img.chyxx.com/2021/12/C0532W5IB8_m.jpg?x-oss-process=style/w320)