中国音乐市场曾经历严重的盗版冲击。但近些年中国音乐版权保护环境取得了长足的进步。音乐市场步入欣欣向荣的新阶段。然而,受限于发展脉络、法规体系、市场格局等因素的影响,中国的音乐版权体系与美国特点迥异,进而造就了中国音乐版权市场方兴未艾、渠道相对强势的现状。

美国音乐版权体系处于从唱片业时代向流媒体时代转型的过渡时期,因而呈现出较为复合的结构——既有以权利类型进行的版税规定,又有在实际中一揽子打包的版税收取规定。这一复杂结构通过细致的规定力图对创作者权益进行保护,但也造成了许多负面影响,如部分版税收取机制过于复杂僵化而遭到市场的抱怨,改革进程较慢。对比而言,中国音乐版权市场起步晚,基本跳过了传统唱片时代,直接进入流媒体时代。

基于这一行业特点,中国版权法律中创设了信息网络传播权。此外,在产业结构上,中国未形成如美国一样占支配地位的音乐版权巨头;而流媒体平台在上游相对弱势的背景下快速崛起,成长为版权维护及利益分配的主导力量。

近年来监管部门对音乐版权市场高度重视。从2015年“最严版权令”(《关于责令网络音乐服务商停止未经授权传播音乐作品的通知》)开始,国家版权局对音乐版权的保护程度大大提高。不仅通过每年的“剑网行动”打击盗版,同时出台了一系列政策法规,促进音乐市场的版权保护。

版权保护相关政策及行动

时间 | 政策文件/行动 |

2005-2019年 | “剑网行动” |

2010年4月 | 《中华人民共和国著作权法》(2010年修正) |

2015年7月8日 | 《关于责令网络音乐服务商停止未经授权传播音乐作品的通知》 |

2015年9月8日 | 《著作权行政处罚实施办法(修订征求意见稿)》 |

2015年10月14日 | 《关于规范网盘服务版权秩序的通知》 |

数据来源:公开资料整理

中国音乐版权市场环境得到了显著改善。以容易出现侵权问题的音乐综艺为例,此前曾多次出现综艺节目翻唱原作者作品而导致侵权追责的案例;但随着市场版权意识的提高,在许多新的综艺节目如《乐队的夏天》中,制作方十分严谨地列出了歌曲对应版权方,并进行了相关版权费用支付。

综艺节目侵权案例(不完全)

时间 | 侵权事件 |

2017年1月 | 湖南卫视两档节目翻唱迪玛希作品侵权 |

2017年2月 | 《歌手》翻唱高晓松作品侵权 |

2017年3月 | 《中国新歌声》翻唱沈庆作品侵权 |

2018年7月 | 《明日之子》翻唱李志作品侵权 |

2019年4月 | 《歌手》翻唱皇后乐队作品侵权 |

数据来源:公开资料整理

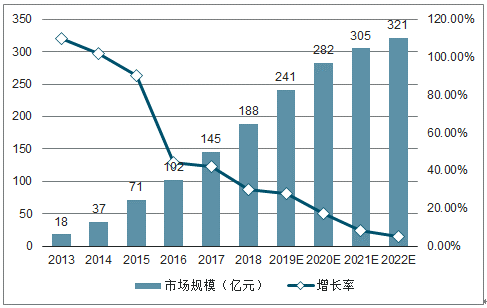

2018年整个中国音乐版权市场中版权方收入规模为188亿元,2013-2018年年均复合增速达59.2%,预计2022年将达到321亿元。2018年其许可收入达到3.16亿元,同比增长46.23%,其中信息网络传播权收入占比达54%。

2013-2022年中国音乐版权市场规模及增速预测(版权方收入)

数据来源:公开资料整理

音乐流媒体平台是中国音乐版权市场快速发展的主导型力量。

改善市场秩序:在线流媒体音乐的普及大大减少了盗版数字下载与盗版CD的冲击。音乐流媒体平台的发展壮大伴随着整个音乐产业正版化的进程。IFPI在2012年的年度报告中指出,中国音乐市场的盗版率为99%;而至2018年,IFPI指出中国音乐市场的正版化率达96%。正版化率快速提高的背后,恰是中国音乐流媒体平台崛起并壮大的时期。

培养付费习惯:在PC互联网时代,民众习惯于免费下载听歌。流媒体平台通过行之有效的版权保护和运营手段提升了用户为音乐付费的意识。以腾讯音乐为例,截至2Q19其音乐服务付费会员规模达到3100万,成为全球第三大音乐流媒体平台。用户付费习惯的养成,也为音乐创作者提供了重要的收入来源。

促进版税分发:中国流媒体市场相对集中,为避免陷入版权纠纷导致巨额损失,大型平台更加重视内容版权的获取。同时,集中化的平台便于音乐版权所有者进行版税收取与追责,也便于监管部门进行监管。

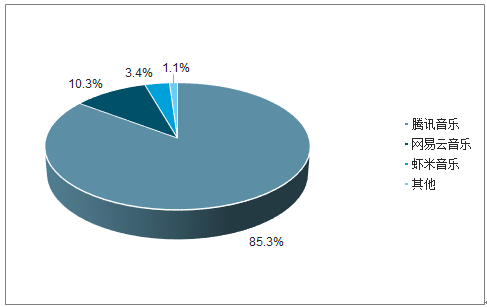

2018年音乐流媒体行业集中度高

数据来源:公开资料整理

中美音乐版权法律对比

与美国相比,中国的音乐版权规定及实践中的利益分配略有不同,进而影响了行业发展和利益分配格局。在法律框架上,除在法律地位及税率设定上有所不同外,在权利类型上设立了针对数字渠道的信息网络传播权,在实践中则由相对分散的版权方和高度集中的流媒体渠道方直接进行利益分配。

在法律框架上,录音作品缺乏独立的法律地位,信息网络传播权成为重要收入来源与前述的美国版权法律基本框架相比,中国在版权保护对象和版权类型这两个维度上均有所不同。首先,在版权保护对象上,中国版权法律中存在著作权和邻接权的区别,10与此对应,从音乐作品构成来看,中国不存在美国所谓的录音作品(Soundrecording),而只是录音制品。因此,音乐作品的著作权只由词曲作者享有,歌手只拥有对录音作品的表演者权(非表演权),唱片公司仅享有对录音制品的录音制作者权。从录音作品邻接权的法律地位出发,在具体的权利规定上,中国录音制品享有的权利数量少于词曲作品享有的权利数量。

对比看,中美两国针对词曲作品(Musicalwork)的版权规定相同,在中国体现为著作权。但针对录音作品(Soundrecording)的版权上,美国承认单独的录音作品版权,而中国认为录音制品版权只是从著作权衍生而来的邻接权,不单独存在。这一法律规定上的区别对中国的音乐版权分配产生了根本性影响,歌手及唱片公司的大部分相关财产权,必须建立在著作权人许可的基础上,因此表演者及录音制作者(歌手及唱片公司)进行歌曲销售或授权,必须首先获得著作权人(词曲作者)的许可。而在美国,使用方只需分别获得两类著作权人——词曲作者和录音作者的分别许可。

在版权类型上,与美国按照权利类型划分的标准不同,中国以使用渠道进行分类,立了“信息网络传播权”,词曲作品和录音制品均拥有信息网络传播权。

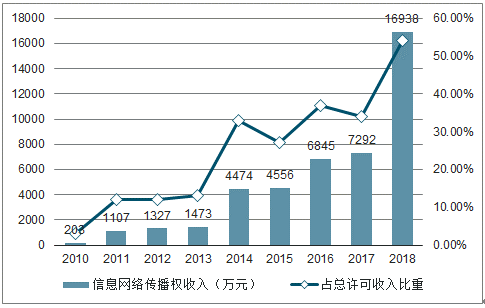

因为音乐产品的数字化传播,很可能既出现音频的播放(表演权),又涉及音频的复制(机械复制权)。这与美国近年来对流媒体词曲版权(表演权+机械复制权)采用一揽子税率的规定类似。随着互联网在中国的快速发展,信息网络传播权已经成为词曲作品的第一大收入来源。由于音集协未披露收入构成,因此无从得知信息网络传播权在录音制品中的收入占比,但从词曲作品的收入结构看,数字音乐已经成为第一大收入来源。

词曲作品版权收入中,信息网络传播权从2018年起成为第一大版权收入来源

数据来源:公开资料整理

与美国详细列出的法定标准与自主协商相结合的标准相比,中国音乐版权法律对具体税率的设定较为宽泛。我国著作权法规定,著作权的付酬标准,由国务院著作权行政管理部门会同国务院价格主管部门制定、公布,但详细的收费标准仍未出台,目前法规仅针对词曲作品的广播权,及录音制品的实体形式及数字化形式进行了规定。

虽然法律并未明文规定,但两大行业集体管理协会的收费标准成为重要参考。在行业集体管理协会上,音著协(中国音乐著作权协会)和音集协(中国音像著作权集体管理协会)作为国家认可的集体管理组织,对音乐行业版权进行管理。其中音著协为词曲版权管理机构;音集协是录音制品版权管理机构。

音集协对录音制品收费标准

使用场合 | 收费标准 |

卡拉OK(音集协标准) | 不同地区标准不同,8~11元/天/终端 |

录音制品(法定标准) | 录音制品的发行数量X批发价格X3.5% |

数字化制品(法定标准) | 0.12元/个数字化制品的复制数量 |

其他 | 未明确规定 |

数据来源:公开资料整理

流媒体平台是版权利益分配的核心,行业格局赋予流媒体平台较强的议价能力。虽然中国的两大行业协会承担了部分音乐版权的收取与分发,但与美国发达的行业协会相比,音著协与音集协覆盖范围较小,收取的版税金额也较小(音著协2018年许可收入仅3.17亿元)。同时,随着流媒体的快速崛起,在数字渠道,以腾讯音乐为代表的平台占有重要的市场地位,而版权方则相对分散。因此,流媒体平台是版权分发的核心,一般以扣除运营成本后的一定收入比例作为版权支付给版权方。此外,音乐产业流媒体平台相对集中,版权方相对分散,而行业协会影响较小的行业格局,也赋予了流媒体平台较强的议价能力。

综合来看,音乐产业在不断进步,音乐版权制度也在随着市场变化而完善。在对中美音乐版权制度进行对比研究后,中美音乐版权体系存在一定差异,但对版权的重视与保护程度都在不断加强。与美国相比,中国音乐版权市场的最大特点在于流媒体平台是推动市场发展的主体,因而占有主导性地位。

相关报告:智研咨询发布的《2019-2025年中国音乐版权行业市场现状分析及投资前景预测报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国水电工程勘察设计行业发展背景、产业链、发展现状、竞争格局及发展趋势分析:海外市场有望成为行业新的增长点[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国标准物质行业概述、市场规模及整体发展形势研判:新的生产者和国产标准物质的数量持续增加,市场规模仍保持增长[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2025!中国家庭互联网行业产业链、市场规模及发展趋势分析:物联网、云计算、大数据、人工智能等技术深度融合,行业加速迈向智能化新纪元[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国国家大学科技园行业园区数量、孵化企业数量及重点园区情况分析:央地协同,优化创新创业生态[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国商用车融资租赁行业租赁模式、发展历程、产业链、市场规模及前景研判:商用车融资租赁发展前景广阔,行业朝多元化、定制化方向发展[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![趋势研判!2025年中国会议平板行业发展历程、产业链、发展现状、竞争格局及未来趋势分析:科技不断迭代和进步,带动会议平板需求持续释放[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)