一、我国卫生巾行业现状概括

1.我国卫生巾行业进入升级期

卫生巾诞生于约100年前,正式进入我国市场不足40年,已经历了产品导入期、成长期、整合期,目前正处于升级期,高附加值新兴品牌对传统品牌形成挤占之势。

我国卫生巾行业发展历程

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国卫生巾行业市场潜力现状及投资战略研究报告》

2.集中度提升趋缓,新兴品牌入局

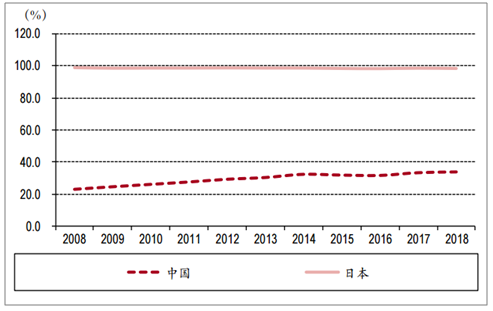

我国卫生巾行业集中度较低,品牌格局仍在演变。我国CR3为27.7%,远低于美国、日本的76.7%、89.1%,CR5为33.7%,亦低于日本的98.2%,我国卫生巾市场格局远未进入稳定得难以撼动的阶段。

2008-2018年卫生巾零售额CR3变化趋势

数据来源:公共资料整理

2008-2018年卫生巾零售额CR5变化趋势

数据来源:公共资料整理

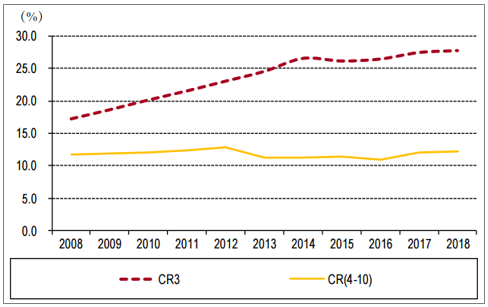

行业集中度提升趋缓,新兴品牌存机遇。据数据显示,2008-2014年,我国卫生巾零售额CR3提升9.3%,平均每年提升1.6%,2014-2018年,CR3仅提升1.2%,平均每年提升0.3%,速度大幅降低,但Top4-Top10的份额由2008-2014年间的每年下降0.1%变为2014-2018年的每年提升0.3%,速度不降反升,可见相对头部品牌,中部厂家增长更为明显。

我国卫生巾零售端市场份额集中度变化趋势

数据来源:公共资料整理

3.互联网普及与消费升级利好新兴品牌发展

2018年,我国网民数为8.3亿人,占总人口的59.6%,较2008年提升37%,网购用户数占总人口数的43.7%,较2014年提升26.7%,我国互联网及网购普及度快速提升,一方面使商家进入门槛更低的电商成为销售主流渠道,削弱了渠道壁垒;另一方面扩大了网络营销影响力,使广告投放更精准高效,弱化了品牌壁垒。

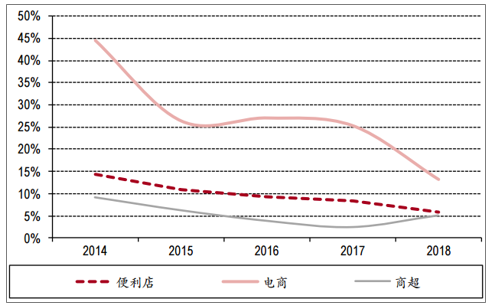

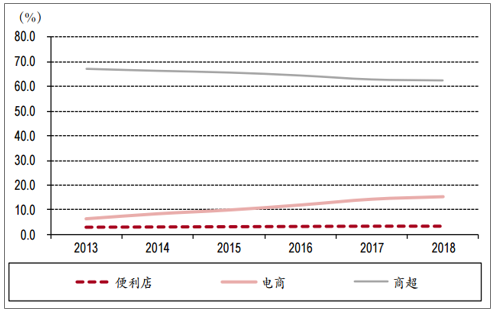

商超卖场与电商是我国卫生巾产品主要零售渠道。据数据显示,2013-2018年,我国卫生巾产品电商渠道零售额CAGR为26.8%,领跑所有零售渠道增速,零售额占比由6.5%提升至15.3%,成为仅次于商超卖场的第二大零售渠道。

我国卫生巾产品分渠道零售额增速

数据来源:公共资料整理

我国卫生巾产品分渠道零售额占比

数据来源:公共资料整理

人均可支配收入与女性健康线上消费渗透率具有正向强相关关系,未来随着全国人均可支配收入增长,女性健康线上消费占比将持续提升,电商在产品销售上的重要性毋庸置疑。

我国各省市女性健康消费线上发展水平

数据来源:公共资料整理

相较电视、广播等传统广告渠道,网络广告(早期)价格更为低廉,且投放效果更精准高效,互联网的普及使其触达用户范围不断扩大,方式也越来越多元化,且在借助社群效应扩大品牌影响力方面独具优势,给了新兴品牌弯道超车的机会。

2010-2018年我国网络广告市场规模高速增长

数据来源:公共资料整理

4.消费升级孕育个性化与品质化需求

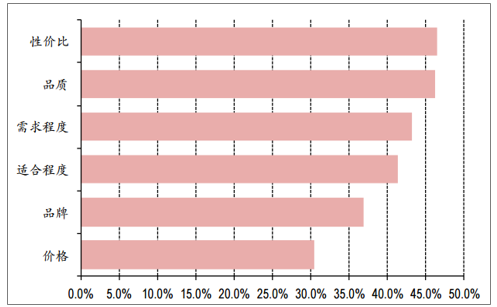

2018年我国中产女性最关注的前两大因素是“性价比”与“品质”,且两者关注度非常接近,“品牌”关注度排名第五,与排名第六的“价格”拉开较大差距,表明中产女性消费观念趋于理性,相较品牌,更追求品质,价格敏感度较低。

2018年中国中产女性消费时最关注的的因素

数据来源:公共资料整理

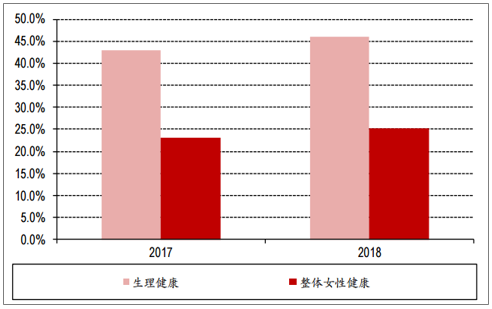

女性消费者对品质化生活的追求也体现在线上生理健康产品消费高增长上。2017-2018年,我国女性生理健康线上消费增速皆超40%,明显高于整体女性健康产品消费增速,其中,私处护理产品作为新兴品类,占比在两年间提升超10%,成仅次于卫生巾的第二大女性生理健康消费品。可见女性消费愈发多元化健康化,对“品质”的关注度直线提升。

我国女性生理健康线上消费增速领先整体板块

数据来源:公共资料整理

我国女性购买线上生理健康相关品类消费占比

数据来源:公共资料整理

5.新兴卫生巾品牌应运而生

部分消费者不再满足于价格竞争下同质化严重且无法保障健康安全的卫生巾,转而追求更高品质、更精美包装、更有情怀的品牌故事等,于是大量新兴品牌顺势而生。这些新兴品牌可分为四类:互联网品牌、跨界品牌、(新进入国内市场的)国外知名品牌、传统卫生巾厂商新推品牌。

我国卫生巾行业新兴品牌分类

类别 | 品牌 | 上市/进入国内市场时间 | |

互联网品牌 | 午后 | 2013 | |

轻生活 | 2014 | ||

美则Honeymate | 2014 | ||

花熙 | 2014 | ||

NONOLADY | 2015 | ||

跨界品牌 | 生产商(医疗、生活用纸等) | 全棉时代 | 2010 |

薇尔VIA | 2013 | ||

植护 | 2018 | ||

朵蕾蜜 | 2019 | ||

渠道商 | 家乐福 | - | |

简约组合 | - | ||

国外知名品牌 | 恩芝 | 2013 | |

丽尔莱斯 | 2013 | ||

娜日舒 | 2014 | ||

樱恋 | 2014 | ||

花缪蕾 | 2014 | ||

贝拉Bella | 2014 | ||

轻曲线 | 2017 | ||

闺艾朗 | 2018 | ||

未可V-GIRL | 2019 | ||

数据来源:公共资料整理

二、我国卫生巾市场发展趋势

随着卫生巾市场进一步发展和女性消费者健康意识不断增强,女性消费者对卫生巾的安全性、舒适性、贴身性等方面的要求日渐提高。卫生巾功能的多样化、差异化发展为女性消费者的经期护理提供了更多个性化的选择。如量少时适合使用网面迷你巾,具有舒适干爽的特点;日间运动时适合使用极薄日用型,具有轻薄透气的特点;夜间量大时适合使用加长型或裤型,具有吸收能力强的特点。卫生巾功能逐渐细分将会是行业未来的发展趋势。在市场细分化过程中,产品线丰富的生产厂商将会具有一定竞争优势。

未来,随着我国居民人均可支配收入的逐渐提高和女性消费者对生理期卫生重视程度的日益加强,卫生巾市场规模将进一步扩大。预测到2020年中国卫生巾(含护垫)市场规模将超过600亿元。居民收入的逐渐提高也推动高收入女性群体的不断扩大,以极薄、舒适、超强吸收为代表的中高端卫生巾的消费比例将持续提升。整体市场规模的扩大,特别是中高端卫生巾市场的快速增长为行业内新品研发实力强、生产技术领先的厂商提供了进一步迅速发展的机遇。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国卫生巾行业市场供需态势及发展前景研判报告

《2025-2031年中国卫生巾行业市场供需态势及发展前景研判报告》共八章,包含国内卫生巾生产厂商竞争力分析,2025-2031年中国卫生巾行业发展前景及投资策略,卫生巾企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国卫生巾行业发展现状:供给侧结构性改革加快,产业向高质量发展迈进[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)