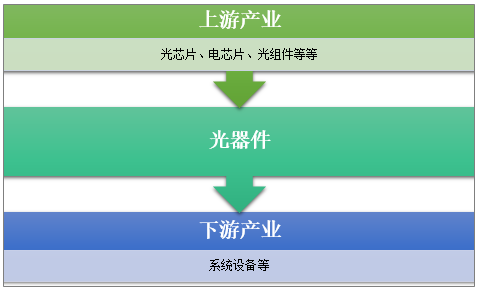

光通信器件是光传输网络中对光信号进行放大、转换和传输的各类功能器件,是光传输系统的重要组成部分,广泛应用在接入网和核心网之中。光器件位于光通信产业链的中游,上游包括光芯片、电芯片、光组件等,下游包括系统设备。由于光信号在光纤中传输速率接近宇宙极限,但光器件、光设备的处理和传输速率存在瓶颈,因此光器件和光设备是限制光信号传输的核心环节,每一代通信系统都在不断追求光器件和光设备的升级。

光器件产业链

资料来源:智研咨询整理

中国是全球最大光通信市场,但产业链竞争实力相差巨大。在下游光通信系统设备领域,华为、中兴、烽火等已经成为产业引领者,占据全球半壁江山;在中游光通信器件领域,中国约占全球三成份额;在上游光芯片、电芯片领域,占全球份额不到10%。

我国光通信器件厂商众多,但普遍收入规模不大,主要生产中低端产品。国内大多数厂商以中小企业为主,产品比较单一,规模层次不齐,自主研发和投入实力相对较弱,主要集中在中低端产品的研发和制造。国内企业的主要优势在于成本管控能力较强,人力成本相对便宜,承接一些特定光器件客户的代加工作业,因此近年在中低端产品领域,进口替代效应逐渐显现。

光器件行业国内外可比公司一览表

公司名称 | 注册地 | 公司简介 |

光迅科技 | 中国武汉 | 成立于2001年,国内收入规模最大光器件公司之一 |

苏州旭创 | 中国苏州 | 成立于2008年,全球领先的中高端数通光模块厂商 |

新易盛 | 中国成都 | 成立于2008年,国内专业的光模块制造商 |

博创科技 | 中国浙江 | 成立于2003年,国内领先的光无源器件供应商 |

华工科技 | 中国武汉 | 成立于1999年,国内领先的激光装备制造、光器件公司 |

Finisar | 美国特拉华州 | 成立于1988年,全球最大的光器件供应商 |

Oclaro | 美国特拉华州 | 成立于1988年,全球第三大光器件供应商 |

资料来源:智研咨询整理

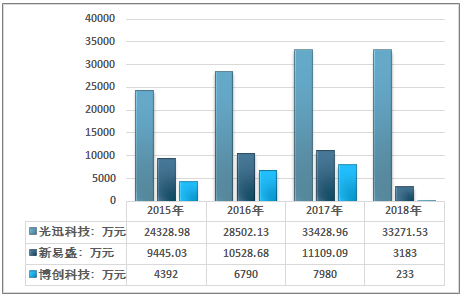

从国内可比公司营收规模来看,2015-2018年,光迅科技收入规模遥遥领先其他公司。国内光器件公司受国内运营商资本开支下滑及设备商清库存等因素影响,2017-2018年收入呈现负增长。

光器件行业国内可比上市公司2015-2018年营业收入对比

资料来源:公司财报、智研咨询整理

从国内可比公司净利润规模来看,2013-2016年,光迅科技净利润规模遥遥领先其他可比公司。国内光器件公司受“中兴事件”影响及行业竞争加剧等影响(毛利率均呈现下滑),2017-2018年净利润呈现负增长,新易盛、博创科技净利润下滑尤为明显,净利润同比下滑的百分比分别为71.35%、97.08%。

光器件行业国内可比上市公司2015-2018年净利润对比

资料来源:公司财报、智研咨询整理

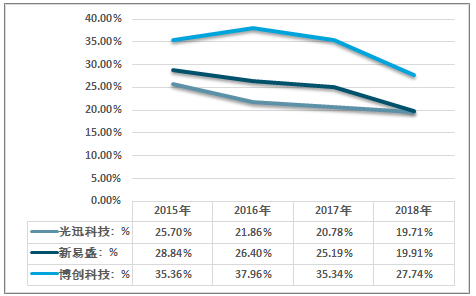

从总体毛利率来看,国内同行业总体毛利率呈下降态势,博创科技毛利率最高,主要跟其产品结构有关,博创科技产品中无源器件占比较高,无源器件相对于有源器件拥有更高的毛利率。光迅科技毛利率相对较低,跟其接入网产品毛利率较低有关。

光器件行业国内可比上市公司2015-2018年毛利率对比

资料来源:公司财报、智研咨询整理

相关报告:智研咨询发布的《2019-2025年中国光器件行业市场发展态势及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国光器件及光模块行业市场发展现状及投资策略研究报告

《2025-2031年中国光器件及光模块行业市场发展现状及投资策略研究报告》共十六章,包含光器件及光模块行业投资机会与风险,2025-2031年中国光器件及光模块行业发展趋势研究分析,光器件及光模块业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国光器件及光模块行业全景速览:政策加持,高端突破,产业持续上升[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![中国光器件领域重点企业对比分析(太辰光VS天孚通信VS博创科技VS光库科技)[图]](http://img.chyxx.com/images/2022/0316/ef8a30aeb39ed922fa76741fa997106067db2266.png?x-oss-process=style/w320)