黄金是一种兼具商品属性、货币属性和投资属性的稀有商品。黄金本身具有商品属性,可以满足人们的日常生活需求。随着时代的发展,黄金充当支付和流通手段被赋予货币属性,黄金的经济地位随着货币制度的演变而变化,经历了金本位制到布雷顿森林体系再到浮动汇率制,尤其在脱离美元之后,黄金的功能中枢逐渐转向投资属性,投资需求逐渐成为黄金价格的主要决定因素,避险保值也成为黄金价格短期波动的主要因素。

1、 从金本位到黄金非货币化,黄金货币属性不变

黄金凭借其“硬通货”的地位,从商品世界中分离出来,充当一般等价物的货币职能赋能社会属性,掀开了黄金历史崭新的一页,黄金的经济地位日益凸显。从19 世纪中叶开始,黄金的经济地位历史演变主要分为三个阶段:

黄金的货币制度演变

资料来源:智研咨询整理

黄金的非货币化并未减弱其经济地位。不同于黄金的商品属性,任何国家货币本身价值极低,其代表的价值在于国家信用,而国家信用来自于一国经济发展的稳定性。如今,黄金的货币职能退出舞台,但是其天然可作为货币替代物的功能并未消失,反而在信用体系不稳定的时候越发得到增强。黄金的属性主要体现在金融和商品两方面。

货币的无实物发展,实质是国家信用的发展。最初的信用以黄金储备作为等价,如今美元作为全球货币的主体,是美元在全球支付能力的体现。美元价格的波动,即美国国家信用的波动,反应美国经济的强弱变化以及美国国力对世界经济的影响力。黄金作为天然的货币“替换物”,总体上与美元价格反向波动。美元升值,黄金价格下行;美元贬值,黄金价格上行。

2、全球黄金资源储量及供需现状

黄金资源有限且难以人工合成,据世界黄金协会统计,截至 2017 年全球已探明黄金储量 24.4 万吨,其中已开采约 19 万吨,占比 78%,未开采黄金约 5.4 万吨,占比 22%。以当前开采量及增速测算,未开采黄金储量仅能维持 10 年左右。黄金未探明储量大致以深海、太空等形式存在,开发难度大、成本高。

黄金开采成本因开采难度、技术水平、矿企经营水平以及开采国赋税、开采国货币与美元汇率有所不同。不同地域成本相差较大,如成本最低的美国仅为 733美元/盎司,而最高的澳大利亚则为 1829 美元/盎司。目前全球十大黄金开采企业中,有 7 家企业的开采成本达到 1201 美元/盎司,因此,国际公认的黄金开采综合成本定在 1200 美元/盎司,可以认为该价格为本阶段黄金的重要压力位。

同时根据世界黄金协会 2018 年测算,目前,资源回收与矿区建设成本大幅上涨,至少需要 1500 美元/盎司的奖励价格(平均勘探成本 75 美元/盎司,建设成本200 美元/盎司,运营成本 1150 美元/盎司,15%投资收益率美元/盎司,合计 1679美元/盎司)。随着已开采的低成本黄金的逐渐减少,黄金成本中枢上移以及黄金总量的有限性会进一步推高黄金价格。

黄金的稀缺性更加凸显其在社会和金融领域的重要性。黄金开采后基本无法销毁,均以某种形式存在,如果将黄金地面总库存堆砌在一起,可以得到边长约 21.4米的纯金正方体。

2017年全球黄金储量统计情况

黄金储量 | 数量:吨 | 占比 |

地面总库存 | 190040 | 78% |

金饰 | 90718 | 37% |

投资 | 40035 | 16% |

各国央行 | 32575 | 13% |

其他出产和未计入部分 | 26711 | 11% |

地下储量 | 54000 | 22% |

全球总储量 | 244040 | 100% |

资料来源:世界黄金协会

黄金的供给主要由矿产金、再生金构成,2018 年总供给4655吨,近五年复合增长率0.88%。矿产金方面,由于新资源的发现和开采周期长(一般要 3-5 年),且受开采、运营成本及关闭费用影响,矿山难以停止运营以对应黄金市场低迷期,所以矿产金供给弹性小,对价格反应的波动相对滞后。

再生金方面,供给通常来自于各类黄金制品,以盈利为目的,对金价变化较为敏感,成为投资再生金,供给弹性大。2018 年,全球矿产金供给3500.8吨,占比 75%,近五年复合增长率 2.25%,逐年稳增,供给弹性小;再生金1167.5吨,占比 25%,近五年复合增长率-0.43%,供给趋稳,供给波动主要受金价影响,价格上涨,供给减少,反之供给增加。

2011-2018年全球黄金供给规模统计

资料来源:世界黄金协会

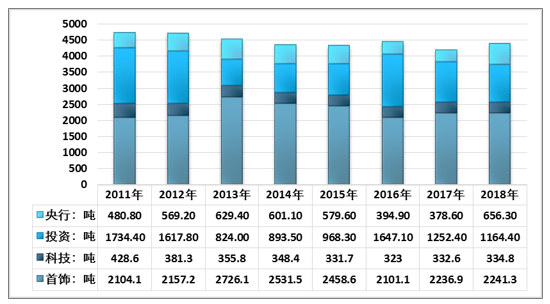

根据智研咨询发布的《2019-2025年中国黄金行业市场运行态势及投资战略咨询报告》数据显示:黄金的需求自 2011 年以来每年均超过 4200 吨,在 4400 吨上下浮动,包括金饰、科技、投资、各国央行及其他机构等,2018 年需求总量 4396.8吨,同比增长4.67%。

2011-2018年全球各细分领域黄金需求量统计

资料来源:世界黄金协会

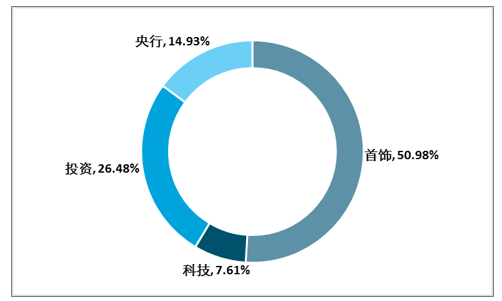

其中黄金首饰需求2241.3吨,占比50.98%。中国和印度是全球最重要的金饰市场,合计占全球金饰需求量的约 60%。

投资需求占比第二,占总需求26.48%,投资品主要为金条、金币、黄金 ETF。需求量受全球及美国经济形势、货币政策的影响,倒逼金价剧烈波动。

各国央行及其他机构将黄金作为官方储备平衡国际收支、防范危机,布雷顿森林体系瓦解之后,全球央行需求量随经济形势变化而变化,占总需求14.93%。

2018年全球黄金需求占比结构

资料来源:世界黄金协会

黄金是无息资产,由于其具备抗风险的保值避险功能,已成为全球大类资产配置中重要资产之一。黄金作为商品,供需受价格波动而变化,总体较为稳定;而受通货膨胀、避险情绪影响的投资需求成为黄金价格波动的重要因素,需求受外界因素变化波动剧烈,黄金价格随之波动。黄金功能中枢转向投资属性,投资需求的变动逐渐成为黄金价格波动的主要决定因素。

3、 国家黄金储备是国家资信的象征

在经济混乱、外汇收支不平衡现象出现时,黄金作为最后支付手段,对稳定国有经济,保持币值稳定有重要的积极作用;黄金流动性广,紧急状态(如战争)下,黄金可以作为各国普遍接受的流动资源;一国的黄金储备也有彰显国力的作用。黄金战略意义十分重要,事关国家的发展大计,是国际政治博弈的重要筹码。

2019 年 7 月全球官方黄金储备 TOP 20

排序 | 国家 | 数量(吨) | 黄金占外汇储备 |

1 | 美国 | 8,133.5 | 74.5% |

2 | 德国 | 3,367.9 | 70.0% |

3 | 国际货币基金组织 | 2,814.0 | — |

4 | 意大利 | 2,451.8 | 65.4% |

5 | 法国 | 2,436.0 | 59.9% |

6 | 俄罗斯 | 2,190.1 | 18.4% |

7 | 中国大陆 | 1,916.3 | 2.5% |

8 | 瑞士 | 1,040.0 | 5.4% |

9 | 日本 | 765.2 | 2.4% |

10 | 印度 | 618.2 | 6.1% |

11 | 荷兰 | 612.5 | 64.9% |

12 | 欧洲央行 | 504.8 | 26.4% |

13 | 中国台湾 | 423.6 | 3.7% |

14 | 葡萄牙 | 382.5 | 59.8% |

15 | 哈萨克斯坦 | 370.9 | 55.1% |

16 | 乌兹别克斯坦 | 363.9 | 55.8% |

17 | 沙特阿拉伯 | 323.1 | 2.6% |

18 | 英国 | 310.3 | 8.3% |

19 | 土耳其 | 302.8 | 14.4% |

20 | 黎巴嫩 | 286.8 | 23.2% |

资料来源:世界黄金协会

随着国民经济的发展对信用的依赖越来越深,货币供应量的增长和存款扩张的速度远高于经济增长的速度,当前货币制度下的金融系统不够稳定,经济周期下系统性风险爆发的危机依然存在,届时黄金作为备用货币的天然选项将不可避免再次成为硬通货。

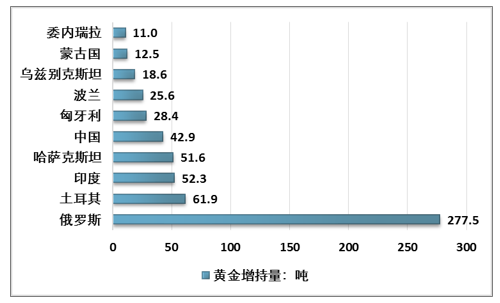

全球主要经济体不断增加黄金储备,应对全球经济不确定性。全球经济不确定性增加的背景下,各国央行及其他机构增加黄金储备,应对经济下行风险。自2008 年以来全球央行增持黄金总量达 3899 吨,央行及其他机构增持黄金年需求量复合增长率 30.28%。今年一季度,全球央行共增持了 145.5 吨黄金,创过去六年来的最高纪录,比去年同期增长了 68%。值得注意的是,中国、俄罗斯、印度等全球多个经济体的央行都开始连续增加黄金储备。

2018年Q1至2019年Q1全球官方换金储备增持国家TOP10

资料来源:世界黄金协会

4、 地缘政治加深政治经济不确定性,避险情绪推高金价

地缘政治等突发性事件常常直接引发政治经济危机,政治局势恶化,黄金的保值避险作用凸显,直接推动黄金价格上涨,持续时间较长。但有时危机事件为阶段性事件,当突发事件的结果没有预期中糟糕,整体经济并未遭受严重创伤时,金价随之下跌。当前美国经济疲软下行,受到当前中美贸易战再起、2020 年英国脱欧落地、美国大选等事件催化,预计黄金将持续上行。

历史印证地缘政治等突发性事件直接引发政治经济危机,抬高金价

时间 | 事件 | 金价走势 |

1979.11 | 伊朗挟持美国人质事件,12月苏联入侵阿富汗 | 金价在三个月内上涨128% |

1982.8 | 墨西哥宣布无力偿还债务,拉美债务危机爆发 | 金价在近六个月内上涨52% |

2001.9.11 | 美国发生“911”恐怖袭击;伊拉克战争、次贷危机、金融危机 | 黄金进入一波大牛市 |

2018.7 | 中美贸易战开启,美国经济不确定性增加 | 金价持续上涨 |

资料来源:智研咨询整理

当前全球贸易争端再起、地缘政治冲突加剧美元资产的投资风险。全球经济不确定性加剧,市场风险偏好节奏趋紧,全球资金寻找避风港,黄金或成为重要的投资手段。2018 年 8 月至今,黄金价格持续上涨,伴随美国经济下行趋势,国民产出增速放缓;同时政府刺激经济的货币宽松政策带来货币供给量增速加快,货币超发速度超过产出增速,黄金避险需求明显提升。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国黄金行业发展模式分析及未来前景规划报告

《2025-2031年中国黄金行业发展模式分析及未来前景规划报告》共十三章, 包含2020-2024年黄金首饰行业分析,重点企业经营状况分析,中国黄金行业的投资潜力及前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国黄金期货交易规模及价格走势分析:成交量增长29.91%,成交额增长58.52%,价格一路“狂飙”[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)