由于挖机使用的便捷性,除了基建、地产、矿山等传统应用场景,当前挖机的应用场景正拓宽至农村建设、河流疏浚等。从挖机销量结构中,灵活度最好的小挖占比较多。

大型挖机主要用于矿山开采和大型基建,中小型挖机一般用于地产项目和道路、轨道交通和水利工程等基建项目,而小型挖机一般用于农田水利、市政工程等项目。

截止到2018年8月中国挖掘机销量达到11588台,同比增长31.98%,2018年1-8月中国挖掘机累计销量达到142834台,同比增长56.12%。

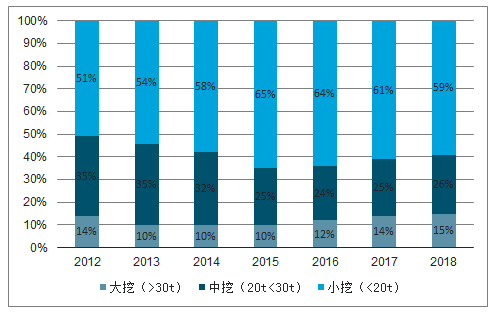

2010-2018年挖机销量结构图

数据来源:公开资料整理

2010-2018年8月中国挖掘机销量统计情况

数据来源:公开资料整理

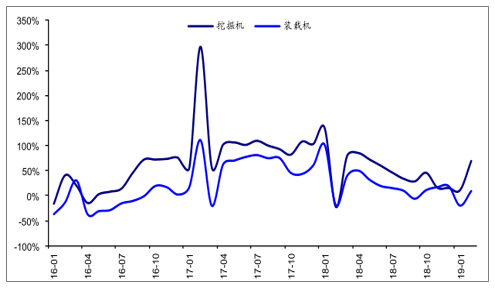

从项目施工顺序来看,挖掘机是最先进场施工的机械设备之一,理论上挖机销量维持增长的时候,其他工程机械产品也应该是正增长。考虑到装载机的应用场景为矿山装载、基建装载,其部分施工流程与挖掘机类似,部分装载机可能正在被挖掘机替代。

2016-2019.1挖掘机与装载机销量月度同比增速

数据来源:公开资料整理

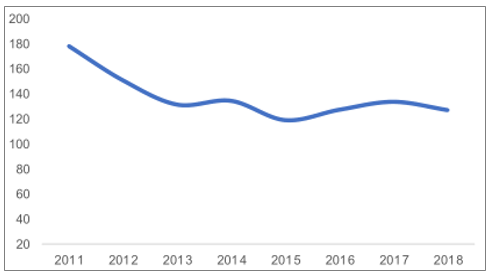

中国的2018年均开工小时数为127小时,而日本2018年均开工小时数为56小时,欧洲为80小时,北美为74小时。横向来看,中国的开工小时数较高。纵向来看,中国的年均开工小时数呈下降趋势。这与国际趋势相符。从海外的数据看,无论是欧美还是日本,挖机开工小时数都呈下降趋势。主要原因为:1)使用习惯越来越好;2)保有量增加后对单一设备的使用小时下降;3)追求施工效率倾向使用新设备。

2011-2018年中国挖机年均开工小时数(小时)

数据来源:公开资料整理

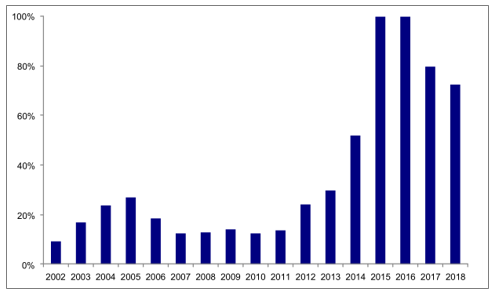

固定资产投资放缓符合中国经济长期趋势,在挖机需求结构中,更替需求占比将逐渐增加,中长期看,更替需求将成为挖机行业销量的支撑中枢。同样,按照之前测算保有量时的方法拆分出挖机的更替需求。假设挖机使用寿命为8年,从第9年开始每年淘汰1/3,由于固定资产投资增速放缓但绝对量依然上升(受益于中国城镇化率提升,假设固定资产投资增速依然为正),假设第N年挖机更替需求=(1/3)×(第N-8年销量+第N-9年销量+第N-10年销量)。根据测算,更替需求占比至2018年为72%。

2002-2018年挖机更替需求占比

数据来源:公开资料整理

2016-2018年年中大挖比重持续提升,表明基建和矿山需求占比提升。2016-2018年行业大挖销量占比由11.5%提升至14.4%,中挖销量由21.4%提升至25.1%,而小挖机占比有所下降,中大挖销量占比的提升表明大型基建和矿山开采需求占比不断提升,2019年基建投资和矿山开采仍将为挖机需求提供强劲动力。

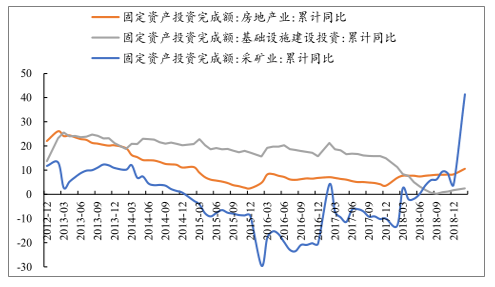

从2017年固定资产投资额结构看,基建、地产、矿山占比分别为27.4%、22.1%和1.5%。2019年1-2月,固定资产投资完成额同比增长6.1%,较18年提升0.2pct,其中基建、地产和矿山开采投资额同比分别增长2.5%、10.6%和41.4%,较18年分别提升0.7pct、2.3pct和37.3pct。

基建增速稳步回升,地产增速稳定,矿山开启新投资周期

数据来源:公开资料整理

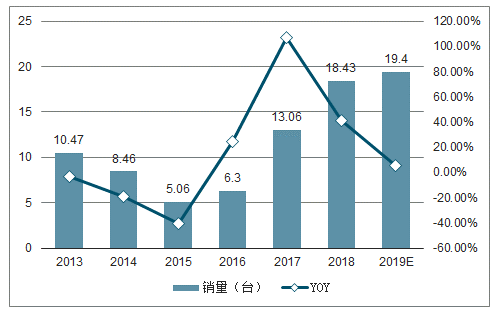

国内市场挖机和起重机的销量顶点均出现在2011年,分别为17.4万台和3.54万台,并在2016年下半年起开始回升。2018年挖机和汽车起重机销量分别为18.4万台和3.2万台,挖机销量超过历史高点。

预计2019年挖机保有量增速和更新率分别为6.5%和4.5%,测算出国内销量为19.4万台左右,同比增长5.4%。

2013-2019年国内挖机销量和增速预测

数据来源:公开资料整理

中国挖掘机市场十年来平均以30%速度递增,已成为世界用量大的市场之一。从目前情况看,中国正处在道路交通、能源水利、城市建设等各方面基础设施建设的高峰期,挖掘机市场需求量逐年上升,该项目市场前景广阔。挖掘机行业的新产品即层出不穷、争奇斗艳。其中,有的企业早已在挖掘机市场占据大片江山,推出新品目的在于巩固地位、为企业增加新的利益增长点;有的企业在其他领域叱咤风云,推出新品以期在挖掘机领域同样具备高端地位;有的企业借助“海外夫家”的力量研发新品,志在打入挖掘机市场,完善产业链、增强竞争力。

目前,中国已经成为全球大的挖掘机市场,不仅市场销量大,而且产量也是大的,是世界挖掘机行业的制造中心。在不断推进的国际化进程中,中国挖掘机市场逐渐被纳入全球挖掘机供应链体系中。

相关报告:智研咨询发布的《2019-2025年中国挖掘机行业市场行情动态及投资战略咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国挖掘机行业市场调查及未来前景预测报告

《2025-2031年中国挖掘机行业市场调查及未来前景预测报告》共十二章,包含国外挖掘机重点企业发展状况,国内挖掘机重点企业经营状况分析,2025-2031年中国挖掘机行业发展前景及趋势预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询