石英玻璃以天然石英或硅化合物为原料,在洁净环境中经高温熔制而成。具备硬度大、耐高温、膨胀系数低、耐腐蚀性、透光性能好、化学稳定性和电绝缘性能良好等特性,被称为“玻璃王”,广泛应用于半导体、光通信、军工等领域。

高性能石英玻璃材料是电子信息、光学光源、光伏能源、航空航天等行业不可或缺的重要基础性材料,在国家重大工程、航天、信息产业、化工、电子等领域具有关键作用。十三五时期,国家逐步推出的一系列加快突破新一代信息通信、新能源、新材料、航空航天、生物医药、智能制造等领域核心技术的产业政策,带动石英材料的发展进步,我国石英玻璃材料及制品行业将实现跨越式的发展。《中国制造2025》更是将以特种金属功能材料、高性能结构材料、功能性高分子材料、特种无机非金属材料和先进复合材料等题材作为发展重点,以加快基础材料的升级换代,彰显了国家支持新材料领域发展的决心和信心。

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国钢化玻璃行业市场需求预测及投资未来发展趋势报告》

一、石英玻璃行业产业链分析

(一)、石英玻璃行业上游情况分析

石英砂作为石英玻璃材料及制品行业的重要原材料,其价格直接影响到生产成本。由于国外石英矿石总体质量较好,且国内对石英矿石的开采有一定政策限制,目前国内石英制品所用原材料多从国外进口。根据其下游应用行业不同,原材料被大致分为普通石英砂及电子信息领域用高纯石英砂。

普通石英砂大多来自安哥拉、马达加斯加、巴西等地,经我国东海县石英矿石加工厂粉碎、打磨、清洗后,出售给石英制品生产厂商。普通石英砂价格多年维持在较稳定的水平,其价格波动对行业内企业产品不会产生重大影响。

而电子信息行业中半导体器件则需要高纯石英砂作为基础原材料,其总体杂质含量在22ppm以下、单类碱金属(钾、钠、锂)含量均小于1ppm的石英砂,该纯度标准对应的产品为美国Unimin的IOTA-STANDARD等级石英砂,该产品被全球公认为高纯石英砂的标准产品,其产品纯度指标被视为该行业“国际标准纯度”,目前世界上其他厂家的产品皆以此标准衡量质量,其产品纯度指标多种。

最初的高纯石英砂是由水晶加工而成,随着水晶资源的逐步枯竭,自上世纪70年代,美国等国家开始探索用普通石英代替水晶来制备高纯石英砂,从天然岩石矿中提取高纯石英砂是目前世界上生产高纯石英砂的最先进技术。世界上只有美国的Unimin等少数几家公司能够大批量生产高纯石英砂,基本垄断了高纯石英砂的国际贸易市场。除此之外,俄罗斯、德国、日本等国家的优质石英矿产资源也较为丰富且具有高纯砂的提纯技术,但至今未有形成较大的供应能力。

(二)、下游应用领域分析

2014年全球石英玻璃行业规模为223亿元。根据2014年数据以及各细分子行业近几年的增长情况,预计2017年全球石英玻璃市场规模约250亿元(未统计军工领域规模)。半导体市场石英规模约160亿元,占比65%;光通信和光学占比分别为14%和10%。其中半导体用石英材料、制品和光掩膜基板占比分别是18%、27%和20%,分别约为45、68和50亿。

石英玻璃下游行业中半导体占比达65%

半导体用石英分为石英器件、基板和材料

1、半导体:短期看渗透率提高+品类扩张,中长期看国产替代

石英玻璃凭借其高纯度、耐高温、低热膨胀性、化学稳定性强等优良性能,在半导体芯片制造加工中被广泛应用。半导体石英产品种类繁多,主要用于硅片制造环节的拉制单晶的石英坩埚、多个晶圆制造的核心环节的硅片承载器具(扩散、氧化环节的扩散管、舟、支架等;刻蚀环节的石英环等;清洗环节的石英玻璃花篮、清洗槽等)以及光刻环节使用的光掩膜版的基板材料。

石英玻璃最早起源于国外,至今已有一百六十多年的历史,1839年法国人首先用氢氧燃烧火焰熔化石英矿石制造石英制品,1902年英国人用石墨棒通电获得高温制造石英制品,但直到二十世纪50年代,随着半导体技术和石英电光源产品(石英管为其泡壳材料)的发展,石英玻璃材料及制品行业才迅速发展起来。

我国石英制品工业起步较晚,基础薄弱,产品主要作为工业用基础性材料,然而近年来由于电子信息等高科技行业对石英材料的高度需求,石英玻璃材料及制品行业也迎来了新的发展空间和机遇。伴随着国外先进技术及设备的引进以及自主研发,我国石英玻璃材料及制品行业在石英制品工艺、设备制造方面均得到大幅提升,正逐渐从能源和劳动密集型行业向技术密集型、资金密集型方向转变。但与西方发达国家同行相比,仍处于技术发展实力整体薄弱,具有极强发展潜力阶段。近年来,受到下游光源、光伏、光纤半导体(电子信息)等三大应用领域快速发展需求的拉动,行业进步态势明显。

2、半导体需求短期有所波动,产业链向国内转移是大趋势

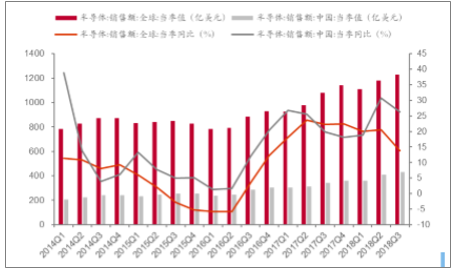

2018Q3全球和中国半导体销售额同比增长13.8%和26.3%,增速均有所放缓,但国内增速依然维持在较高水平。2018年9、10月全球半导体销售额同比增长13.8%、12.7%(去年同期增速22.2%、21.9%),中国大陆半导体销售额同比增长26.3%和23.3%(去年同期增速为20%、19.1%),国内销售增速同比均有所上升。从设备销售来看,2018Q3全球和中国半导体设备销售额分别为158.4和39.8亿美金,同比增速为10.5%和106.2%(去年同期增速为30.5%和35%),其中中国半导体设备销售额占比为25%,呈现逐季加速的状态,表明国内晶圆厂建设及设备需求较旺盛。另外,根据预测,全球半导体材料在2019年时将达到595亿美元的市场规模,复合增长率为11%,石英玻璃材料作为其中一员,也将保持较高增速。

2018Q3全球和中国半导体销售额同比增速为13.8%和26.3%

2018Q3全球和中国半导体设备销售额同比增速为10.5%和106.2%

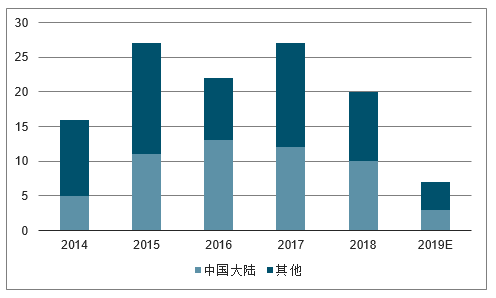

一方面,市场竞争加剧推动生产地向需求地转移,另一方面,在国家战略和一系列产业政策的支持下,国内半导体企业大干快上,加速国内产能建设。资本大量注入将助推行业快速发展:国家成立“大基金”,募集超过1300亿元。各地政府也纷纷设立相应基金。随着晶圆制造环节向中国转移,半导体上游环节的转移也将加快:2017~2020年间全球新建62座晶圆厂,其中大陆有26座,占全球总数42%。随着晶圆制造环节向国内转移,上游原材料环节的国产替代也将逐步推进。

国家近年来扶持集成电路产业的政策

时间 | 政策 |

2014 | 《国家集成电路产业发展推进纲要》 |

2015 | 《中国制造2025》 |

2016 | 《关于软件和集成电路产业企业所得税优惠政策有关问题的通知》(财税[2016]49号文) |

2016 | 《“十三五”国家战略性新兴产业发展规划》 |

2016 | 《“十三五”国家信息化规划》 |

2018 | 《关于集成电路生产企业有关企业所得税政策问题的通知》(财税[2018]27号文) |

国家和政府成立集成电路产业基金

时间 | 地区 | 相关基金 | 基金规模 |

2014.09 | 中央 | 国家集成电路产业投资基金 | 1387.2亿 |

2013.12 | 北京市 | 集成电路产业发展股权投资基金 | 300亿 |

2015.07 | 北京市 | 集成电路海外平行基金成立 | 20亿 |

2016.03 | 福建省 | 厦门国资紫光联合发展基金 | 160亿 |

2016.06 | 福建省 | 安芯产业投资基金 | 500亿 |

2016.06 | 广东省 | 广东省集成电路产业投资基金 | 150亿 |

2015.08 | 湖北省 | 湖北集成电路产业投资基金 | >300亿 |

2016.03 | 湖南省 | 国微集成电路创业投资基金 | 2.5亿 |

2015.07 | 江苏省 | 南京市浦口区集成电路产业基金 | 10亿 |

2016.12 | 江苏省 | 南京市集成电路产业专项发展基金 | 500亿 |

2016.12 | 江苏省 | 无锡市集成电路产业投资基金 | 200亿 |

2017.02 | 江苏省 | 海峡两岸集成电路产业投资基金 | 100亿 |

2014.11 | 天津市 | 集成电路设计产业促进专项基金 | 每年2亿 |

2016.06 | 辽宁省 | 辽宁省集成电路产业投资基金 | 100亿 |

2016.09 | 陕西省 | 陕西省集成电路产业投资基金 | 300亿 |

2016.02 | 上海市 | 集成电路产业基金 | 500亿 |

2016.11 | 石家庄市 | 集成电路产业投资基金 | 100亿 |

2016.05 | 四川省 | 四川省集成电路和信息安全产业投资基金 | 120亿 |

全球新建晶圆厂数量(座)

3、市场规模增长+市占率

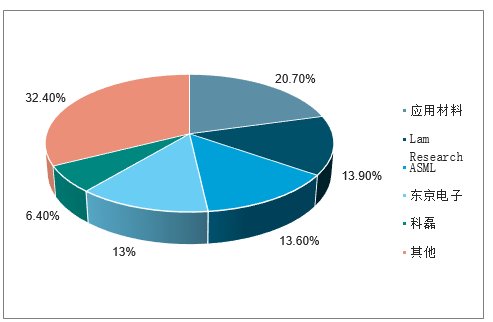

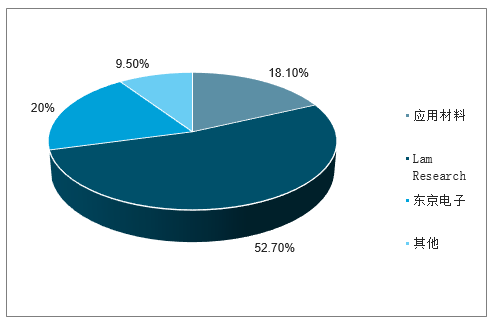

2016年,应用材料、LamResearch和东京电子在设备制造商中市场份额达到47.6%,集中度较高。细分来看,刻蚀设备全球市场CR3=91%,LamResearch为53%、东京电子20%、应用材料18%。设备商集中度较高,头部设备商的认证是市场准入及获得市场份额大小的关键因素

16年全球前五大半导体设备商占比68%

2017年刻蚀机全球CR3为91%

二、石英玻璃行业市场需求情况分析

(一)、军工领域新增需求及产业链延伸值得期待

石英纤维性能突出,广泛应用在军工领域

军用石英产品包括石英纤维棉、石英纤维纱、石英纤维毡、石英纤维布、石英纤维套管和短切石英纤维等。得益于优越的耐高温、透波性能、耐热冲击性等,石英纤维制品在军工领域得到了大量应用,主要用作军用雷达罩、导弹头防护层、飞船仓门盖和隔热保温材料等。

石英纤维产品特性及用途

特性 | 用途 |

最高使用温度:1050℃;透波性好;耐热冲击性;热传导性低;介电损耗小;化学稳定性好 | 导弹、飞机、卫星雷达罩;电磁窗(干扰、反干扰设备);高温气体过滤;隔热保温材料 |

(二)、国防装备升级+产业链延伸,市场空间和利润率不断扩大

我国国防预算在经历了近10年的高速增长后,在2014年增速开始呈现逐年下降趋势,2017年7.1%的同比增速则再创近十年新低。2018年中央一般公共预算本级支出32466亿元,其中国防支出11069.51亿元,同比增长8.1%,这是近年来国防预算增速首次出现回升。菲利华具备军方供货资质,技术壁垒深厚,未来受益明显:军用石英纤维技术壁垒深厚,目前全球仅有4-5家企业具有石英纤维量产能力,国外企业龙头有法国圣戈班等。菲利华产品质量已达到国际先进水平,部分科研院所有少量试验材料研制,整个国内军用市场暂无明显的竞争对手。

我国国防预算支出2018年增速为8.3%

当前,我国军机规模与美国相比还存在较大差距,我国全部军机数量约为其1/4;运输机数量约为其1/9;武装直升机数量不到其1/10;教练机数量约为其1/6;战斗机总量约为其3/4,但其中含有超过500架二代战机。在数量和结构方面与美军差距明显,仅战斗机数量提升和老旧装备更新换代需求就超过千架。随着世界一流军队建设目标的提出,以及J-20、Y-20等新一代军机列装进度加快,航空装备产业链景气度有望进一步提升。雷达罩作为军机结构的重要组成部分,其需要将随着军机需求的增长而快速增长。

中美全部军机数量对比

(三)、光纤行业需求情况分析:中长期受益于5G,石英辅材需求提升

石英玻璃是光纤生产必备辅助材料

在光纤光缆行业中,光纤预制棒处于产业链最上游,其原料为高纯度合成石英,光纤预制棒拉丝成光纤,光纤再加工成光缆。常见的生产光纤预制棒的方法为气相沉积法,分为管外(OVD和VAD)和管内法(MCVD和PCVD)。光纤预制棒90%以上为合成石英套管,系核心材料。另外在MCVD、PCVD工艺中的头管、尾管,OVD和VAD工艺中使用的把持棒和石英玻璃烧结管等也是石英材料(耗材)。在将预制棒拉成光纤的过程中,也会消耗大量天然石英玻璃材料,比如把手棒、把手管、石英罩杯等。

我国是世界上最大的光纤光缆产地:2010-2017年全球和中国光纤产量的复合增长率分别为14.42%和23.10%,中国光纤产业快速发展,增速远高于全球。2017年,中国光纤产量达到3.47亿芯公里,占全球光纤产量比例为65%,较2010年占比提高约26个百分点。

预计2018年我国光缆产量同比增加

数据流量+5G驱动光网络升级,运营商新一轮光纤集采开启:按照工信部测算,中国2015年移动数据流量已经达到0.3EB(=0.3×109GB),未来五年将保持年均73%的增速快速增加,光网络升级势不可挡。另外,未来5G网络架构演进增加中传&层级互连,电信网络对光纤光缆的需求仍在持续上升。2017年10月31日,中国电信正式启动2018年光纤光缆集采项目,集采包括引入光缆400万芯公里、室外光缆5000万芯公里。2017年11月16日中国移动发布2018年1-6月光缆集采:普通光缆集采(第一批次)需求约1.1亿芯公里和骨架式带状光缆集采(第一批次)需求约549.83万芯公里。预计中国移动明年全年需求有望达到2亿芯公里左右,联通需求为0.3-0.4亿芯公里。除传统运营商以外,广电每年会以省为单位进行招标,预计每年也有0.3亿芯公里的需求。2018年国内光纤需求有望达到3.5亿芯公里,同比增长超过20%。

国内光纤需求2018年同增超过20%

光纤采购促石英辅材需求增加:根据测算,每制作1000芯公里需要使用31kg预制棒,同时消耗3.1kg的把持棒,按照2018年3.25亿芯公里的需求量计算,预制棒和把持棒的需求量分别为10075吨和1007.5吨,对应市场规模分别约为60亿元和2亿元。

随着5G发展的不断推进,5G建设将进一步拉动对光纤的需求。由于5G网络对数据传输量、传输速度要远高于4G网络,5G承载网全光网络化势在必行。5G全网覆盖需要数量约为4G时代1.5-2倍,共需约900万。在前传环节50%场景将会采用光纤直连方案、中传、回传全面采用OTN技术组网,光纤需求量将大幅增长。电信集团科技委主任韦乐平任在2017全球光纤光缆大会强调,5G时代规模估计是4G的2-3倍,5G建设需要光纤互联,光纤将是光通信产业链的第1受益者。5G时代的光纤用量将是4G时代的数十倍。

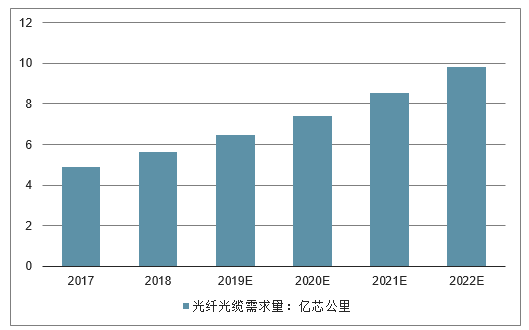

根据预测,未来五年,全球光纤需求量有望持续保持增长,2018年,有望达到5.62亿芯公里。我国作为全球光纤的主要生产国和消费国,光纤需求和增速有望超过全球增速。石英材料有充分受益于光纤产业的高景气度。

2017-2022年全球光纤光缆需求量预测

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国石英玻璃行业市场研究分析及投资潜力研判报告

《2025-2031年中国石英玻璃行业市场研究分析及投资潜力研判报告》共九章,包含全球及中国石英玻璃企业案例解析,中国石英玻璃行业政策环境洞察&发展潜力,中国石英玻璃行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询