样本医院消化道用药市场规模为183亿元,从2015年开始增速逐渐下降,2018年上半年增速为-0.6%。在医院消化道用药中,质子泵抑制剂是最大的品类,占据了39%的市场份额,接下来是肝病用药。

消化系统用药市场规模及增速

数据来源:公开资料整理

消化系统用药分类

数据来源:公开资料整理

2016年之前,质子泵抑制剂持续增长,2017年开始下降,预计原因是由于质子泵抑制剂存在滥用现象,控制药占比后该现象得到控制。从给药途径来看,占比较高的注射质子泵抑制剂受影响较大,近两年持续下降,口服质子泵抑制剂占比为34%,一直维持个位数增长。

质子泵抑制剂按照给药途径分类(单位:亿元)

数据来源:公开资料整理

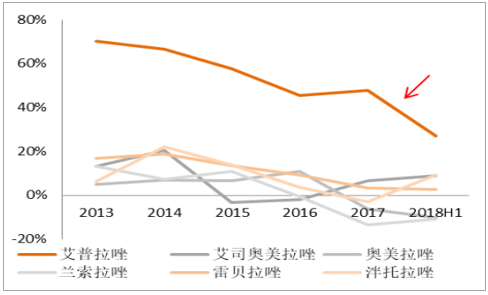

质子泵抑制剂主要是拉唑类药物,在样本医院占比最高的口服拉唑类主要有四种,市场份额最高的是雷贝拉唑(市占率为34%),该产品近几年一直维持个位数增速。

口服拉唑类市场规模总体呈增长趋势(单位:亿元)

数据来源:公开资料整理

口服拉唑类历年增速比较

数据来源:公开资料整理

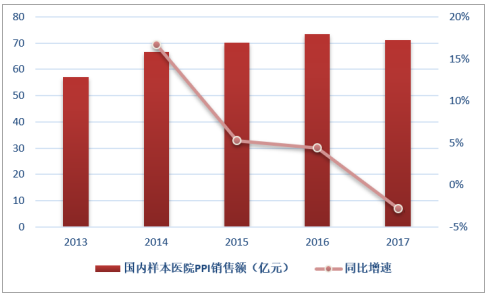

从PPI在我国医院终端的销售额来看,2017年超过180亿元,市场规模较大。我国已上市的PPI药物包括奥美拉唑、兰索拉唑、泮托拉唑、雷贝拉唑、艾司奥美拉唑和艾普拉唑六种,其中奥美拉唑、兰索拉唑和泮托拉唑属于第一代PPI药物,第一代药物生物利用度较低,且由于其在肝脏中通过CYP2C19进行代谢,对CYP酶系统有抑制作用,从而影响同是经此酶代谢药物的半衰期,如奥美拉唑和兰索拉唑钠会延长华法林、地西泮等从体内消除。雷贝拉唑、艾司奥美拉唑和艾普拉唑属于第二代PPI药物,其生物利用度比第一代高,同时代谢机制有所改变,故与其他药物的相互作用有所减少,药物疗效的个体差异比第一代少,疗效更优。

2013-2017年我国样本医药PPI销售额增长情况

数据来源:公开资料整理

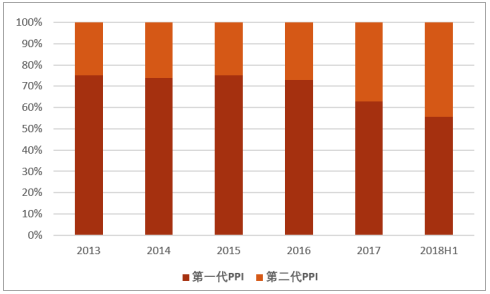

第二代PPI凭借其对第一代PPI生物利用度更高、个体差异少、效果好、药物联用限制少的优点,逐渐抢占第一代PPI的市场份额。2012-2018H1,第二代PPI在我国样本医院PPI销售额中的占比从22%上升到44%。2012-2017年,第二代PPI药物中的艾普拉唑、雷贝拉唑和埃索美拉唑镁在我国样本医院销售额的年均增速分别是57%、19%和13%,增速明显快于第一代PPI药品销售额的年均增速。

2013-2018H1我国样本医院PPI两代药物占比情况

数据来源:公开资料整理

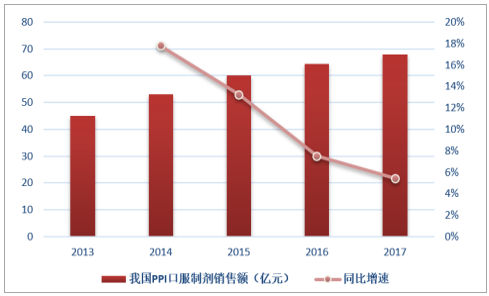

2013-2017年我国PPI口服制剂销售额增长情况

数据来源:公开资料整理

在第二代PPI药物中,2018年上半年销售额占比最高的是艾司奥美拉唑,份额约为50%;其次是雷贝拉唑,占比超过四成;而艾普拉唑占比不足10%。艾普拉唑目前占比较低的原因是其口服肠溶片剂型上市时间较艾司奥美拉唑和雷贝拉唑晚,2008年才在国内上市,且注射剂型2018年1月刚获批,推动终端医院使用仍需要时间。艾普拉唑作为第二代PPI药物之一,具有个体疗效差异少、不良反应少、联合用药限制较少等的特点。首先,艾普拉唑的代谢不经过CYP2C19酶,因此不受CYP2C19基因多态性的影响,个体疗效差异小,用药效果更稳定可靠,可提高患者已从度;其次,该药物在已上市的PPI药物中等效剂量较小,不良反应少,安全性高;再者,由于艾普拉唑的代谢不依赖CYP2C19,其与氯吡格雷等药物可联用,与其他药物的联用限制最小,未来其市场份额有望继续提升。

质子泵抑制剂是疗效确切的老品种,早期上市的产品竞争厂家众多。

市售主要质子泵抑制剂适竞争格局

产品名称 | 厂家数量 | 市占率 | ||

top1 | top2 | top3 | ||

艾普拉唑 | 1 | 丽珠(100%) | - | - |

奥美拉唑+碳酸氢钠,复方 | 1 | 厦门恩成(100%) | - | - |

艾司奥美拉唑 | 2 | 阿斯利康(88.3%) | 重庆莱美(11.7%) | - |

雷贝拉唑 | 11 | 济川(22.8%) | 卫材(20.3%) | 江苏豪森(13.8%) |

泮托拉唑 | 29 | 中美华东(47.0%) | 奈科明(23.4%) | 辽宁诺维诺(4.7%) |

兰索拉唑 | 32 | 天津武田(33.7%) | 扬子江(24.2%) | 湖北华世通(11.2%) |

奥美拉唑 | 47 | 阿斯利康(36.5%) | 常州四药(26.8%) | 康恩贝(12.8%) |

数据来源:公开资料整理

市售主要质子泵抑制剂用药金额对比

药品 | 生产厂家 | 包装 | 日治疗费用(元) | 疗程费用(元) | 医保 |

艾普拉唑 | 丽珠 | 5mg*6片 | 26 | 728 | 限十二指肠溃疡二线用药 |

艾司奥美拉唑 | 阿斯利康 | 20mg*7片 | 9.4 | 262.64-525.3 | 是 |

奥美拉唑 | 阿斯利康 | 20mg*7粒 | 20.8 | 583.4 | 是 |

奥美拉唑+碳酸氢钠,复方 | 厦门恩成 | 20mg*7粒 | 13.1 | 368 | 是 |

兰索拉唑 | 天津武田 | 30mg*14粒 | 8.7 | 363.9 | 是 |

雷贝拉唑 | 江苏济川 | 10mg*7粒 | 8.7 | 243.8 | 是 |

泮托拉唑 | 杭州中美华东 | 40mg*7粒 | 10 | 279.6 | 是 |

雷贝拉唑 | 江苏济川 | 10mg*7粒 | 8.7 | 243.8 | 是 |

泮托拉唑 | 杭州中美华东 | 40mg*7粒 | 10 | 279.6 | 是 |

数据来源:公开资料整理

奥美拉唑作为最早上市的质子泵抑制剂,其药品说明书包括胃炎相关的5个适应症,而目前艾普拉唑有十二指肠溃疡和反流性食管炎两个适应症,其适应症还有进一步扩展的空间。

市售主要质子泵抑制剂适应症对比

数据来源:公开资料整理

质子泵抑制剂中,口服剂型只占34%的市场份额,高达66%为注射剂。对于奥美拉唑、泮托拉唑等大品种,注射剂占比更是高达80%以上,因此注射剂具有比口服制剂更大的市场空间。

质子泵抑制剂主要品种中注射剂占比更高

数据来源:公开资料整理

艾普拉唑作为新一代质子泵抑制剂,具有抑酸时间长、个体差异小、药物相互作用小等优势。其价格明显高于竞品,较高的销售价格给与该产品充分的市场推广费用,利于其扩大销售。

默克雪兰诺和丽珠的绒促性素单人用药金额对比

生产企业 | 药品名称 | 规格 | 中标价(元) | 用法用量 | 人均日用药金额 |

丽珠集团丽珠制药厂 | 注射用艾普拉唑 | 10mg | 258 | 每日一次 | 258 |

阿斯利康制药有限公司 | 注射用奥美拉唑钠 | 40mg | 81.89 | 40mg,每日一次。 | 81.89 |

常州四药制药有限公司 | 40mg | 31.68 | 一次1~240mg次。,每日 | 63.36 | |

TakedaGmbH | 注射用泮托拉唑钠 | 40mg | 101 | 一次40mg,每日1~2次 | 202 |

成都百裕制药股份有限公司 | 40mg | 35.42 | 一次1~240mg次,每日 | 70.84 | |

南京优科制药有限公司 | 注射用兰索拉唑 | 30mg | 24.98 | 一次30mg,每日1~2次 | 49.96 |

山东罗欣药业集团股份有限公司 | 30mg | 56 | 每天30mg静脉滴注一次 | 56 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国消化道药品行业市场专项调研及投资前景分析报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国水电工程勘察设计行业发展背景、产业链、发展现状、竞争格局及发展趋势分析:海外市场有望成为行业新的增长点[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国标准物质行业概述、市场规模及整体发展形势研判:新的生产者和国产标准物质的数量持续增加,市场规模仍保持增长[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2025!中国家庭互联网行业产业链、市场规模及发展趋势分析:物联网、云计算、大数据、人工智能等技术深度融合,行业加速迈向智能化新纪元[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国国家大学科技园行业园区数量、孵化企业数量及重点园区情况分析:央地协同,优化创新创业生态[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国商用车融资租赁行业租赁模式、发展历程、产业链、市场规模及前景研判:商用车融资租赁发展前景广阔,行业朝多元化、定制化方向发展[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![趋势研判!2025年中国会议平板行业发展历程、产业链、发展现状、竞争格局及未来趋势分析:科技不断迭代和进步,带动会议平板需求持续释放[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)