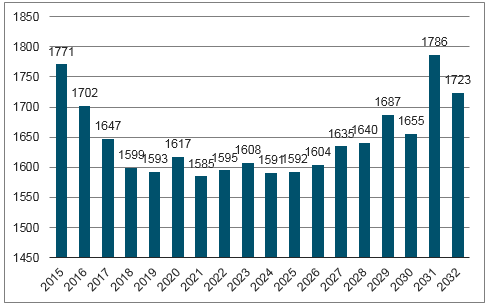

受到计划生育政策影响,全国出生人口持续下降,这种趋势一直保持到了新世纪初。但是在2006年后,出生人口的下行态势却不再明显。在2015年实施全面二孩政策后,出生人口在2016年突破了1700万人,这是自2002年来出生人口首次突破1700万人。

全国出生人口(万人)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国教育行业分析与投资决策咨询报告》

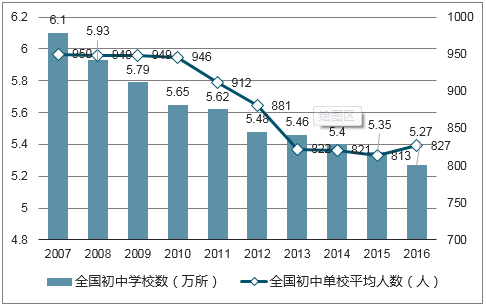

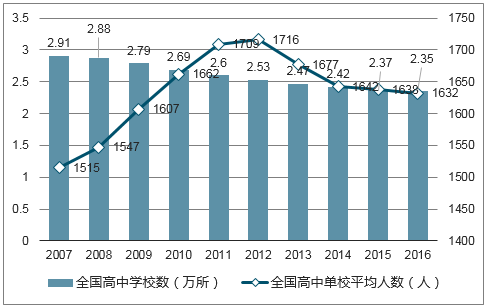

自2005年以来,全国的小学、初中和高中学校数量都呈现出了鲜明的单调递减态势。小学数量从2007年的32.0万所下降至2016年的17.8万所,年均下降1.58万所;初中数量从2007年的6.10万所下降至2016年的5.27万所,年均下降922所;高中数量从2007年的2.91万所下降至2016年的2.35万所,年均下降622所。此前出生人口下降趋势叠加财政因素的影响,在人口回暖期间全国小学、初中和高中的学校数量却在持续下降。

用各阶段学校每年的在校生人数除以对应阶段的学校数,可以得到当年对应阶段教育的单校平均人数。从全国层面看,普通小学单校平均人数一直呈逐年爬升趋势,而初中、高中还没有体现。这说明了出生人口绝对数回升的趋势已经传导到了小学教育阶段,而由于存在延后时间差,这一趋势暂时还不能第一时间影响到中学阶段单校人数的显著增加。因此,在出生人口绝对数回升的压力扩散到各个学历教育阶段之前,为了避免单校平均人数可能出现的激增情况,影响未来学生的学习质量,扩大教育资源的供给是大概率事件。

全国小学学校数和单校平均人数

数据来源:公开资料整理

全国初中学校数和单校平均人数

数据来源:公开资料整理

全国高中学校数和单校平均人数

数据来源:公开资料整理

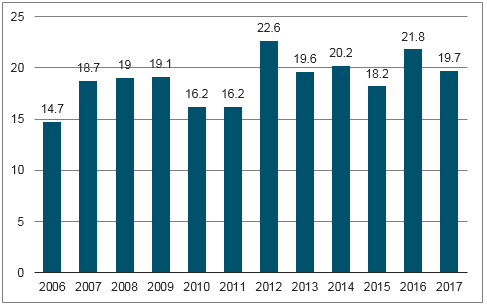

由于城市之间存在经济水平、区位资源、户籍福利等方面的差异,大城市对人口的虹吸效应显著。在出生人口呈现回暖趋势的同时,大城市的虹吸效应更助长了当地的人口压力,进一步导致一线城市的出生人口增长大大超越全国。以上海为例,在80年代婴儿潮的回声潮与虹吸效应两方面的影响下,上海新出生人口已从2000年的8.53万人增长到2017年19.7万人,2017年间增长幅度达到了惊人的132%。

上海市新出生人口数量(万人)

数据来源:公开资料整理

更多的新生人口带来了更加严峻的学校承载压力,部分热点地区感受尤为明显。以京沪为例,两地普通小学单校平均人数均呈明显的上升趋势。北京由于同时受小学生数快速上升和小学数下降影响,单校平均人数抬升得更为明显,从2007年的540人/所上升至2016年的883人/所,年均增加38人/所。

在我国大城市小学学校数量供给不足的背景下,政策上依然对消除“大班额”提出了高要求。教育部长陈宝生在十三届全国人大一次会议记者会上提出:大班额必须坚决予以解决克服,目标是2018年基本消除66人以上的超大班额,2020年基本消除大班额。由于单个学校的容量终究是有限的,单纯依靠增加单校的班级数量可能很难解决“大班额”问题。为同时满足近年来越来越多的入学适龄人口的需求,并减少“大班额”的存在,增加学校数量势在必行。

在出生人口绝对数值回升的背景下,由于存在义务教育和适龄入学的要求,未来各个教育阶段的学校将会依次承压。全国范围内,至2006年新生人口低潮过后,出生人口绝对数开始渐渐缓慢回升。假设新生人群全部在7岁开始上小学,出生人口数量开始逐步回升的新生儿群就会自2012年左右起进入小学,所以我们可以看到2012年以前小学入学人数逐年下降(因为2006年新生儿数步入底部以前出生人口一直在下降),而2012年以后入学人数则逐步上升。同理可得,假设新生人群全部在12岁上初中,2018年后初中入学适龄人口就会回升;15岁上高中,2021年之后高中入学适龄人口数量就会回升。自2012年以后,每年入学小学和中学之间人数的差距会越来越大,小学入学人数扩张对初中的影响在时间上会产生延迟,当这部分小学适龄人口成为初中适龄人口的时候,中学的容量就需要扩大。同理,每年入学中学和高中之间的差距会先缩小后扩大,因为初中适龄人口先上升导致初中毕业人数会反超高中人数,当这部分就读初中的人进入高中的时候,高中的容量就需要扩大。

小学适龄人口

数据来源:公开资料整理

初中适龄人口

数据来源:公开资料整理

高中适龄人口

数据来源:公开资料整理

上海小学承载能力已现缺口,上海初中承载能力压力或将于2018年显著体现,民办学校或将扮演重要角色。根据我们的测算,上海小学2016年承载约有5万人的缺口,2020年承载缺口扩大到约10万人;初中承载能力缺口或将于2018年开始显现,至2020年承载能力缺口达到约18万人。因此学校承载压力目前已在上海明显体现,预计未来4-5年内或在全国范围内体现。教育资源紧缺带来教育不可避免的激烈竞争,一定程度上形成“军备竞赛”,使得教育成为一种长期持续且稳定的刚性的消费升级。学历学校扩建是大概率事件,而民办教育,或在其中扮演重要角色,也有望得到政策方面的支持,学历学校未来或存较大投资机会。

上海小学承载能力缺口预测,预计至2020年,约有10万承载能力缺口

指标 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

普通小学学校数(所) | 757 | 764 | 753 | 754 | 754 | 754 | 754 |

上海户籍适龄儿童(万人) | 9.67 | 9.23 | 11.65 | 10.15 | 12.11 | 10.52 | 11.90 |

普通小学招生数(万人) | 16.34 | 15.70 | 16.08 | 17.26 | 20.59 | 18.73 | 20.23 |

平均每所学校在校生人数(万人) | 0.106 | 0.105 | 0.105 | 0.105 | 0.105 | 0.105 | 0.105 |

普通小学在校学生数(万人) | 80.30 | 79.87 | 79.00 | 84.30 | 84.32 | 86.82 | 89.20 |

可承载人数(万人) | - | - | - | 79.17 | 79.17 | 79.17 | 79.17 |

短缺=需求-供给(万人) | - | - | - | 5.13 | 5.15 | 7.65 | 10.03 |

普通小学毕业生数(万人) | 13.12 | 11.37 | 14.69 | 17.23 | 18.10 | 16.34 | 15.70 |

数据来源:公开资料整理

上海初中承载能力缺口预测,预计至2020年,约有18万承载能力缺口

指标 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

初中学校数(所) | 522 | 537 | 545 | 540 | 540 | 540 | 540 |

540初中招生数(万人) | 11.22 | 10.24 | 12.53 | 17.23 | 18.10 | 16.34 | 15.70 |

平均每所学校在校生人数(万人) | 0.082 | 0.077 | 0.076 | 0.080 | 0.080 | 0.080 | 0.080 |

初中在校学生数(万人) | 42.68 | 41.23 | 41.33 | 45.04 | 50.24 | 57.12 | 61.22 |

可承载人数(万人) | - | - | - | 43.2 | 43.2 | 43.2 | 43.2 |

短缺=需求-供给(万人) | - | - | - | 1.84 | 7.04 | 13.92 | 18.02 |

初中毕业生数(万人) | 9.22 | 11.62 | 9.18 | 12.03 | 11.22 | 10.24 | 16.94 |

数据来源:公开资料整理

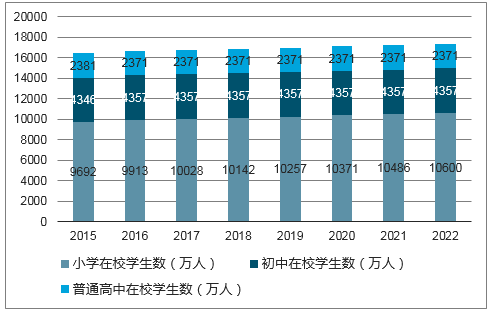

出生人口绝对数回升在未来将首先带动小学在校人数,从而推动在校生规模的扩大。基础教育阶段(不包括幼儿园)总人数由2007年的18899万人逐年递减至2013年的16296万人,随后又出现平缓的上升趋势,预计在未来受到出生人口绝对数回升影响仍将逐步增加。我们假设小学在校生规模呈现上升趋势,初中高中暂时不变,(假设一)依次估算未来的民办基础教育阶段在校生规模。

基础教育阶段各级在校生人数

数据来源:公开资料整理

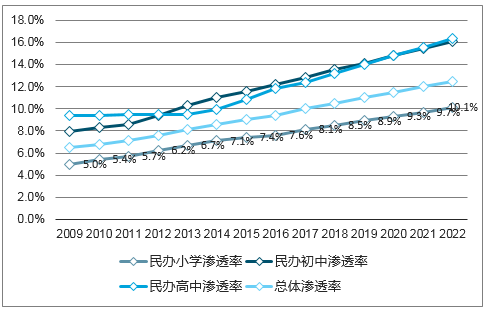

小学和初中的民办渗透率自2007年以来都以近线性增长的方式提升,通过对数据的分析我们得出渗透率与时间之间线性回归方程的确定系数均大于90%(小学渗透率回归方程确定系数98%,初中渗透率回归方程确定系数92%)。因此我们得出,至少在90%的情况下小学、初中民办渗透率会随着时间的推移而提高。基于以上结论,我们假设未来6年的民办渗透率会保持线性递增(假设二),依照历史值进行线性回归预测(确定系数均大于90%),得出在2017年至2022年间,民办小学教育的渗透率会由8.1%提升至10.1%,提高2pct;民办初中教育的民办渗透率将会由12.8%提高到16.1%,提高3.3pct。

民办普高阶段,实际数据的增长率自2014年开始呈线性增长趋势,预测2017-2022年民办渗透率将会从12.4%提升至16.3%,提高3.9pct。

民办基础教育各阶段渗透率

数据来源:公开资料整理

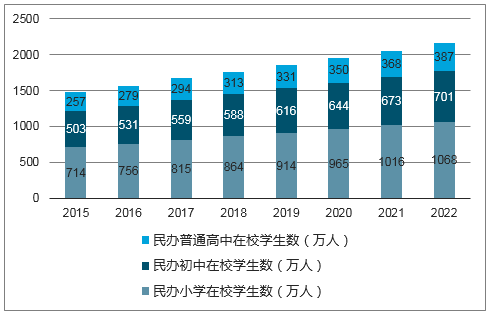

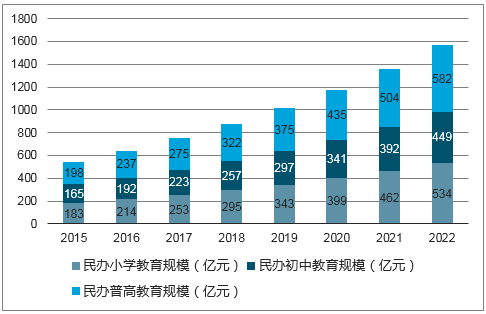

在未来在校生规模扩大与民办渗透率提高的共同作用下,2022年各级基础教育民办学校预测在校生总数或将达到2157万人。在假设未来6年各阶段在校生人数不变的情况下,我们利用所推断出的渗透率计算出各阶段在校生人数。预计2017至2022年民办小学在校生数由815万人上升至1068万人,增长31.0%;民办初中在校人数由559万人上升至701万人,增长25.4%;民办普高在校生数由294万人上升至387万人,增长31.6%;民办基础教育阶段(不包括幼儿园)在校生数由1669万人上升至2157万人,增长29.2%。

各级基础教育民办学校预测在校生数

数据来源:公开资料整理

随着国民经济实力的提升,越来越多的家庭会考虑学校提供教育的质量。而一般来说优质民办学校师生比低于公立学校,学校充足的资金量也可以用于配备更好的设施和更优质的教师。出于希望儿女接受更全面教育的考量,民办学校成为很多家庭的选择,而这些家庭也愿意为教育付出更高的价格。政策层面,于2017年9月1日生效的新《中华人民共和国民办教育促进法》的鼓励民办学校自筹资金开办学校的政策落实也将为民办教育的发展带来便利。

中小学学校资源激烈竞争的一大显著表现就是名校的低报录比。以上海为例,据资料显示不少名校的录取率均低于10%,2017年徐汇区盛大花园更是跌破5%,只有3%。

2017年上海市民办小学录取率

学校 | 录取率 |

徐汇区逸夫小学 | 8% |

徐汇区盛大花园 | 3% |

闵行区七宝外国语小学 | 8.3% |

浦东新区上海市平和双语学校 | 6.4% |

浦东新区福山正达外国语小学 | 8% |

静安区上海静安外国语小学 | 9% |

数据来源:公开资料整理

针对基础教育阶段校园教育资源的激烈竞争还表现在极难的入学题目(涉及方方面面,对父母也有要求)、火爆的报名排队场景(通宵排队)等现象上。为了能够使得自己的子女获得最优质的教育资源,家长付出极大的时间、精力以及经济上的代价,入学竞争领域已由学生自身表现扩散到学生背景,包括成长家庭环境等。

民办教育促进法修订案中的针对民办学校营利性确权的要求,很大程度上是准许部分学校迎来更为市场化的运作。对于存量学校资产来说,提价是其未来主要业绩增量渠道。在试点基础上非营利性民办学校学历教育收费也在有序放开,标志着整体民办学校经营办学的市场化逐渐推进。以目前基础学历教育阶段激烈的入学竞争情况来看,教育服务提价空间较为明显。从上海民办学校学费的快速上涨中或可对中小学学校教育行业强卖方市场的景象略见一斑——根据测算,2017年已公布的上海民办学校学费相对2016年平均涨幅约为29%。

民办教育年生均费用有望进一步提升。根据报告,中国民办基础教育行业生均收入的变化在未来4年会维持在10%左右,我们假设生均收入的年均增速为10%(假设三)。我们基于之前的假设一、二、三,测算得到民办教育市场规模。估计2015年民办高中、初中和小学的生均学费分别为7719元,3289元以及2567元,根据10%的增长率,在未来6年内,民办教育年生均费用小学有望升至5002元,初中有望升至6409元,高中有望升至15042元。

- | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

小学人数(万人) | 10028 | 10142 | 10257 | 10371 | 10486 | 10600 |

小学民办率 | 8.1% | 8.5% | 8.9% | 9.3% | 9.7% | 10.1% |

民办小学人数(万人) | 815 | 864 | 914 | 965 | 1016 | 1068 |

民办小学生均收入(元) | 3106 | 3417 | 3758 | 4134 | 4548 | 5002 |

民办小学规模(亿元) | 253 | 295 | 343 | 399 | 462 | 534 |

初中人数(万人) | 4357 | 4357 | 4357 | 4357 | 4357 | 4357 |

初中民办率 | 12.8% | 13.5% | 14.1% | 14.8% | 15.34% | 16.1% |

民办初中人数(万人) | 559 | 588 | 616 | 644 | 673 | 701 |

民办初中生均收入(元) | 3980 | 4378 | 4815 | 5297 | 5827 | 6409 |

民办初中规模(亿元) | 223 | 257 | 297 | 341 | 392 | 449 |

普高人数(万人) | 2371 | 2371 | 2371 | 2371 | 2371 | 2371 |

普高民办率 | 12.4% | 13.2% | 14.0% | 14.8% | 15.5% | 16.3% |

民办普高人数(万人) | 294 | 313 | 331 | 350 | 368 | 387 |

民办普高生均收入(元) | 9340 | 10274 | 11301 | 12432 | 13675 | 15042 |

民办普高规模(亿元) | 275 | 322 | 375 | 435 | 504 | 582 |

民办基础教育总规模(亿元) | 751 | 874 | 1015 | 1175 | 1358 | 1566 |

数据来源:公开资料整理

民办基础教育规模预测

数据来源:公开资料整理

结合生均费用和民办学校在校生人数,我们可以得出各级教育规模,继而得出教育总规模,估计在2017年,我国民办基础教育总规模(小学、初中和普高)可达751亿元,随后逐年攀升至2022年1566亿。另外,基础教育学校对牌照土地要求较高,是一个供给比需求更重要的市场,很多民办学校的需求其实并没有得到满足。目前最大的民营教育集团如枫叶、博实乐等,营收市占率还不到2%(除了幼儿园的营收部分),民办学校市场集中度处于较低阶段,但是随着民办程度的加深,民办教育的市占率有望提高。

相较于传统学校,国际化学校的优势逐渐显现。国际化教育通常有三个特点——①重视双语教学;②重视实践活动;③重视多元化发展。国际学校可以让孩子接触国际化的教育,并提供留学服务,一定程度上规避中国升学考试的“独木桥”式激烈竞争,近年来受到许多家长的青睐。

目前国内存在的主流国际学校主要可以分为三类——外籍国际学校、民办国际学校、公立国际班。外籍国际学校最初始于解决外交人员子女上学问题,此后逐步扩展至在华外籍人员子女,此类学校多为外籍人员或机构设立,仅招收外籍人员子女。民办国际学校一般为国内个人或机构设立,同时面向中国学生和外籍人员子女,学校采用中西合璧的双语教学体系或者国外优秀的课程体系,意在解决国内有留学意向的学生的出国前期准备需求。公立国际班往往存在于成熟的高中学校中,班级规模也较小,往往采用中西合璧的教学方式,同时为学生提供优秀的国内课程和国外主流的课程体系,是众多有出国需求的中国学生的选择。

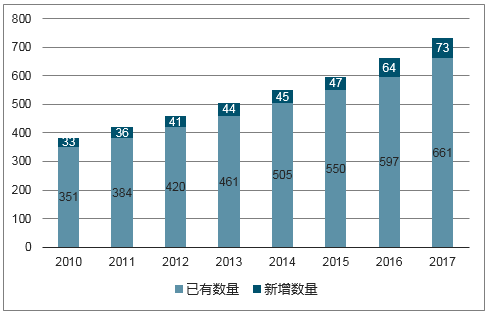

国际学校正处于黄金发展期,自2010年以来增速不断提高。国际学校数量从2010年的384所增长到2017年的734所,年均增长50所。国际学校的增长速度也不断提升,从2010年增加了33所一直提速到2017年增加了73所,或可体现国际教育行业正处于快速成长阶段。

2010-2017年国际学校数量分布图

数据来源:公开资料整理

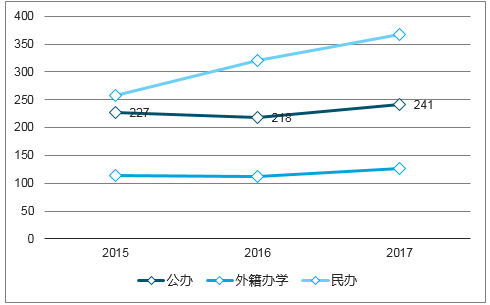

办国际学校的发展创造了机会。2009-2017年间国内民办国际学校保持了持续的高速增长,2016年民办国际学校数量达344所,同比增长12.79%,增速创7年以来新高,这一方面得益于国内国际学校市场迎来的高速发展机遇,同时政策对公立国际班数量和招生规模的限制也给民办国际学校带来了更多机会。公立国际班往往存在于各地知名的重点高中,一般都需要较高的中考录取分,政策对国际班数量和招生规模的限制更是进一步提高了公立国际班的录取要求,导致日益增加的就读国际学校需求转移到民办国际学校,为民办国际学校提供了长期持续的驱动力。

2015-2017年三类学校分布走势图

数据来源:公开资料整理

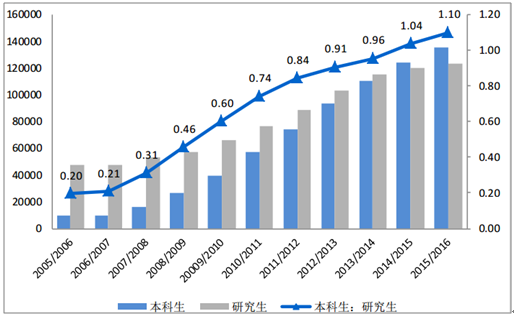

留学低龄化趋势已定,在美攻读本科留学生数量超越研究生。2016/2017学年,中国赴美攻读本科的留学生数量达14.28万人,2005/2006学年至2016/2017学年在美国攻读本科学位人数CAGR达28.17%,整体人数实现快速增长;2016/2017学年,中国赴美攻读研究生的留学生数量达到12.84万人,2005/2006学年至2016/2017学年在美国攻读硕士学位人数CAGR达9.44%。中国在美就读本科阶段的留学生人数与就读研究生阶段的学生人数的比值不断上升,2014/2015学年中国赴美攻读本科的留学生数量首次超过在美攻读研究生学生数量,2016/2017学年,本科生和研究生人数比值进一步提高到1.11,越来越多的中国学生选择在本科阶段出国留学。

中国赴美留学就读本科生人数超越研究生人数

数据来源:公开资料整理

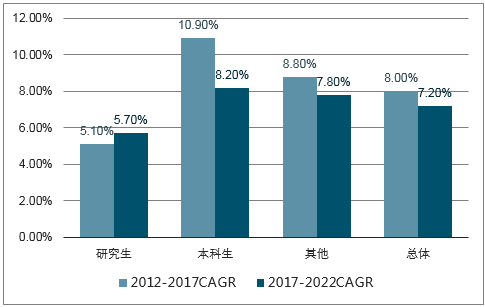

海外留学市场稳定成长,留学低龄化趋势将会延续。根据报告,2017年到2022年中国出国留学人数的复合年均增长率约为7.2%,预计2022年将达到83.05万人,其中本科生及其以下的留学生增速高于研究生,留学低龄化趋势将会延续。

参与海外留学教育的中国学生数量(万人)(2012-2022E)

数据来源:公开资料整理

数据来源:公开资料整理

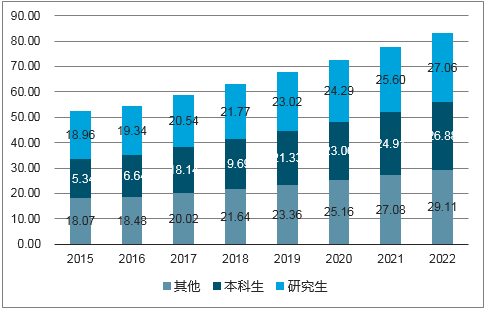

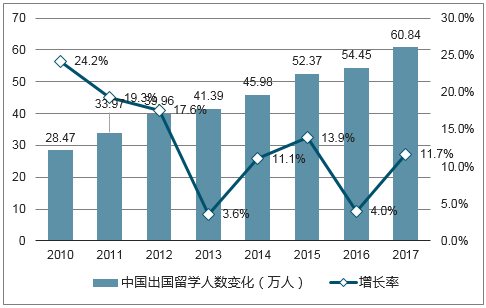

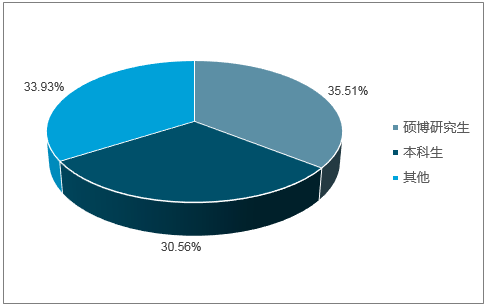

中国留学生数量持续稳健增长,出国留学持续升温。2017年,全国各类出国留学人数达60.84万,2006-2017年留学生人数CAGR达14.7%,持续保持高速增长。此外,自2012年以来,出国留学学生中除去公派部分自费留学的比例也一直超过90%,表明留学消费的热潮仍未退却。在留学生攻读学位层次方面,2016年攻读硕博研究生人数占比34%,攻读本科学位及其他占比约66%。

中国出国留学生人数(万人)

数据来源:公开资料整理

2016年中国留学人员攻读学历层次占比

数据来源:公开资料整理

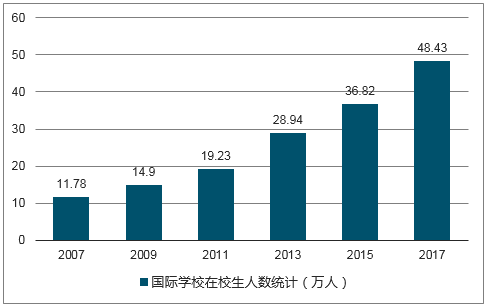

目前国际学校在校生远低于潜在需求量,未来国际学校入学人数有望进一步扩张。我们认为本科及以下留学人员是国际学校的主要目标人群,不考虑留学人数增加和留学低龄化趋势加强的情况,假设每年60万人中有60%的人有国际学校就读需求,每个年级约有36万人的潜在需求量。根据数据显示,2017年国际学校在校生约为48.43万人,除以12个年级,平均每个年级仅有4万人,可以看出目前供给量远远低于潜在需求量。

国际学校在校生人数统计(万人)

数据来源:公开资料整理

根据调研结果,国内中产家庭家庭教育投入较10年前提升100%以上的比例达到54%,提升200%比例达到了29%,国内中产家庭教育支出占家庭支出占比提升两成以上的比例达到54%,提升五成以上的比例达到了32%。十年之间,随着国内教育竞争的日益激烈,家长愿意以更高的溢价购买的优质的教育资源,同时家长愿意以更多的支出购买更多的教育资源,在持续的需求下教育消费也不断升级升级,国际学校正是在这样的浪潮中得到了不断地发展。

相比10年前教育投入数额提升百分比

数据来源:公开资料整理

相比10年前教育支出占家庭支出占比提升

数据来源:公开资料整理

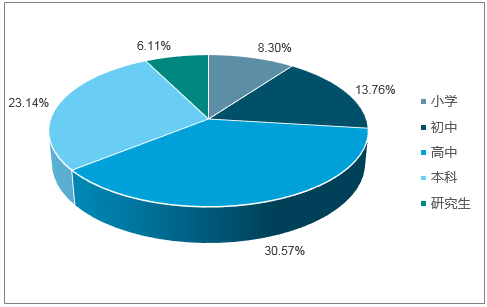

根据新东方《2016中国留学白皮书》的调查结果显示,国内高净值人群家长中有30.57%的人认为应该在高中阶段送孩子出国留学,在各年龄中占比最大,而认为应该在本科阶段出国留学高净值家长占比23.14%,占比第二。高净值人群因其经济实力以及所处社会地位对子女教育有着更多的期许和要求,他们期望通过国际教育使子女获得高附加值的教育服务,使孩子在未来成为国际化的人才。

高净值人群认为应该送子女出国的年龄段占比

数据来源:公开资料整理

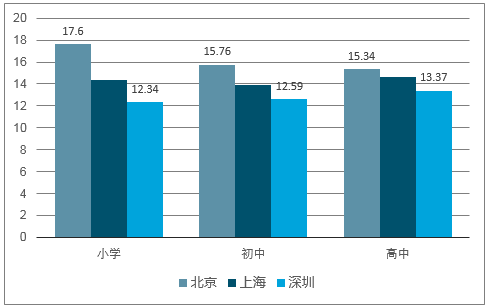

国际学校定位高端,客单价高,受益消费升级市场需求旺盛。2016年,北京的国际小学、初中和高中的学费平均水平分别为17.6万/学年、15.76万/学年和15.34万/学年,上海的国际小学、初中和高中的学费平均水平分别为14.35万/学年、13.94万/学年和14.61万/学年,深圳的国际小学、初中和高中的学费平均水平分别为12.34万/学年、12.59万/学年和13.27万/学年。将北上深的国际学校学费水平近似作为国内的平均水平,国内国际学校的平均学费水平约为13.5万/年,远超国内非国际学校的收费水平。

2016年北上深国际学校客单价(万元/学年)

数据来源:公开资料整理

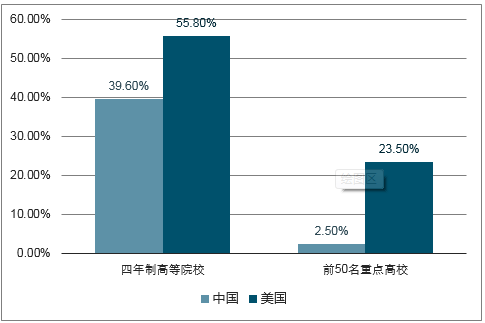

中国教育资源相对稀缺,大量学生对稀缺优质教育资源的竞争激烈。根据报告,中国四年制高等院校和前50名重点高校的录取率分别只有39.6%和2.5%,远远低于美国的55.8%和23.5%。在国内教育竞争如此激烈的背景之下,国际学校却可以为家长和学生提供绕道竞争的选择,避免了千军万马过独木桥式的高考竞争。作为绕开国内升学竞争的有力方式,国际教育仍将在未来获得持续青睐。

中美高等教育阶段录取率对比,中国处于劣势

数据来源:公开资料整理

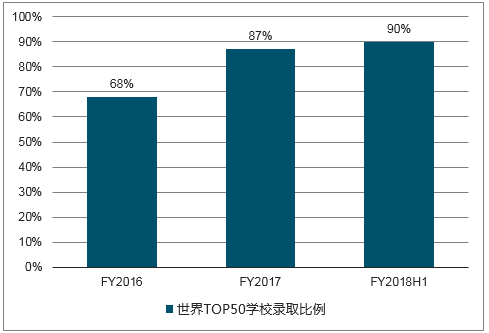

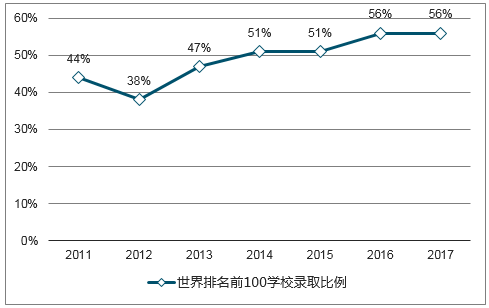

国际学校毕业生除能够大概率获得海外留学机会外,其中大部分表现优异的毕业生还能够获得海外名校的求学机会,其中不乏被哈佛、麻省理工、斯坦福、耶鲁等著名高校录取的案例。以知名教育集团博实乐和枫叶教育为例,博实乐教育集团的毕业生被世界TOP50大学录取的比例由2016年的65%上升至2018H1的90%;2011年-2016年,除2012年外枫叶教育毕业生被枫叶全球名校百强榜院校录取的比例始终保持在40%以上,尤其近3年始终保持在50%以上。可以看到,学生就读优质国际学校进入国际名校受到优质高等教育的概率有望获得极大提高,对有支付意愿及支付能力的家庭而言,是性价比较高的选择。

博实乐-世界TOP50大学录取比例

数据来源:公开资料整理

枫叶教育-枫叶百强名校录取比例

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国光提取层材料行业产业链、市场规模及发展趋势分析:多元应用驱动市场规模扩张,技术创新助力行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![趋势研判!2025年中国铁路运输装备行业相关政策、产业链、拥有量、竞争格局及发展趋势分析:铁路建设持续推进,铁路运输装备需求空间广阔[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2025!中国皮革行业产业链、发展现状、竞争格局及发展趋势分析:皮革市场竞争激烈,行业营业收入小幅上涨[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国中医馆行业产业链图谱、产业环境、市场现状及未来趋势分析:医疗服务需求及医疗支出持续增长,为中医馆行业提供广阔前景[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![趋势研判!2025年中国微光器件行业产业链、发展历程、发展现状、重点企业及发展趋势分析:我国安防监控、军事国防等领域对微光器件需求不断增加 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年中国塑料吹膜机行业市场政策、产业链、发展现状、竞争格局及发展趋势:市场竞争较为激烈[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)