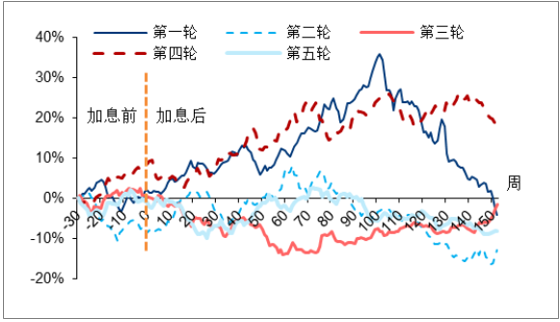

2018 年三季度黄金价格有望再次进入上行通道, 原因包括 1)尽管今年处于美联储加息过程中,但自 2017 年以来市场对美联储加息节奏预期充分,并且历史上看长加息周期后程加息对黄金的压制作用已经趋弱甚至趋零; 2)欧央行今年三季度存在退出量化宽松的预期,这一预期相较美联储加息节奏尚未完全 price-in,彼时美元指数或进一步承压; 3)下半年 11 月美国中期大选可能提升美国政治及政策不确定性, 市场避险情绪或将出现,利多避险资产黄金。

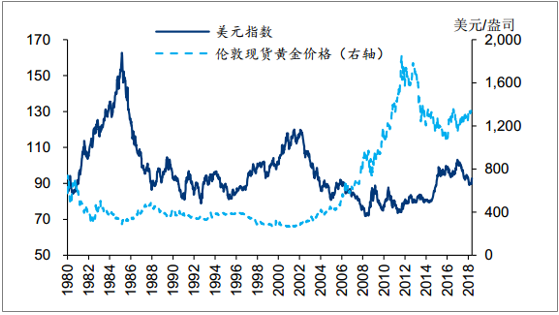

金价与美元指数之间存在明显的反向关系

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国黄金行业竞争现状及投资前景分析报告》

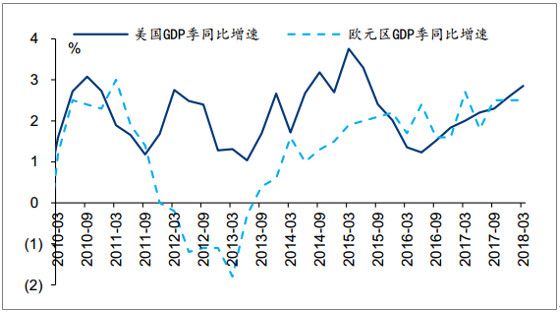

美元指数与美国 GDP 在全球中的占比相关性强

资料来源:公开资料整理

美国 2018 年一季度 GDP 同比增速高于欧洲

资料来源:公开资料整理

历轮加息开始之后三年美元指数涨幅(相较加息之前半年)

资料来源:公开资料整理

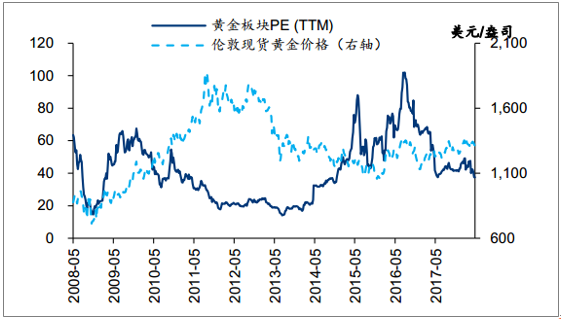

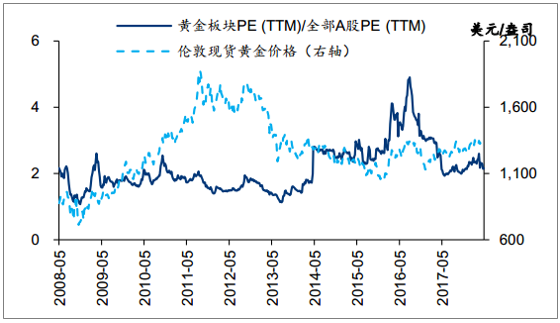

对于黄金行业上市公司而言,金价高低主要影响企业 EPS,从历史规律看金价与黄金板块 PE 估值水平相关性有限。参考近 10 年黄金板块 PE(TTM)与全部 A 股 PE(TTM)的比值(板块的相对估值),认为 2018 年 5 月黄金板块相对于全 A 股的相对估值与近 10年内此项数据的合理中枢接近(两者均在 2.2 倍左右,目前黄金板块 PE(TTM)约为 38 倍,即板块相对于全 A 股的估值相对合理)。

A 股黄金板块 PE (TTM)与金价的关系

资料来源:公开资料整理

A 股黄金板块 PE (TTM)/全 A 股 PE (TTM)与金价的关系

资料来源:公开资料整理

本文采编:CY315

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国光提取层材料行业产业链、市场规模及发展趋势分析:多元应用驱动市场规模扩张,技术创新助力行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![趋势研判!2025年中国铁路运输装备行业相关政策、产业链、拥有量、竞争格局及发展趋势分析:铁路建设持续推进,铁路运输装备需求空间广阔[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2025!中国皮革行业产业链、发展现状、竞争格局及发展趋势分析:皮革市场竞争激烈,行业营业收入小幅上涨[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国中医馆行业产业链图谱、产业环境、市场现状及未来趋势分析:医疗服务需求及医疗支出持续增长,为中医馆行业提供广阔前景[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![趋势研判!2025年中国微光器件行业产业链、发展历程、发展现状、重点企业及发展趋势分析:我国安防监控、军事国防等领域对微光器件需求不断增加 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年中国塑料吹膜机行业市场政策、产业链、发展现状、竞争格局及发展趋势:市场竞争较为激烈[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)