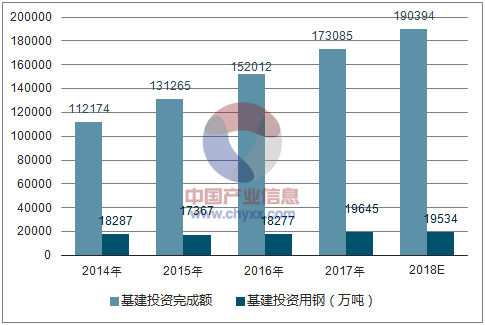

一、基建投资增速放缓

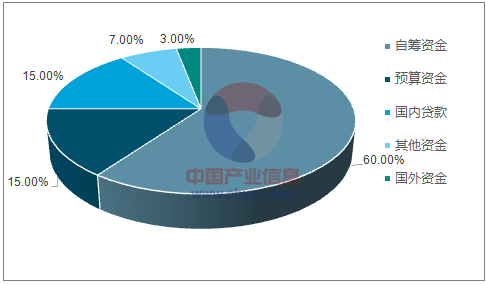

2018年基建投资增速下降较快,基建资金来源 3%边际收紧。 随着2017年金融去杠杆带来的利率上行,城投债成本飙升,发行受阻;而国家对PPP施行了较为严格的监管,银行对PPP项目逐渐转为谨慎态度,基建资金来源在边际上收紧 .

2018年中国钢材行业基建资金来源占比

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国钢材行业竞争现状及投资前景分析报告》

2018年基建投资增速逐渐放缓

资料来源:公开资料整理

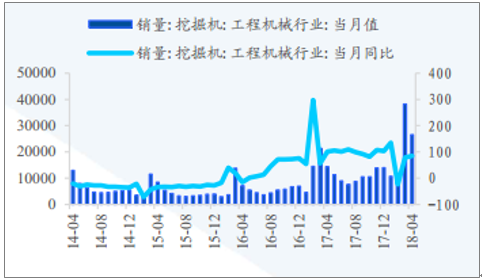

预期2018年基建投资增速下滑,但不会出现崩塌。 从资金来源上看,基建呈现边际收紧的走势。但在稳增长的前提下,基建投资作为经济的稳定器不会出现崩塌的风险。微观数据来看,挖掘机销量增速持续高位,且货车销量在高基数仍然维持正增长,说明基建的需求仍然存在。

1-4月挖掘机销量增速维持高速

资料来源:公开资料整理

1-4月货车销量维持正增长

资料来源:公开资料整理

二、钢材行业市场需求情况分析

1、机械需求复苏,汽车家电预期平稳

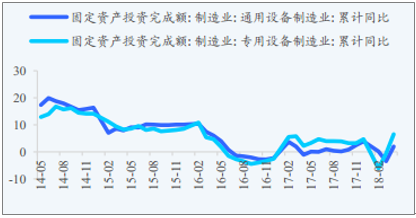

工业企业营收向好,固定资产投资增加,对钢材产品的需求或逐渐恢复。 制造业固定资产投资增速在1季度下行后反弹,而国内外经济走稳使工业企业营收向好,工业企业对钢材产品的需求或逐渐恢复

2018年工业企业营收和利润率缓慢下降

资料来源:公开资料整理

制造业固定资产投资反弹

资料来源:公开资料整理

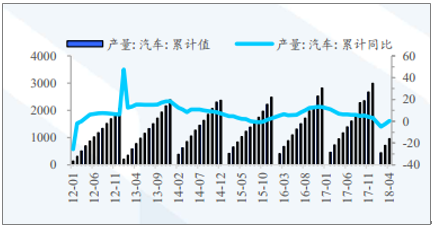

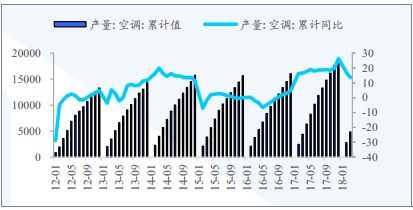

汽车销量预期小幅下滑,家电销量平稳。 在汽车购置税优惠政策完全退出之后,2018年国内的汽车消费将回归到正常的增长速度,增速或较2017小幅下滑。家电消费在去年高增长后预期平稳 .

2018年汽车产量预期小幅下滑

资料来源:公开资料整理

2018年空调产量增速下滑

资料来源:公开资料整理

2、我国钢材净出口,进口对供给影响较小

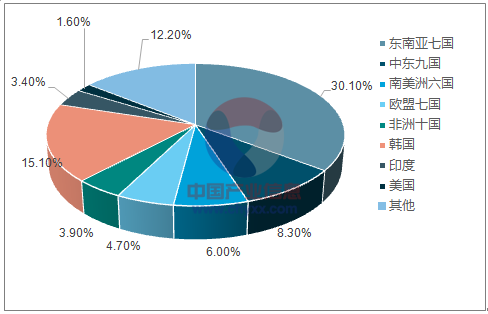

我国钢材的主要出口地为东南亚、韩国和中东地区,2017年合计占比54%左右;近五年我国钢材进口数量保持在1300-1400万吨左右,远小于出口数量,对钢材供给的影响较小。

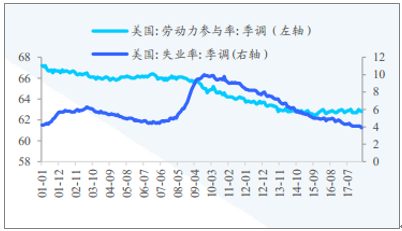

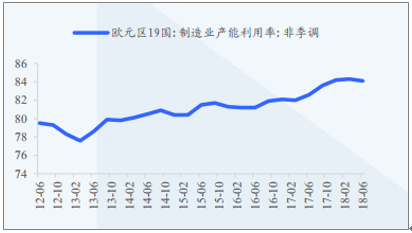

美国、欧盟经济持续回暖,中美贸易战风险消弭有利于钢材出口。 美国失业率自2017年以来持续下降,目前处在历史低位,花旗美国经济意外指数虽有下滑但仍处在较高位置,但欧洲制造业产能利用率较高,欧元区GDP增速仍然稳健。海外经济回暖,中美贸易战中止,利好钢材出口。

2017年中国钢材出口地以东南亚为主

资料来源:公开资料整理

美国失业率处在历史低位

资料来源:公开资料整理

欧元区制造业产能利用率较高

资料来源:公开资料整理

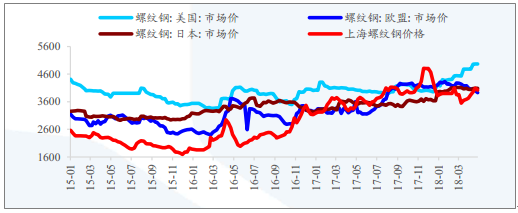

四、螺纹钢内外价格倒挂,全年出口或回升

我国螺纹钢现货价格与国际钢价倒挂

资料来源:公开资料整理

钢材净出口量与内外价差呈正相关

资料来源:公开资料整理

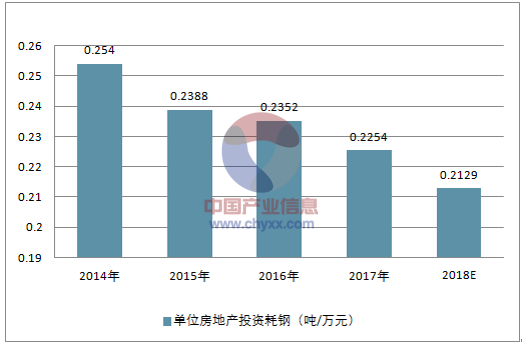

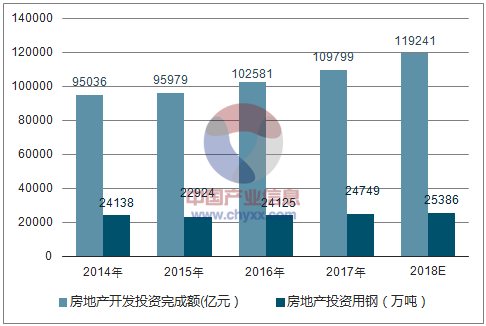

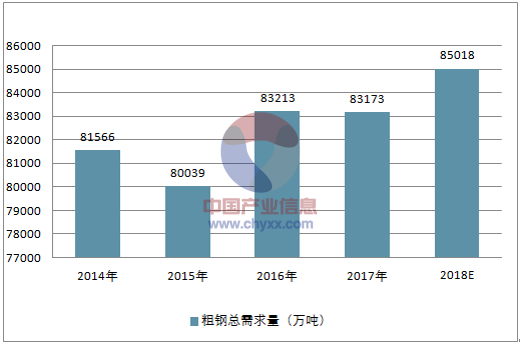

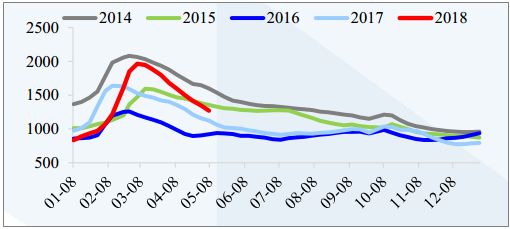

五、2018年粗钢总需求量小幅上升

2014-2018年中国单位房地产投资耗钢情况

资料来源:公开资料整理

2014-2018年中国房地产投资用钢

资料来源:公开资料整理

2014-2018年中国基建投资用钢

资料来源:公开资料整理

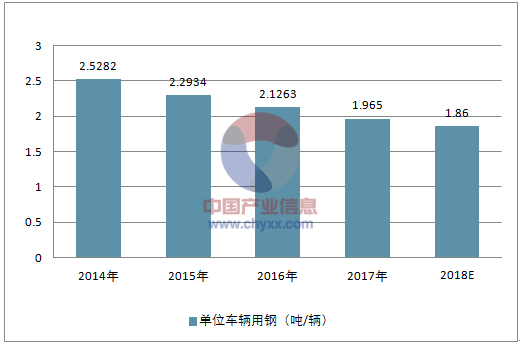

2014-2018年中国单位车辆用钢

资料来源:公开资料整理

2014-2018年中国汽车用钢

资料来源:公开资料整理

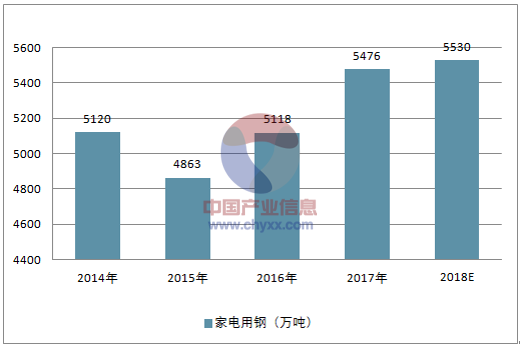

2014-2018年中国家电用钢

资料来源:公开资料整理

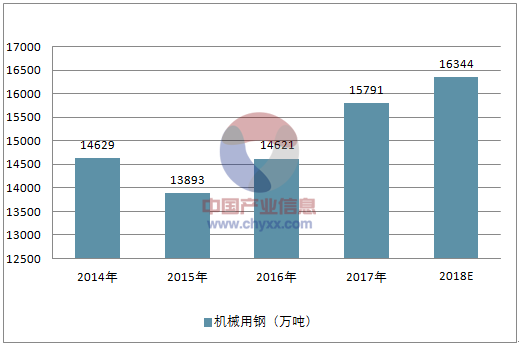

2014-2018年中国机械用钢

资料来源:公开资料整理

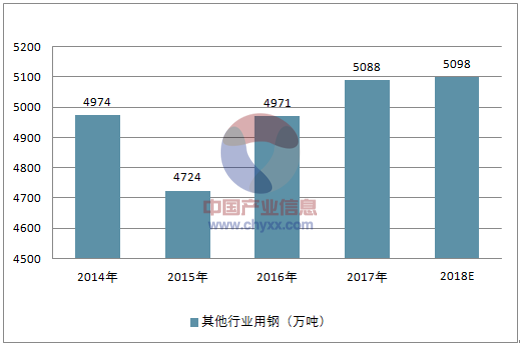

2014-2018年中国其他行业用钢

资料来源:公开资料整理

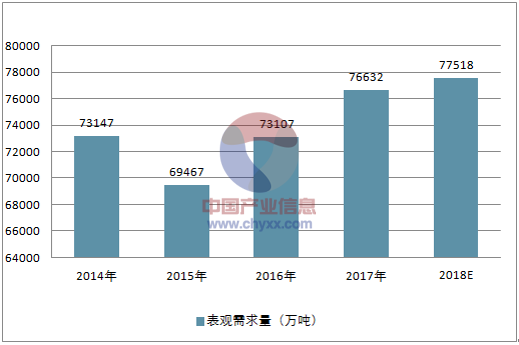

2014-2018年中国钢材行业表观需求量

资料来源:公开资料整理

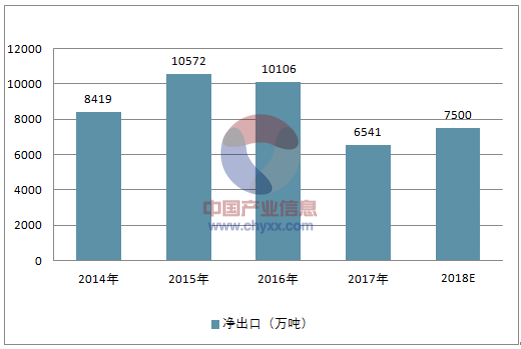

2014-2018年中国钢材行业净出口

资料来源:公开资料整理

2014-2018年中国粗钢总需求量

资料来源:公开资料整理

三、钢材行业市场供给情况分析

1、环保政策收严下,高炉开工率上升缓慢

限产常态化,高炉开工率上升缓慢。 唐山市、邯郸市和徐州市在采暖季结束之后,分别推出了各自的限产方案,限产进一步常态化,高炉开工率在环保限产的情况下缓慢上升,旺季的供给受到抑制。随着季节性天气转好,6月粗钢产量或随着高炉开工率的上升而继续走高。去产能继续进行,置换产能逐步释放,供给整体或小幅上升。 2018年去产能的目标规划为3000万吨,影响钢铁产量在1000万吨左右。2018年高炉利用系数上升和产能投产带来的增量约为2060万吨,电弧炉新增产能2000万吨左右,合计新增产能4060万吨。而秋冬采暖季限产相对2017年为减量,同时2018年非采暖季也有限产要求,保守估计减少1000万吨产量。综合测算,2018年供给的增量在2000万吨。

限产使得全国高炉开工率恢复缓慢

资料来源:公开资料整理

日均粗钢产量创新高(万吨)

资料来源:公开资料整理

2、库存:高速去化,回归低位

2018年开工之后,库存去化速度超过往年,库存逐渐回归低位。从统计数据看,今年农历新年之前,库存的上升幅度已超过了以往3年,而开工之后,库存快速走低。2季度在需求仍然偏强的背景下,预期库存仍然维持去化,但去化速度或逐渐放慢。

2018年产能利用率预期维持高位。 以2015年12亿吨粗钢产能推算,2017年粗钢产能为10.85亿吨,而粗钢产量为8.32亿吨,产能利用率为76.66%,较2015年上升约10个百分点。 2018年钢铁行业仍有3000万吨去产能任务,预测钢铁行业2018年产能利用率将继续走高

2018年春季开工之后库存快速去化

资料来源:公开资料整理

2018年钢铁行业产能利用率预期维持高位

资料来源:公开资料整理

钢材社会库存已逐渐回归低位

资料来源:公开资料整理

四、钢材行业价格走势分析

2018年春季开工期间,由于两会和环保因素的影响需求恢复偏弱,钢价快速下行,供需关系直接影响钢价。而在2018年4月,钢价在深跌后,供给由于利润压缩而恢复较慢,下游需求由于钢价较低顺利恢复,钢价又反过来影响供需关系。

1、供需矛盾较小,全年钢价高位震荡

供需矛盾较小,全年钢价高位震荡。 2018年整体供给上行的空间大概在2000万吨左右,而下游需求相对平稳,钢铁行业2018年的供需矛盾不大,因此钢价将维持高位震荡的格局,主要波动将来自于库存和季节性需求的变化 。

粗钢供需(万吨) | 2016年 | 2017年 | 2018年 |

房地产投资用钢 | 24125 | 24749 | 25386 |

基建投资用钢 | 18277 | 19645 | 19534 |

汽车用钢 | 5995 | 5884 | 5625 |

机械用钢 | 5118 | 5476 | 5530 |

家电用钢 | 14621 | 15791 | 16344 |

其他行业用钢 | 4971 | 5088 | 5098 |

国内粗钢需求量 | 73107 | 76632 | 77518 |

净出口 | 10106 | 6541 | 7500 |

粗钢需求合计 | 83213 | 83173 | 85018 |

粗钢供给量 | 80837 | 83173 | 85188 |

资料来源:公开资料整理

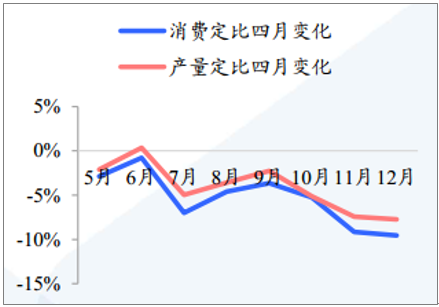

2、季节性供求决定钢价

粗钢日均表观消费量定比四月份变化量(%)

- | 2010年 | 2011年 | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年 | 2010年以来均值 | 2014年以来均值 |

5月 | -3.51% | -1.26% | -2.75% | -0.82% | -1.75% | -2.94% | -2.17% | -4.66% | -5.41% | -2.88% |

6月 | -6.02% | 2.20% | -1.70% | -1.46% | 0.36% | -0.60% | -3.15% | 0.28% | -5.82% | -0.78% |

7月 | -10.65% | -2.37% | -0.62% | -2.98% | -5.87% | -10.32% | -9.46% | -2.33% | -6.59% | -6.99% |

8月 | -7.48% | -2.58% | -5.50% | -3.25% | -4.56% | -8.65% | -4.50% | -0.71% | -6.79% | -4.60% |

9月 | -11.96% | -3.19% | -5.40% | 0.66% | -4.50% | -9.55% | -1.60% | 1.04% | -5.06% | -3.65% |

10月 | -10.51% | -9.34% | -6.24% | -3.56% | -8.14% | -8.85% | -2.41% | -1.62% | -4.93% | -5.25% |

11月 | -7.31% | -15.54% | -6.41% | -6.85% | -13.72% | -11.50% | -3.50% | -7.94% | -4.37% | -9.16% |

12月 | -7.66% | -13.58% | -8.66% | -8.24% | -9.69% | -13.99% | -4.49% | -10.02% | -3.19% | -9.55% |

资料来源:公开资料整理

粗钢日均产量定比四月份变化量(%)

2010年 | 2011年 | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年 | 2010年以来均值 | 2014年以来均值 | |

5月 | -1.93% | -1.23% | -2.17% | -1.18% | -0.98% | -1.76% | -1.73% | -3.91% | -1.86% | -2.10% |

6月 | -2.96% | 1.52% | -0.60% | -1.50% | 0.66% | 0.06% | 0.04% | 0.62% | -0.27% | 0.35% |

7月 | -9.62% | -2.78% | -1.44% | -3.49% | -3.95% | -7.54% | -6.87% | -1.57% | -4.66% | -4.98% |

8月 | -9.81% | -3.68% | -6.22% | -2.30% | -3.12% | -5.99% | -4.41% | -0.81% | -4.54% | -3.59% |

9月 | -13.46% | -3.95% | -4.34% | -0.34% | -1.88% | -4.05% | -1.80% | -1.30% | -3.89% | -2.26% |

10月 | -12.13% | -10.37% | -5.59% | -4.06% | -5.08% | -7.14% | -4.49% | -3.78% | -6.58% | -5.12% |

11月 | -9.44% | -15.50% | -5.13% | -7.27% | -8.04% | -8.12% | -4.51% | -9.11% | -8.39% | -7.44% |

12月 | -10.00% | -14.48% | -7.89% | -8.08% | -4.28% | -9.60% | -6.29% | -10.84% | -8.93% | -7.75% |

资料来源:公开资料整理

边际变化量上,消费量在四月以后的下行比例比产量要高一些,供需错配仍将继续。

10月份是二者边际变化相差最为接近的季节,钢厂逐渐缩量,开工再度小有复苏,使得秋季的供求错配现象有望得到短暂改善。

资料来源:公开资料整理

四大矿山2018年计划产量仍有增长。各矿山2018年合计增产4600万吨,其中淡水河谷2300万吨,力拓1000万吨,必和必拓800万吨,罗伊山500万吨

- | 2015 | 2016 | 2017 | 2018E | 2019E | 2020E |

Vale | 3.59 | 3.49 | 3.67 | 3.9 | 4 | 4 |

力拓 | 2.63 | 2.81 | 2.825 | 2.93 | 3.1 | 3.1 |

必和必拓 | 2.33 | 2.29 | 2.31 | 2.39 | 2.39 | 2.39 |

FMG | 1.65 | 1.69 | 1.7 | 1.7 | 1.7 | 1.7 |

合计 | 10.2 | 10.28 | 10.51 | 10.92 | 11.2 | 11.21 |

资料来源:公开资料整理

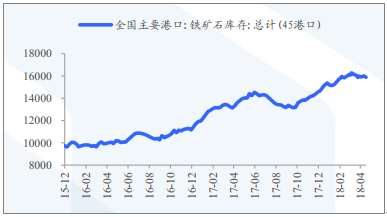

四大矿山2018年计划产量仍有增长。各矿山2018年合计增产4600万吨,其中淡水河谷2300万吨,力拓1000万吨,必和必拓800万吨,罗伊山500万吨 高品位矿产量增加叠加库存高位,铁矿石弱势局面仍将持续。 2018年各矿山增产的铁矿石主要以高品位铁矿石为主,这将使得目前高品位矿石为基础的铁矿石定价受到压制。而限产压低铁矿石需求,库存目前处于高位,铁矿石仍将弱势 。

铁矿石库存处于历史高位

资料来源:公开资料整理

判断2018年铁矿石均价为560元/吨

资料来源:公开资料整理

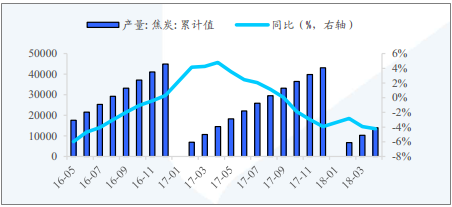

3、需求下降,焦炭弱势运行

限产常态化将压减钢厂对焦炭的需求,焦炭将弱势运行。唐山地区非采暖季限产10-15%、邯郸地区非采暖季限产20%。高炉限产将降低高炉对焦炭的需求量,而在焦炭供给相对稳定的情况下,焦炭的价格将处于弱势,且跟随下游高炉的需求而震荡。

2017年焦炭供给稳定

资料来源:公开资料整理

焦化开工率随高炉开工率波动

资料来源:公开资料整理

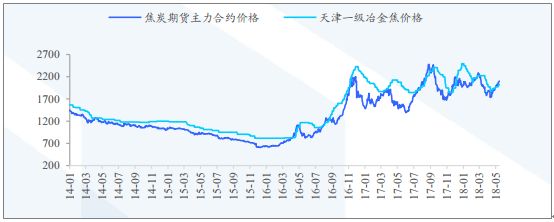

判断2018年焦炭均价在2230元/吨

资料来源:公开资料整理

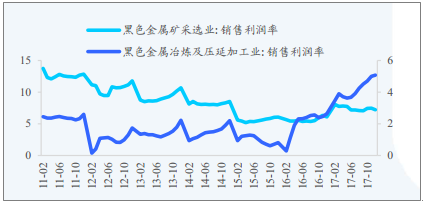

四、2018年钢企盈利将维持高位

供给侧改革使得钢企盈利增加。在需求相对平稳的情况下,供给的压缩使得钢价上升、钢铁企业的盈利能力上升。 2017年11-12月,我国盈利钢企比例保持在85.28%的水平 。

资料来源:公开资料整理

资料来源:公开资料整理

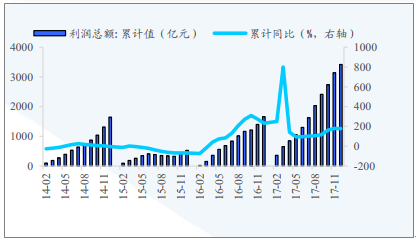

全年钢价高位震荡,企业盈利较2017年增加10-20%。全年钢铁行业供需矛盾不突出,钢价维持高位震荡。而原料端铁矿石、焦炭相对弱势,预期企业盈利较2017年增加10-20% 。

资料来源:公开资料整理

资料来源:公开资料整理

2018年吨钢毛利高位震荡,推荐方大特钢、宝钢股份、三钢闵光、韶钢松山。 2018年虽然钢价的波动性较大,但吨钢毛利仍然维持在较高水平,且螺纹钢毛利高于热卷。推荐盈利稳定、分红较高的方大特钢和宝钢股份;我国南方由于供给不足,钢价持续高于北方,推荐长材占比较高的南方钢企:三钢闽光、韶钢松山。

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国钢材行业市场深度监测及发展规模预测报告

《2024-2030年中国钢材行业市场深度监测及发展规模预测报告》共十五章,包含中国钢铁产业上市公司数据分析,2019-2023年中国钢材企业营销分析,对中国钢材投资及趋势预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询