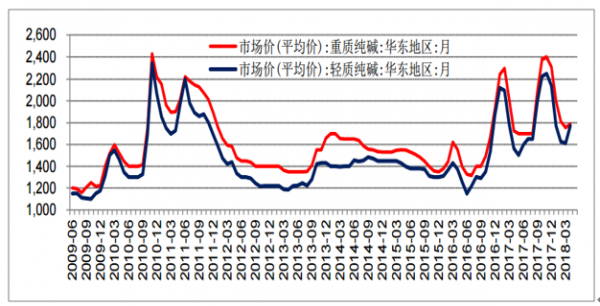

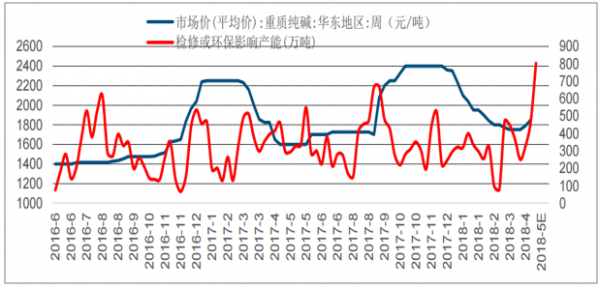

我国纯碱价格从2012-2015年波澜不惊,轻质纯碱价格在1200-1400元/吨,但自2016年开始,纯碱价格暴涨暴跌,连续两年从第二季度开始上涨,经历过一波超过翻倍的涨幅,最终在春节附近大幅回落。2018年3月底,纯碱价格又开启了上涨的行情,大生产部分企业上调了纯碱报价150-200元/吨,华东轻碱出厂价从1650元/吨上调至1850元/吨,华东重质纯碱送到价从1700元/吨上调至1875元/吨。

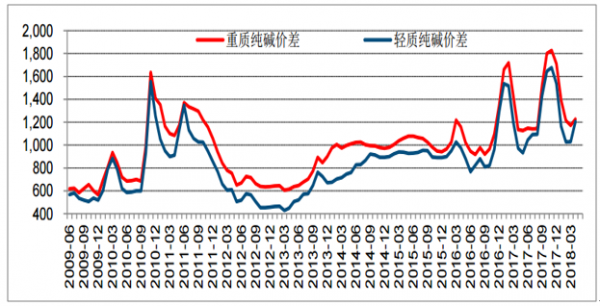

这次纯碱价格上涨和原材料涨价没有关系,纯碱原材料主要为原盐和煤炭,近期原盐和煤炭的价格都在小幅下行,氨碱法纯碱的价格扩大了200元/吨左右。

纯碱价格愈挫愈勇,2018年4月又触底反弹(元/吨)

数据来源:公开资料整理

纯碱与煤炭和原盐的价差也从2018年4月开始触底反弹(元/吨)

数据来源:公开资料整理

纯碱近期价格走势与煤炭和原盐价格无关(元/吨)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国纯碱市场供需预测及发展趋势研究报告》

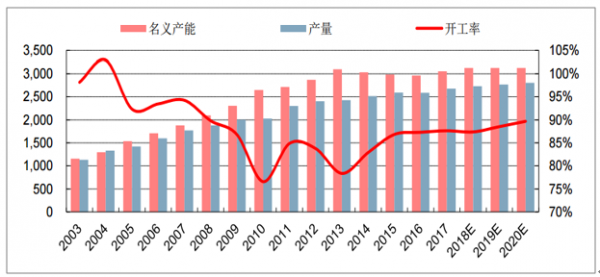

纯碱价格之所以变得波澜起伏,根本原因是产能周期在发挥作用,从2014年开始,纯碱行业从产能高速增长阶段进入了产能平稳期,产能接近零增长。而需求端平板玻璃和氧化铝在2016-2017年均快速增长,两者的终端消费领域主要为房地产和汽车,二者都在2016-2017年经历了政策性变化带来的快速增长。在需求拉动下,纯碱行业的开工率也从80%以下提升至88%左右的水平,行业进入紧平衡状态。并且进口纯碱也是远水难解近渴,纯碱价格大幅波动,但价格底部却逐年抬升,这正是纯碱行业进入行业紧平衡的表现。

此处,我们假设平板玻璃在2018-2020年产量的增速分别为-3%、-5%,-5%,其他各领域的增速均为5%,在这种较悲观的预期下,纯碱的开工率仍将从2017年的87.6%增长至2020年的89.7%。

纯碱行业从2014年开始进入开工率上行期(万吨/年)

数据来源:公开资料整理

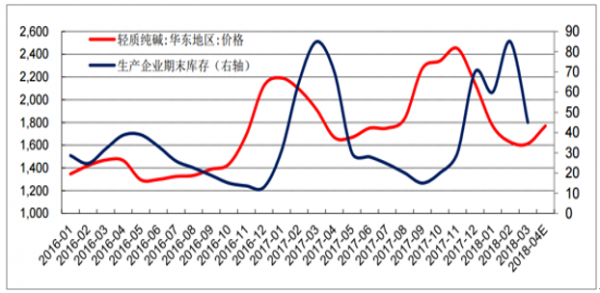

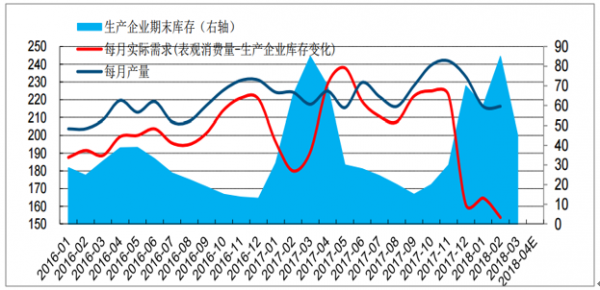

产能周期决定了价格的表现形态和长期走势,而库存周期则决定纯碱的上涨时点及其幅度,2017年下半年纯碱库存快速积累,价格急剧下行,下跌时点较2016年提前了一个季度左右,其中的变量是冬季限产。冬季限产导致纯碱的月度需求量从225万吨/月下降到155万吨/月,当前价格上涨和取暖季结束有关。我们预测2018年上半年价格会继续上涨,一方面是平板玻璃、氧化铝、合成洗涤剂都将随着取暖季的结束而复苏,第二是4-6月份纯碱将进入集中检修期,检修产能高达500万吨/年,远超300万吨/年的平均水平。检修大幅增加有两个原因,一是2017年高开工率持续时间过长,二是6月在青岛召开的上合峰会将会影响部分周边企业。

随着库存下降,纯碱价格上半年有望再次攀升(元/吨,万吨)

数据来源:公开资料整理

2017和2018年初库存的上涨主要因需求的下滑(万吨)

数据来源:公开资料整理

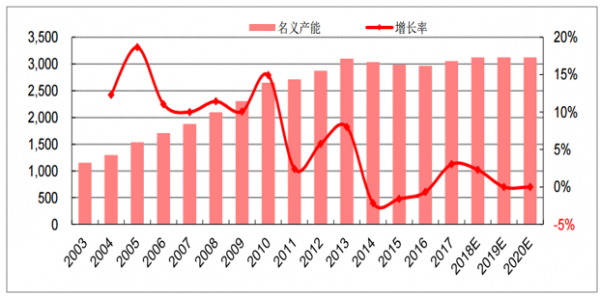

由于长期亏损,再加上纯碱为产能过剩行业,受政策限制,纯碱行业从2014年开始进入了产能负增长时代,2017年,随着需求的好转,纯碱产能有所增长,但增长速度在3%左右,仍在5%的范围以内。根据我们搜集的信息,2018年纯碱将新增70万吨/年的产能,增长2%。2019-2020年暂时无新增产能。

纯碱产能自2014年进入低增长时代(万吨/年)

数据来源:公开资料整理

纯碱行业将迎来检修高峰,2018年4月份,纯碱行业短时间的检修产能最高可达800万吨/年以上,全国接近1/4的装置将迎来检修期。一个原因是2017年部分纯碱企业开工太满,需要检修,2017年下半年纯碱价格大涨,盈利颇丰,基本所有的纯碱企业都维持满负荷生产,很多企业在经过长时间运转后需要检修,现在天气变暖,企业迎来检修良机。第二个原因是上合组织峰会的影响,上合峰会6月份将在青岛召开,虽然现在还没有相关的限产政策,但我们注意到青岛周边的山东海化和山东海天两个纯碱大厂都有检修计划,后续5-6月份的检修产能仍将很大。

纯碱行业即将迎来检修高峰(万吨,万吨/年)

数据来源:公开资料整理

检修增多也是纯碱价格上涨的一个重要催化剂(元/吨,万吨)

数据来源:公开资料整理

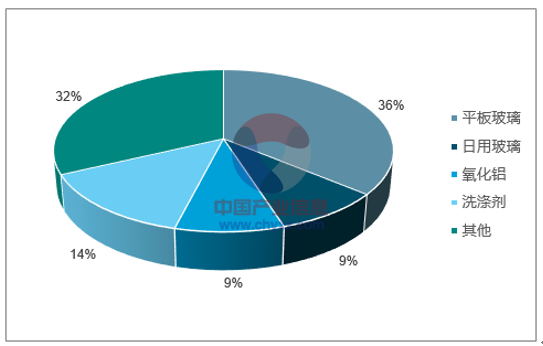

纯碱的需求主要为平板玻璃、日用玻璃、氧化铝、洗涤剂等,平板玻璃的终端主要为房地产和汽车;日用玻璃和洗涤剂与宏观经济密切相关,一般保持较稳定的增速;氧化铝的下游和电力、建筑、交运等都有关系,可以看出,房地产和汽车是纯碱两个比较重要的下游领域。

我们预测纯碱长期盈利趋稳,我们判断房地产和汽车行业在2018年的增速将放缓,并有可能转为负增长,但纯碱行业仍将保持紧平衡状态,即使做较悲观的预期,假设房地产新开工面积同比增速为-5%,在日用玻璃、氧化铝、合成洗涤剂等行业的带动下,纯碱需求仍将保持1.4%的增速。在行业紧平衡的预期下,我们预计未来氨碱法纯碱的单吨净利有望维持在200-400元/吨,天然碱保持在500-700元/吨。

2017年中国纯碱的主要应用领域

数据来源:公开资料整理

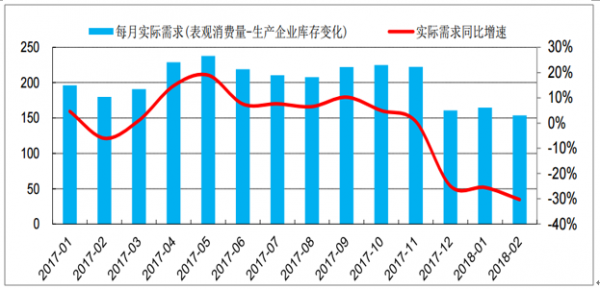

2017年12月和2018年前两个月纯碱的实际需求量大幅下行(考虑到生产企业端库存),纯碱下游的几个消费领域平板玻璃、氧化铝、合成洗涤剂的产量情况都大幅下行,我们判断这与北方取暖季限产有关。

2017年12月份和2018年年初纯碱需求断崖式下滑(万吨/月)

数据来源:公开资料整理

纯碱需求及其下游各消费领域产量增速预测

类别 | 纯碱需求增速 | 平板玻璃 | 日用玻璃 | 氧化铝 | 洗涤剂 |

2017年消费占比 | - | 36.20% | 8.71% | 8.97% | 14.51% |

2016年增速 | 2.77% | 4.79% | 12.13% | 3.27% | 2.78% |

2017年增速 | 3.44% | 2.09% | 5.60% | 13.32% | -2.62% |

2018年增速预测 | 2.10% | -3.00% | 5.00% | 5.00% | 5.00% |

2019年增速预测 | 1.38% | -5.00% | 5.00% | 5.00% | 5.00% |

2020年增速预测 | 1.38% | -5.00% | 5.00% | 5.00% | 5.00% |

数据来源:公开资料整理

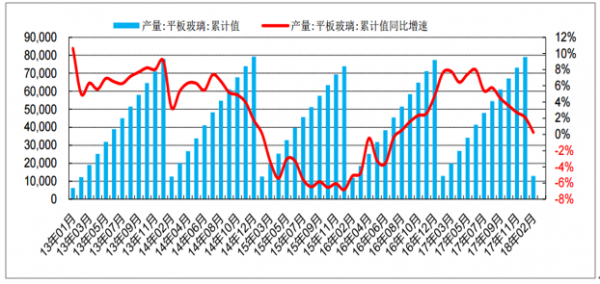

平板玻璃累计产量增速大幅下行。平板玻璃产量增速自2015年年底见底,后续持续攀升,主要是受到2016年房地产限购政策的放松影响,从2017年年中开始,随着限购政策的收紧,平板玻璃开始感受到房地产滞后效应的影响,产量增速下滑。2018年前两个月,平板玻璃产量的增速接近零,我们认为受限产政策的影响较大,这一点可以从平板玻璃价格在3月20日之前保持高位佐证。

2017年中国平板玻璃产量增速下滑(万重量箱)

数据来源:公开资料整理

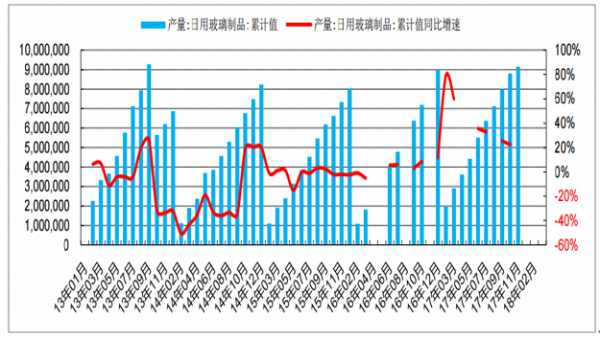

日用玻璃主要用于酒瓶、水杯、装饰品等领域,与民生密切相关,近年来增速稳中有升。随着国内消费升级的深入,我们预计日用玻璃增速将维持5%左右的增速。

日用玻璃产量增速较高(吨)

数据来源:公开资料整理

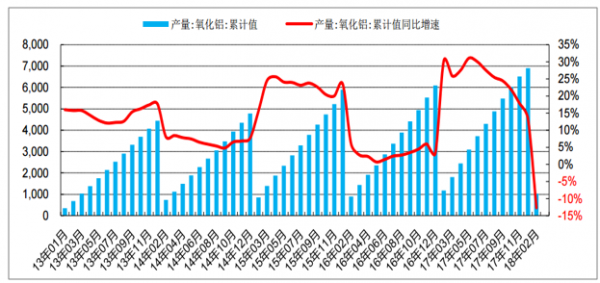

氧化铝下游为铝锭,2018年前两个月氧化铝产量大幅下降和氧化铝价格下跌以及限产关系较大,氧化铝整体上还是跟着铝锭走,终端是电力、建筑、交运等行业,我们判断2018-2020年氧化铝保持5%的增速。

2017年氧化铝产量增速大幅下行(万吨)

数据来源:公开资料整理

合成洗涤剂为日用品,增速相对稳定,本次产量增速大幅下行主要是受到限产影响,后续将恢复。未来三年我们判断有5%左右的年均增速。

2017年合成洗涤剂产量增速大幅下行(万吨)

数据来源:公开资料整理

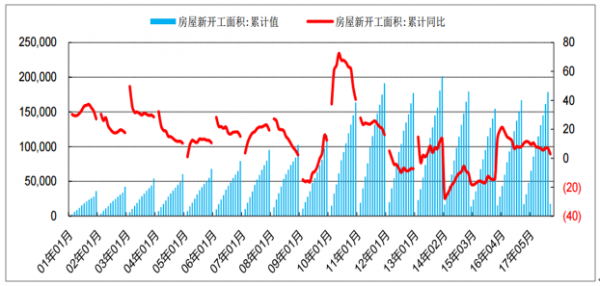

2018年1-2月房地产房屋新开工面积同比增长2.9%,增速下滑,但考虑到目前房地产库存处于较低位置,房屋新开工面积大幅下行的可能性较小。

房屋新开工面积持续下行(万平方米)

数据来源:公开资料整理

汽车产量增速为-5%,主要因2017年基数较高,后续随着2017年增速的下行,预计2018年汽车产量增速将回升。

中国汽车产量增速下行(万辆)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国纯碱行业市场专项调研及竞争战略分析报告

《2025-2031年中国纯碱行业市场专项调研及竞争战略分析报告》共十四章,包含2025-2031年中国纯碱行业投资前景,2025-2031年中国纯碱企业投资战略与客户策略分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询