氟化工是指产品分子结构中含氟元素的化工子行业,产品品种众多,性能优异,应用领域广泛。因为高技术、高性能和高附加值,氟化工被誉为“黄金产业”。

氟化工行业主要可以分为无机氟化工和有机氟化工两大行业。前者包括氟化铝、冰晶石等氟化盐产品,广泛用于机械、冶金等领域,后者包括制冷剂、氟聚合物、氟精细三大块,是最具有技术含量和发展前景的化工子行业之一。

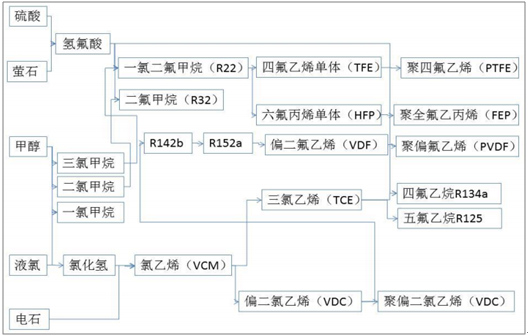

萤石是氟化工的基础资源,我国拥有全球最丰富的萤石资源,并日益成为全球氟化工的重要生产国和消费国。氟化工的产业链最上游是氢氟酸、甲烷氯化物等基础化工品,下游包括以R134a/R410a为代表的ODS替代物、以PTFE/PVDF等为代表的氟聚合,以及种类繁多的含氟中间体和精细化学品。其中R22既是成熟的制冷剂产品,又是下游多种产品的中间体,在产业链中具有重要意义。

氟化工全产业链

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国氟化工产业研究及投资前景评估报告》

萤石被列入我国“战略性矿产目录”,是宝贵的战略性资源。萤石又称氟石,是氟化钙的结晶体,在自然界以矿石的形式存在。萤石是现代氟化工中氟元素的主要来源,因此广泛用作现代工业的重要矿物原料,且具有相当的不可替代性。

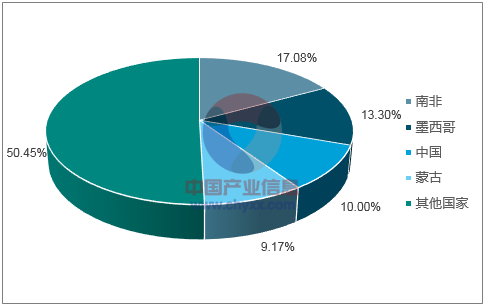

据美国地质调查局统计,预计全球萤石矿资源矿物量约5亿吨,查明的储量约2.4亿吨。其中中国的储量居世界第三位,约10%左右。但是由于我国萤石资源杂质含量低、开采条件好,因此我国的萤石产量稳居世界第一位,占全球总产量的60%以上,储采比远低于全球水平。

全球萤石储量分布

数据来源:公开资料整理

由于萤石矿的不可再生性,国家出台了相关的政策严控萤石的生产和出口。先后出台了《关于采取综合措施对耐火粘土萤石的开采和生产进行控制的通知》(国务院办公厅)和《萤石行业准入标准》,对萤石矿山开采、选矿等指标有了明确的要求,并对矿山环境和浮选装置排放有了更严格的要求。

我国现行与萤石资源相关的产业政策

文件名称 | 发布时间 | 相关内容 |

《关于采取综合措施对耐火粘土萤石的开采和生产进行控制的通知》 | 2010年1月 | 对萤石开采和生产采取综合管理,控制生产总量和新增产量 |

《萤石行业准入标准》 | 2010年2月 | 新建、改扩建和现有萤石生产项目均需满足相关准入标准 |

《外商投资产业指导目录(2015年修订)》 | 2015年 | 禁止外商投资于萤石勘查和开采 |

《全国矿产资源规划(2016—2020年)》 | 2016年 | 将萤石列入“战略性矿产名录” |

数据来源:公开资料整理

2016年底开始,环保政策更加趋严,部分环保不达标的矿山已经退出(其中一部分是由于环保要求严格导致环保投入需要大幅增长;另外一部分是由于三年一续的采矿安全证到期后政府不予展期)。全行业的严格监管带来行业有效产能规模持续下降,这一趋势在2017年以来得以延续,监管的态势更加严格,导致一批小矿山彻底退出。此外萤石矿山炸药难审批、浮选装置因环评不达标而停止生产也导致一些生产企业多保持低负荷开工,预计2018年全年萤石产量仍将继续下滑。

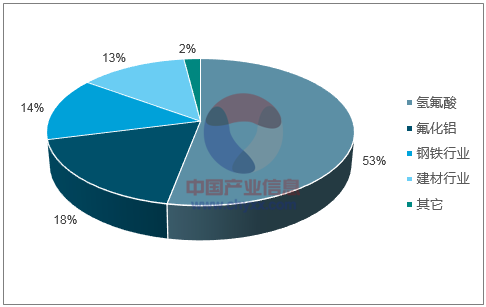

近年我国经济下行压力较大,传统行业去产能加速;同时部分传统工业,如建材行业等,出于政策要求,也倾向于选择更环保、成本更低廉的替代品。因此传统工业对萤石产品需求日益减少,目前钢铁行业、建材行业等对萤石产品的需求占比约为30%。相对的,氟化工行业虽然同样存在产能萎缩、开工低位的情况,但由于难以找到合适的替代品,短期之内依然以酸级萤石精粉为主要的氟元素来源。

2016年萤石下游需求结构

数据来源:公开资料整理

在制冷工业中,含氟化合物目前仍是不可替代的制冷剂。为了保护环境,降低制冷剂对臭氧层及全球气候变化的影响,全球发达国家和主要发展中国家使用的制冷剂都在向第三、第四代产品过渡。此类新型制冷剂的分子结构中含氟量更高,对萤石粉需求量更大;在新能源工业中,含氟材料主要产品包括锂电池材料六氟磷酸锂、镀铝硼氢氟酸电解液等,随着新能源汽车等子行业的快速发展,含氟材料需求也可能相应增长。

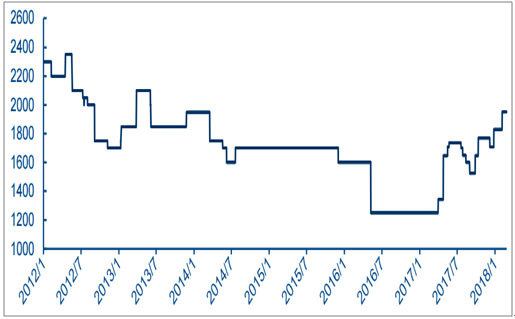

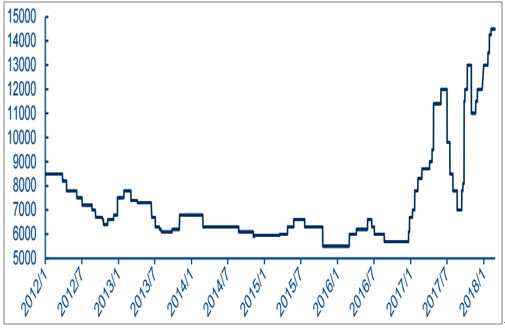

目前国内的萤石几乎一半都用于氢氟酸的生产,另外氟化铝是萤石的第二下游市场。由于下游市场相对比较稳定,需求仍较坚挺,因此2018年供需矛盾将更甚于2017年,我们预计2018年萤石产品的均价将明显高于2017年。

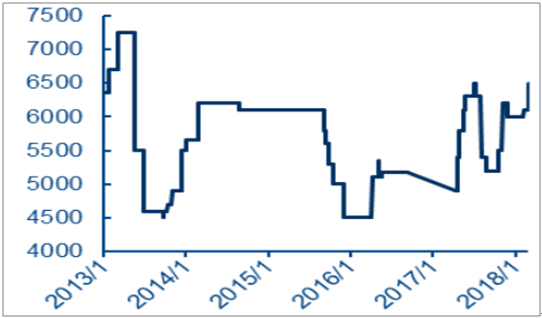

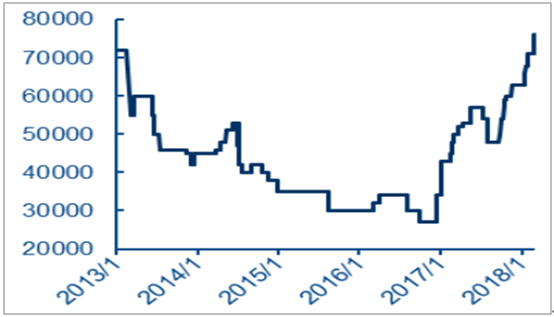

2012-2018年萤石价格走势

数据来源:公开资料整理

氢氟酸作为萤石下游最大的产品,其下游主要是制冷剂、含氟聚合物、含氟中间体和电子级氢氟酸,均属于需求仍稳定增长的子行业。但是由于氢氟酸装置环保压力增加,技改和检修频繁,行业的开工率水平持续降低。

2018年环保力度势必有增无减,氢氟酸装置停产或技改现象延续,市场整体产能仍有小幅下滑预期。而伴随着中央及地方环保检查常态化,以及环保税的实施,2018年南北方市场装置停开局面在所难免,我们预计2018年无水氢氟酸整体开工仍将延续偏低水平。

下游需求制冷剂稳定,而聚合物、含氟中间体和电子级氢氟酸产量均有望快速增长,产品价格仍有望进一步上涨,预计全年将维持高位。

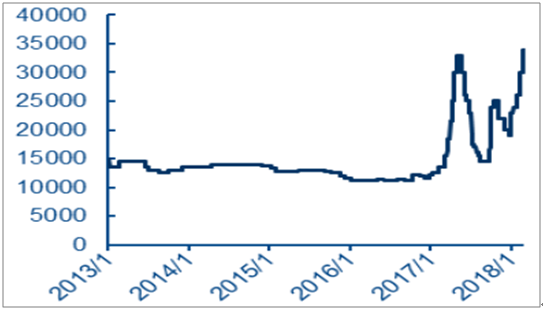

2012-2018年氢氟酸价格走势

数据来源:公开资料整理

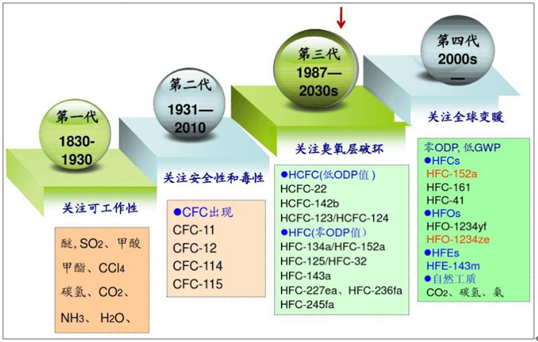

制冷剂是制冷装置中的工作介质,主要分为四个发展阶段:第一代,从1830年至1930年,以用NH3、CO2、H2O为主,效率低、毒性高;第二代,从1930年至2010年,采用氯氟烃CFCs和含氢氯氟烃HCFCs等传统制冷剂,制冷效果显著提高,但对臭氧层的破坏力度也成倍增加;第三代,从1990年至今,提出环保制冷剂概念,关注臭氧层的破坏,开发低ODP制冷剂;第四代,从2000年开始,开发一些零ODP,低GWP的制冷剂。

制冷剂代际更替及主要产品

数据来源:公开资料整理

根据2007年召开的《蒙特利尔议定书》第19次缔约方大会的最新规定,包括中国在内的发展中国家需要在2013年将R22的消费量和生产量分别冻结在2009年和2010年的水平,到2015年削减10%,到2020年削减35%,到2025年削减67.5%,直到2030-2040年除允许年平均2.5%的维修使用量外实现全面淘汰。依照上述约定,2014年为我国履约之后的第一年。而对于发达国家,上述进程要求普遍比发展中国家提前十年。

根据我国环保部出台的《含氢氯氟烃生产行业准入标准》,我国在2013年必须全面停批新建R22制冷剂项目,这将意味着R22产品的供应逐步减少。但供应减少对应的却是依旧旺盛的需求。截止今年,我国R22占制冷剂用量比例仍超过85%。市场上大部分空调、冰箱依旧采用的是R22作为制冷剂。此外,由于我国真正环境友好型替代产品的技术尚不成熟,而开发新型替代品及其技术不仅难度大,还需要相当的时间。目前R407C、R410A等新一代环保制冷剂的生产技术也依然掌握在杜邦、霍尼韦尔等国际巨头手中,壁垒较高。其中,除去很高的温室效应值,R410A在我国的价格约为R22的1.5倍,其较高的价格以及压缩机换热器重新设计和零件更换,将形成过高的替代成本,这会极大的影响到R410A在中国的大面积应用。而R407C虽然可用于家用空调和容量不大的单元式空调,但由于其较大的滑移温度,它并不适合满液式蒸发器,也不适合多联机。因此,无论从替代品的推广速度还是从原产品的市场需求角度出发,我们均可预测至少在未来3-5年内,R22依然会是我国制冷剂市场的主流。

在发达国家,目前正处在从第三代制冷剂稳步向第四代环保制冷剂过度的过程中;而我国正处于第三阶段,部分发展中国家尚处于第二阶段向第三阶段过度的时期。由于气候协定导致海外逐步淘汰二、三代含氟制冷剂,海外供应商逐步退出市场,配套的含氟橡塑材料和空调维修市场面临原料供应缺口,只能增加从中国采购。

各代制冷剂主要产品含氟量

代际 | 简称 | 分子式 | 氟元素占比 |

第二代 | R11 | CFCl3 | 14% |

R12 | CF2Cl2 | 31% | |

R114 | C2F4Cl2 | 44% | |

R115 | C2F5Cl1 | 61% | |

第三代 | R22 | CHF2Cl | 44% |

R123 | C2HF3Cl2 | 37% | |

R124 | C2HF4Cl1 | 56% | |

R134a | C2H2F4 | 75% | |

R125 | C2H1F5 | 79% | |

R32 | CH2F2 | 73% | |

第四代 | R152 | C2H4F2 | 58% |

R161 | C2H5F | 40% | |

R41 | CH3F | 56% | |

1234yf | C3H2F5 | 71% |

数据来源:公开资料整理

制冷剂中氟元素的含量从第二代开始呈现稳步向上的趋势,尤其是在第三代制冷剂中零ODP制冷剂,这也是目前全球需求量最高的制冷剂品种。我们预计随着气候协议的逐步执行,制冷剂对氟元素的需求量将呈现稳步增长的态势。

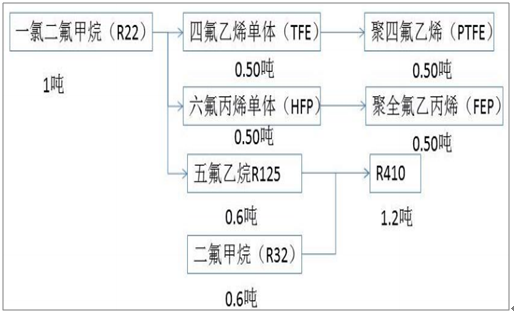

R22作为第二代制冷剂正逐步在全球被第三代制冷剂R410替代,但依然是重要原料。R41075%以上仍以R22为原料,一吨R22理论上可以生产0.6吨R125,与0.6吨R32混配成为1.2吨R410。

同时R22也是氟聚合物和氟精细化学品的重要中间体,1吨R22理论上可以生产0.5吨PTFE或者FEP。虽然R22作为制冷剂长期来看将逐步退出历史舞台,但中短期内,总需求量仍会伴随下游产品市场份额增长而稳步增长。R22是氟化工产业链中的重要环节。

制冷剂用R22与下游主要产品间的产业链关系

数据来源:公开资料整理

由于R22存在臭氧层破坏和温室气体效应,正在全球遭到逐步淘汰。发达国家已经全面限制R22的生产。根据我国环保部出台的《含氢氯氟烃生产行业准入标准》,我国在2013年起全面停批新建R22制冷剂项目,2016年我国R22总产能为67万吨,未来一些小产能会继续退出。

目前我国R22的生产和销售严格实行配额管理,按照环保部公布《关于2017年度含氢氯氟烃(HCFCs))产和使用配额、四氯化碳试剂及助剂使用配额、甲基溴生产配额核发方案的公示》,2017年我国R22的产量将控制在52万吨以内。如果,考虑到一些退出和未开的装置,我国R22的有效产能约为57万吨左右,行业开工率超过90%。而预计到2018年,R22的名义产能和有效产能料将进一步压缩,产量或降至50万吨以下,市场供需更为紧张。

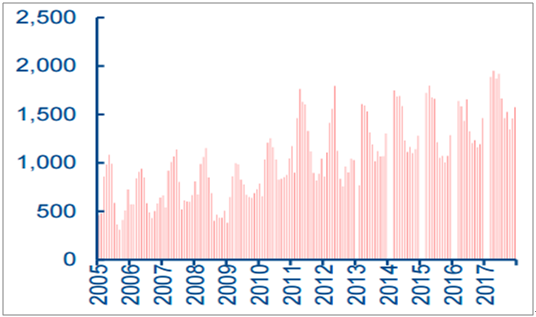

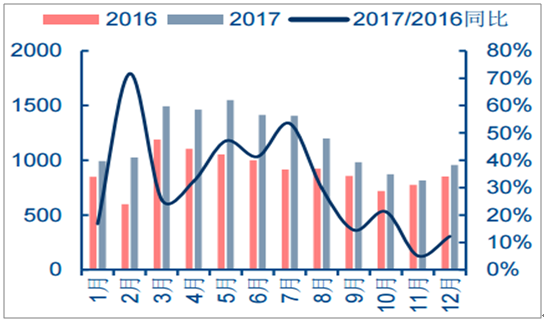

2017年空调产量1.80亿台,同比增长12.40%。主要得益于高温天气以及2016年的去库存,为空调市场补货释放空间;同时2016年房地产市场回暖和消费升级,也拉动了2017年空调市场的增长。受2017年厂家扩产库存增加、房地产热效应衰退的影响,预期空调市场在2018年将进入调整期,排除极端天气干扰,其增速将放缓。但是国内空调市场的基础需求并没有削弱,在消费升级和城镇化的推动下,国内空调销量将依旧保持稳健增长。

外贸来看,自2016年开始,世界经济逐步改善,全球贸易回暖,空调出口再度回升。2017年我国空调出口量5109万台,同比增长18.3%,再创历史新高。预计2018年在高基数的情况下增速将有所回落,但在国内空调企业在国际市场上持续成长的基础上,出口量仍将保持在较高水平。

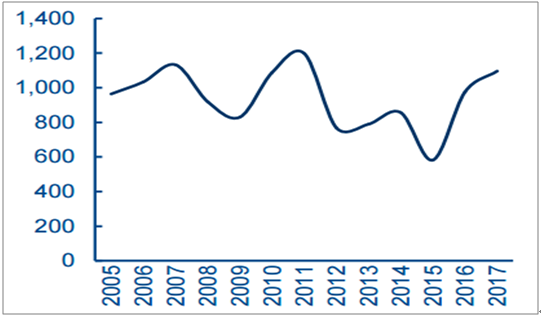

我国空调产量当月数(万台)

数据来源:公开资料整理

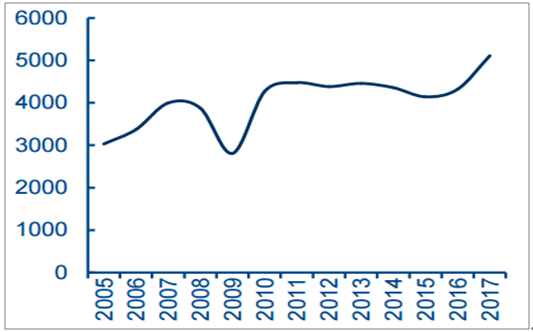

家用空调库存量(万台)

数据来源:公开资料整理

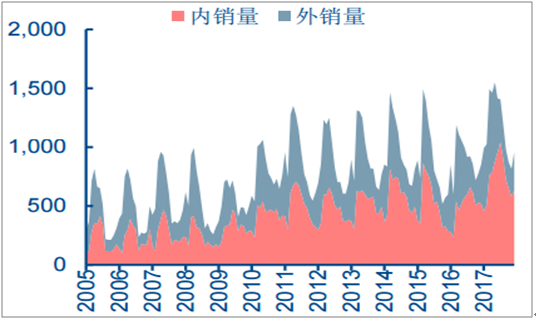

我国家用空调销量当月数(万台)

数据来源:公开资料整理

空调出口量(万台)

数据来源:公开资料整理

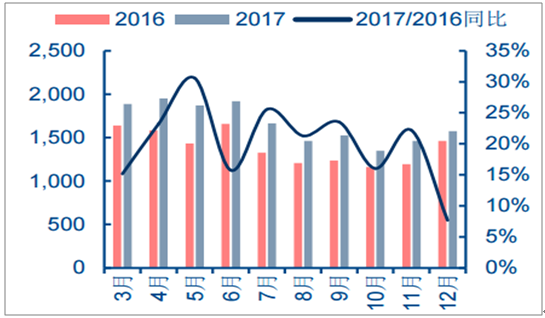

2017年空调产量分同比(万台)

数据来源:公开资料整理

2017年家用空调销量分同比(万台)

数据来源:公开资料整理

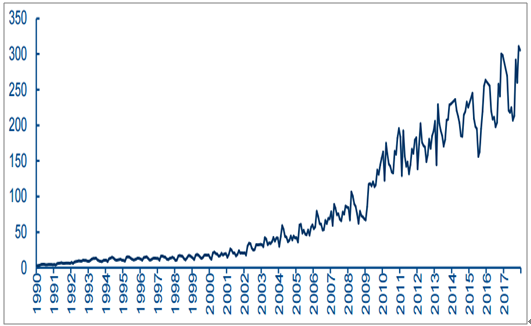

全球汽车销量经历2010年14%增长的高峰后,近5年增速始终保持在2%至5%之间,表现稳定。中国汽车销量近10年内曾经历2009年46%增长的大高峰和2013年14%增长的小高峰,2016年中国汽车行业再次迎来黄金期,产量2,811.88万辆,同比增长14.8%,远超同时期全球汽车增速。据中国汽车工业协会统计,2017年我国汽车产销量分别为2901.5万辆和2887.9万辆,同比分别增长3.2%和3%,呈现平稳增长态势。中汽协预测,2018年中国市场汽车销量为2970万辆,增长率为3%。

我国汽车产量当月数(万辆)

数据来源:公开资料整理

2016-2017年中国汽车销量(万辆)

数据来源:公开资料整理

空调和汽车是制冷剂的主要需求端,我们认为在2018年,特别是上半年,需求端将保持相对稳定增速,对制冷剂使用带来较大的带动作用。

氟树脂是一种高性能的聚合物材料,具有耐热、防腐、绝缘等优异性能,在化工、电子、机械、航空等领域有广泛的用途。近些年来随着性能的不断提升,应用领域也在不断拓展到医疗、航天、军工等领域,需求呈现稳步提升的局面。

PTFE和FEP是全球最重要的氟聚合物。2017年全球PTFE总产能约为28万吨,总产量约为19万吨,FEP总产能为5.5万吨,总产量为3.8万吨。目前我国PTFE产能约占全球40%以上,但是国内的产品主要以注塑级为主,属于中低端产品,高端产品仍需要国外进口。但是由于国内产量快速增加,近几年产品出口呈现加速的趋势。

2017年由于限制废塑料进口将提升国内需求,短期聚四氟乙烯等聚合物产品价格出现了大幅上涨,但由于聚四氟乙烯等含氟塑料无增量供给,而需求仍在爬坡阶段,预计当前供不应求的局面将进一步推升产品价格。

我国PTFE出口数量

数据来源:公开资料整理

目前氟化工下游制冷剂和聚合物库存极低,且生产企业普遍签订了长单,供需紧张的局面短期难以改善。加之下游空调企业、经销商需求旺盛,备库存意愿强,但市场上一货难求,我们预计产品价格仍将会持续上涨。制冷剂目前正处在需求旺季的初期,随着下游需求的进一步释放,产品价格有望达到甚至超过去年高点。

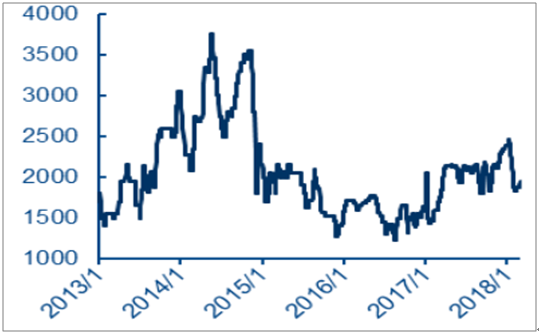

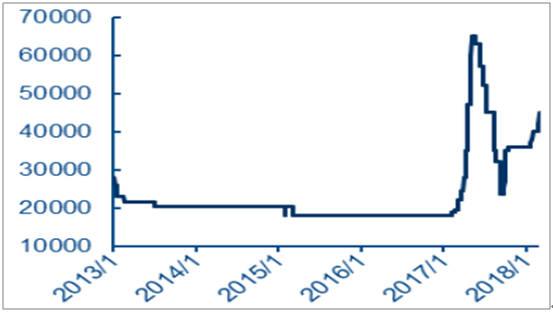

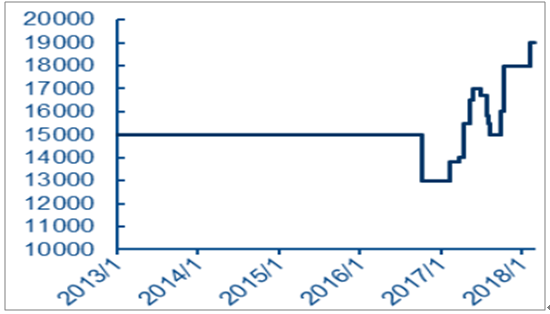

三氯甲烷价格曲线(元/吨)

数据来源:公开资料整理

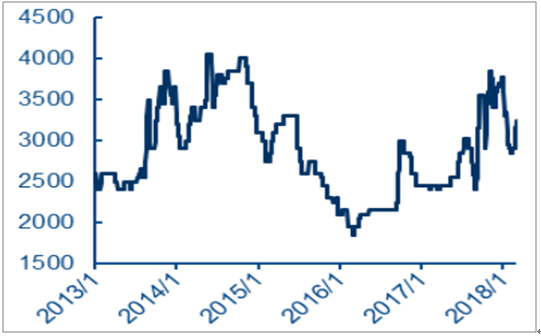

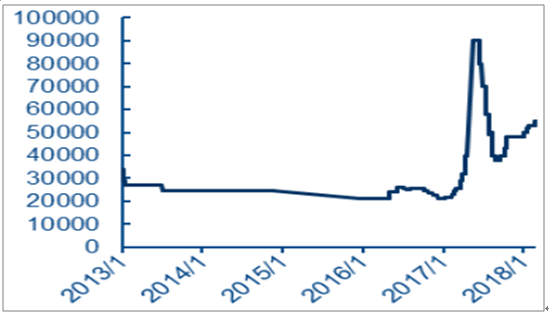

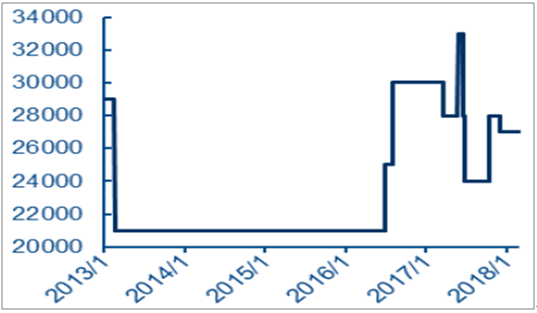

二氯甲烷价格曲线(元/吨)

数据来源:公开资料整理

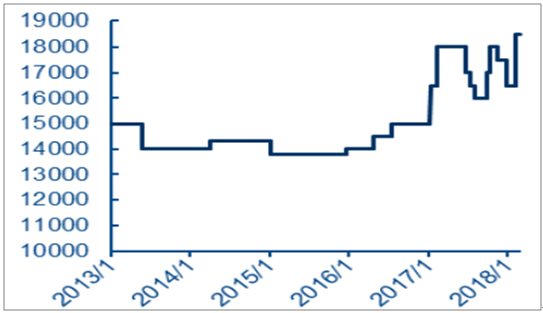

四氯乙烯价格曲线(元/吨)

数据来源:公开资料整理

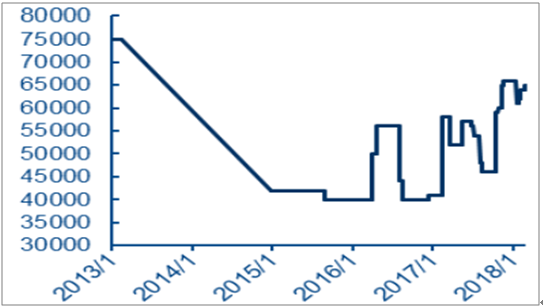

R32价格曲线(元/吨)

数据来源:公开资料整理

R410a价格曲线(元/吨)

数据来源:公开资料整理

R125价格曲线(元/吨)

数据来源:公开资料整理

R134A价格曲线(元/吨)

数据来源:公开资料整理

R22价格曲线(元/吨)

数据来源:公开资料整理

R152a价格曲线(元/吨)

数据来源:公开资料整理

R143a价格曲线(元/吨)

数据来源:公开资料整理

R142b价格曲线(元/吨)

数据来源:公开资料整理

六氟丙烯价格曲线(元/吨)

数据来源:公开资料整理

聚四氟乙烯价格曲线(元/吨)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国氟化工行业市场运营格局及前景战略分析报告

《2025-2031年中国氟化工行业市场运营格局及前景战略分析报告》共九章,包含中国氟化工行业重点区域分析,中国氟化工行业领先企业经营分析,中国氟化工行业投资与前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询