稻谷是我国第一大粮食作物,是口粮中最主要的消费品种。根据《中国居民口粮消费特征变化及安全耕地数量》,2011年中国居民人均水稻消费量为68.2kg,占口粮消费总量的54.7%。自1991年起,我国稻谷播种面积一般稳定在3000万公顷(4.5亿亩)左右,在谷物中占比约为32%。根据《全国种植业结构调整规划(2016-2020年)》,到2020年,我国水稻面积将稳定在4.5亿亩。

相关报告:智研咨询发布的《2018-2024年中国农作物种子行业市场竞争态势及投资战略咨询研究报告》

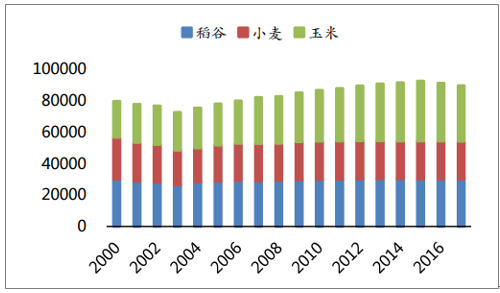

三大谷物种植面积(单位:千公顷)

数据来源:公开资料整理

水稻种植面积及占比(单位:千公顷)

数据来源:公开资料整理

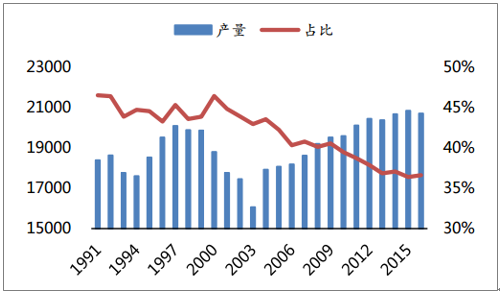

水稻是我国最主要的粮食作物,根据国家统计局数据,1991年以来水稻总产量略有上升,近年来基本维持在2.1亿吨。由于玉米产量自2000年以来大幅上升,水稻产量占比由1991年的46%左右下降到2016年的36%,在我国的谷类中处十分重要的地位。

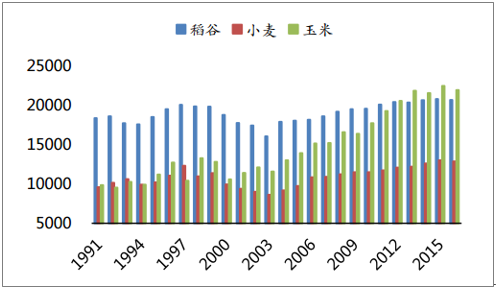

三大谷物年总产量(单位:万吨)

数据来源:公开资料整理

水稻总产量及占比(单位:万吨)

数据来源:公开资料整理

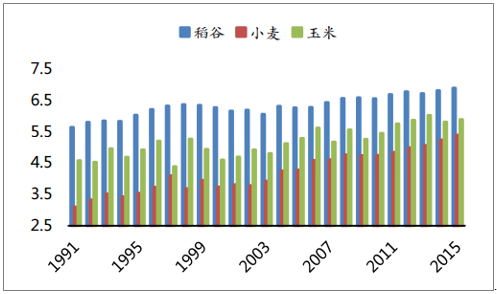

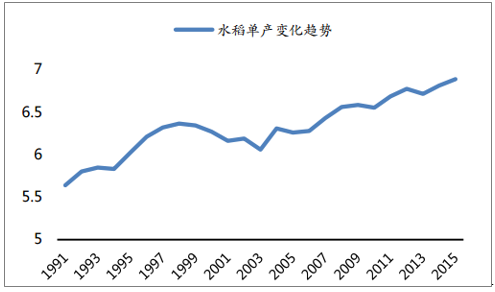

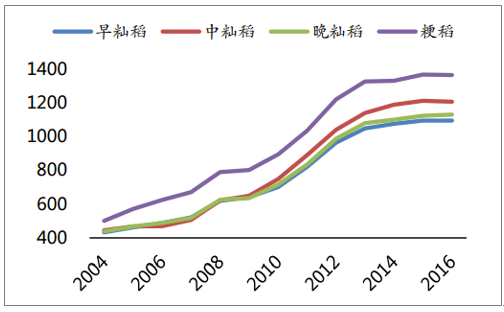

水稻单产较高。根据国家统计局的数据,2015年水稻的单产为6.89吨/公顷,而小麦和玉米的单产分别为5.39吨/公顷和5.89吨/公顷,水稻单产明显高于水稻、小麦。近几年由于农业技术推广和服务体系不断完善,水稻品种改良明显,我国水稻单产仍缓慢增长:2020年单产有望增长至7.09吨/公顷,较2015年增长0.2吨/公顷;2026年有望达到7.29吨/公顷,未来10年年均递增0.6%。

三大谷物单产(单位:吨/公顷)

数据来源:公开资料整理

水稻单产变化趋势

数据来源:公开资料整理

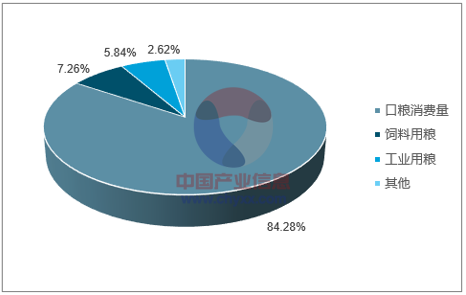

水稻消费以口粮为主。2016年我国水稻消费主要有食用、饲料、工业、种用、损耗和出口等,其中口粮消费量占比84.28%。2016年口粮消费量比2015年减少了13亿斤,而饲料用粮、工业用粮量趋于增加,总消费量仍稳定在1.8-1.9亿吨。

2016年水稻消费构成

数据来源:公开资料整理

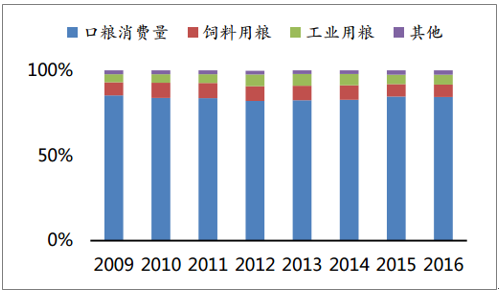

近几年水稻消费构成变化

数据来源:公开资料整理

水稻产业的上游是农资,即化肥、种子、农药、农机等;中游主要是种植业,也包括水稻的收购、储存及运输等;下游即水稻的加工,加工又分为初加工和深加工。稻米初加工是指通过对稻谷进行清理、脱壳、碾米、烘干、分级、包装等简单处理,制成成品粮及初制品,具体包括大米等。稻米深加工是以大米、糙米、碎米、米糠、稻壳等为原料,采用多种技术,生产处米制品食品等。除了常见米制品食品,米糠还可以用于生产米糠油、米糠醋等,而稻壳可以用于发电。

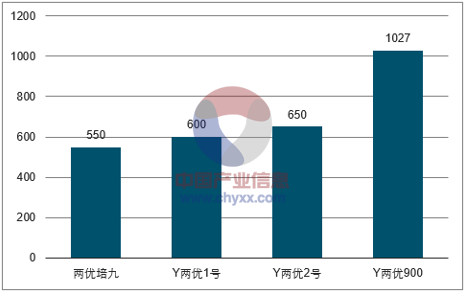

我国杂交水稻研究主要经历了3个阶段,分别是:以核质互作雄性不育系为遗传工具的三系法杂交水稻(第1代杂交水稻)、以光温敏不育系为遗传工具的两系法杂交水稻(第2代杂交水稻)和以遗传工程雄性不育系为遗传工具的杂交水稻(第3代杂交水稻)。随着杂交水稻研究的不断发展,我国杂交水稻的单产有了显著提高。21世纪初湖南杂交水稻研究中心与江苏省农科院合作选育的两优培九的平均单产为550千克/亩,2017年10月15日,袁隆平团队选育的超优千号的平均亩产达1149千克。

杂交水稻代表品种及亩产(单位:千克/亩)

数据来源:公开资料整理

我国杂交稻与常规稻发展趋势分化。根据《2016年中国农作物种子产业发展报告》数据,2015年我国杂交稻种子使用量为25.1万吨,每公顷用种量为16.5千克,推算出种植面积为1521.2万公顷(2.28亿亩);常规稻用种量为100万吨,每公顷用种量为68.1千克,推算出种植面积为1468.4万公顷(2.2亿亩)。2015年我国杂交水稻种植面积占水稻总面积的50.88%,而常规稻约为49.12%。2016年杂交稻种植面积进一步下降,低于50%。

中国水稻研究所根据种植水稻的自然生态条件和社会、经济、技术条件等方面,将中国稻区划分为6个稻作区和16个亚稻作区。

中国水稻种植区划图

数据来源:公开资料整理

二、水稻市场状况

1、早籼稻:需求少利润低,产量持续下跌

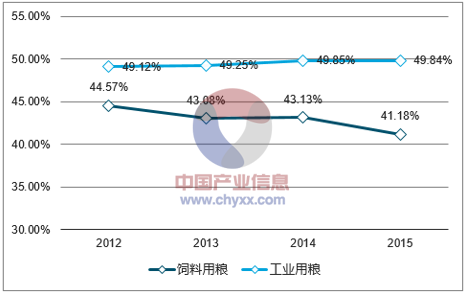

市场对早籼稻口粮功能的逐渐淘汰使其需求减少。随着人民生活不断提高,城乡居民食物结构逐步改善,由于早籼稻口感较差,其作为口粮的比重较小,约占口粮消费量的10%。且从具体数值来看,近几年口粮消费量逐渐减少。但是,早籼稻在饲料用粮、工业用粮方面具有代表性,均占比40%以上。

早籼稻口粮消费量(单位:亿斤)

数据来源:公开资料整理

早籼稻饲料用粮与工业用粮占比

数据来源:公开资料整理

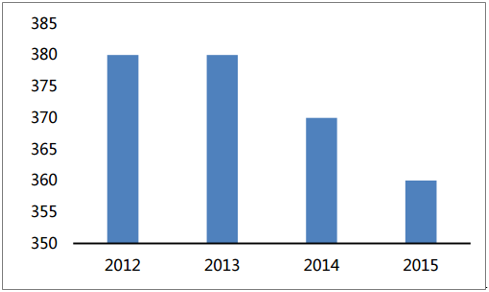

每亩净利润低打击稻农积极性。价格疲软且单产低等多方面因素叠加,早籼稻的每亩净利润远低于其他品种的水稻,且自2011年起持续减少。低利润打击了农民种植早籼稻的积极性,而将其生产重心主要放在中晚籼稻的生产上。

2016年水稻分品种成本收益情况对比

品种 | 早籼稻 | 中籼稻 | 晚籼稻 | 粳稻 |

主产品平均出售价格(元/50公斤) | 130.13 | 130.17 | 138.42 | 146.77 |

主产品产量(公斤/亩) | 416.95 | 526.81 | 439.71 | 555.54 |

副产品产值(元/亩) | 13.72 | 19.11 | 13.26 | 24.33 |

总成本(元/亩) | 1096.93 | 1208.96 | 1133.06 | 1368.45 |

净利润(元/亩) | 1.94 | 181.68 | 97.47 | 286.56 |

数据来源:公开资料整理

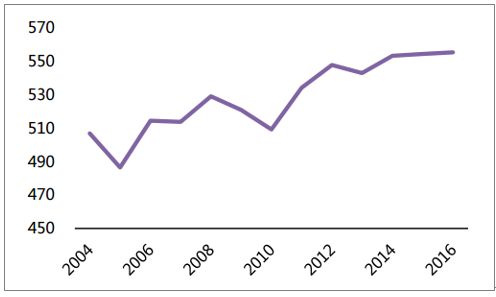

早籼稻每亩净利润变化趋势(单位:元)

数据来源:公开资料整理

口粮需求减少且每亩净利润低导致种植面积减少。早籼稻种植面积不断减少,2003年达到历史低点。2004年由于国家扶持粮食生产发展政策的激励,早籼稻的种植面积有所恢复。而近几年由于早籼稻每亩净利润持续下跌,其种植面积也呈逐渐下降趋势。

早籼稻种植面积(单位:万公顷)

数据来源:公开资料整理

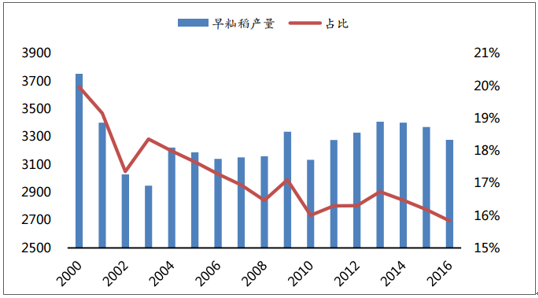

国内早籼稻产量自2003年后小幅回升,但近几年持续下跌。2003年由于种植面积达到历史最低点,产量也随之降至2948.4万吨,跌幅达2.66%。此后产量虽随着种植面积恢复而有所增加,但由于农民更喜欢种植中晚籼稻和粳稻,早籼稻在水稻总产量中所占比重仍逐渐下降,由2000年的20%降至2016年约15%。

早籼稻产量及占水稻总产量比重(单位:万吨)

数据来源:公开资料整理

2、中晚籼稻:每亩净利润高,是南方居民口粮的主导品种 中晚籼稻种植利润大大高于早籼稻。当前农村劳动力不断转移到城市,种粮主力以留守老年人为主,劳动能力受限,农户小规模种植经济效益不明显,双改单、普改优在南方稻谷主产区已成大趋势,双季稻区农民较多种植一季中籼稻或晚稻以满足口粮消费。

早中晚籼稻每亩净利润对比(单位:元/亩)

数据来源:公开资料整理

中晚籼稻产量约占国内稻谷产量的一半,近几年占比均在48%-58%之间波动,中晚籼稻生产情况对稻谷供求形势有着重要影响。中晚籼稻的播种面积远超粳稻和早籼稻,2014年约为1562万公顷,近几年播种面积无较大变化。据国家粮油信息中心估计,2016年我国中晚籼稻产量约10565万吨。

中晚籼稻产量和占比(单位:万吨)

数据来源:公开资料整理

中晚籼稻口粮消费量占水稻口粮消费量的50%以上,因籼稻耐热忌寒冷,而粳稻耐寒忌高温,故我国南方多种植籼稻,中晚籼稻是南方居民口粮的主导品种,同时中晚籼稻在饲料、工业等方面有较多应用。

3、粳稻:种植比较收益推动,面积显著扩大

粳稻生产的每亩净利润相对较高。根据《全国农产品成本收益资料汇编》的数据,自2009年起至2016年,粳稻的每亩净利润均高于其他品种,近几年虽有下降,但收益仍高于其他品种。

各品种水稻每亩净利润对比(单位:元/吨)

数据来源:公开资料整理

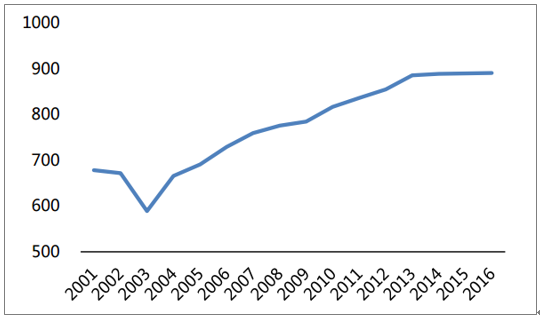

种植比较收益高使播种面积显著扩大。2004年在我国稻谷生产的恢复性增长中,不同品种的需求程度引起种植结构变化有显著差别,受粳稻种植比较收益较高、育种水平不断提高等因素影响,粳稻种植面积大幅增长,2003年粳稻的播种面积为589万公顷,而2016年粳稻播种面积为891.3万公顷,增长了51.32%。

粳稻播种面积(单位:万公顷)

数据来源:公开资料整理

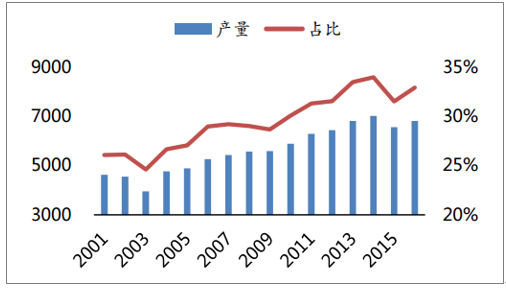

播种面积扩大且单产持续提高,粳稻的产量大幅增长。根据国家粮油信息的数据,粳稻的产量从2001年的4634万吨增加到2016年6815万吨,增幅达47.07%。

粳稻单产(单位:公斤/亩)

数据来源:公开资料整理

粳稻产量和占比(单位:万吨)

数据来源:公开资料整理

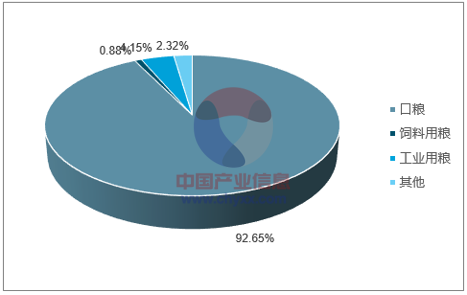

粳稻口感较好,多用于口粮消费。2015年粳稻消费总量为1252亿斤,其中口粮消费是1160亿斤,即占比92.65%。其用于饲料和工业用粮的比例十分小,分别为4.15%和2.32%。

粳稻各部分消费

数据来源:公开资料整理

值得注意的是,口粮粳稻化现象近几年有所减弱。随着我国人均收入的提高,饮食结构调整,人均稻米消费量逐渐减少。虽人口政策调整效果开始显现,但实际终端需求相对稳定,难以出现井喷式增长。供给端看,粳稻托市价格高企使其种植面积扩大、产量增加,而消费端,粳稻需求增长不大,多数粳稻进入了政策性库存。

三、最低收购价政策

水稻作为我国第一大粮食消费品种,其供求状况直接关系到国家的粮食安全和社会稳定,因此,政府对稻谷高度关注,政策调控力度大。而稻谷政策的出台也直接影响了水稻的供给,从而影响了水稻的价格。目前我国和水稻相关的政策主要是最低收购价政策。

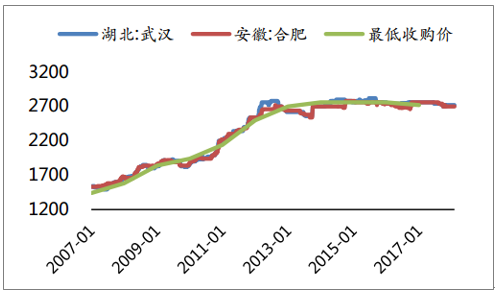

最低收购价的确定和粮食生产成本密切相关。2005至2007年稻谷最低收购价分别为:早籼稻0.70元/斤,中晚籼稻0.72元/斤,粳稻0.75元/斤。自2007年起因水稻种植成本不断上升,国家连续多年调高最低收购价,2014年三种水稻的最低收购价均达到历史最高水平,分别是早籼稻1.35元/斤,中晚籼稻1.38元/斤,粳稻1.55元/斤。

各品种水稻每亩总成本(单位:元)

数据来源:公开资料整理

最低收购价变化趋势(单位:元/斤)

数据来源:公开资料整理

三等稻谷最低收购价(元/斤)

品种 | 早籼稻 | 中晚籼稻 | 粳稻 |

2004年 | 0.70 | 0.72 | 0.79 |

2005年 | 0.70 | 0.72 | 0.80 |

2006年 | 0.70 | 0.72 | 0.76 |

2007年 | 0.70 | 0.72 | 0.75 |

2008年 | 0.77 | 0.79 | 0.82 |

2009年 | 0.90 | 0.92 | 0.95 |

2010年 | 0.93 | 0.97 | 1.05 |

2011年 | 1.02 | 1.07 | 1.28 |

2012年 | 1.20 | 1.25 | 1.40 |

2013年 | 1.32 | 1.35 | 1.50 |

2014年 | 1.35 | 1.38 | 1.55 |

2015年 | 1.35 | 1.38 | 1.55 |

2016年 | 1.33 | 1.38 | 1.55 |

2017年 | 1.30 | 1.36 | 1.50 |

2018年 | 1.20 | 1.26 | 1.30 |

数据来源:公开资料整理

最低收购价稳定了水稻收购价格。当市场价格低于国家的最低收购价格时,最低收购价执行预案便会启动,国家指定的政策执行主体按照最低收购价入市收购粮食,因此主产区收购价多数情况下运行在最低收购价之上或和最低收购价相同。

早籼稻最低收购价和主产区收购价(单位:元/吨)

数据来源:公开资料整理

中晚籼稻最低收购价和主产区收购价(单位:元/吨)

数据来源:公开资料整理

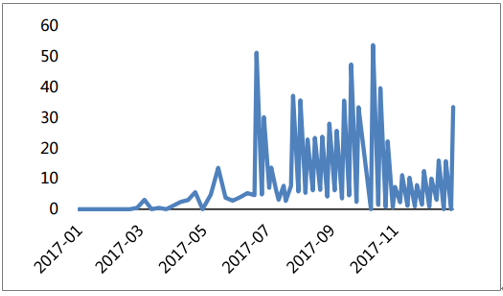

水稻临储拍卖成交惨淡,库存高企。2011年起,由于国家不断提高最低收购价,水稻种植面积小幅增加,产量不断增长,与此同时,我国也从稻谷净出口国转变为净进口国,多方面原因导致我国水稻库存近年来连年增长,2017年我国稻谷期末库存为14214.3万吨。而最低收购价粮食由国家有关部门合理制定销售底价,通过全国粮食统一竞价交易平台公开竞价销售。储存年限长使水稻品质下降,且政策性拍卖起拍价偏高,近几年水稻临储拍卖成交率普遍较低,成交惨淡。高库存不仅浪费财政资金,且浪费粮食,水稻去库存迫在眉睫。

水稻拍卖成交率(单位:%)

数据来源:公开资料整理

水稻库存(单位:千吨)

数据来源:公开资料整理

四、水稻行业发展趋势

1、进出口形势因需求而变,但对国内市场影响小

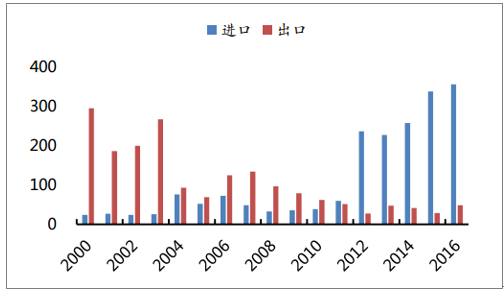

自2012年起我国稻米进出口形势发生改变,由净出口变为净进口。从我国近几年稻米进出口量来看,稻米出口量显著减小,而进口量则从2012年起有明显的增长,2012年大米进口量从上年的58万吨增长至235万吨,增幅高达305%,而相应的出口量却较上年较少一半,中国从大米净出口国转为净进口国,并且这种情况一直延续至2016年。

我国稻米进出口量(单位:万吨)

数据来源:公开资料整理

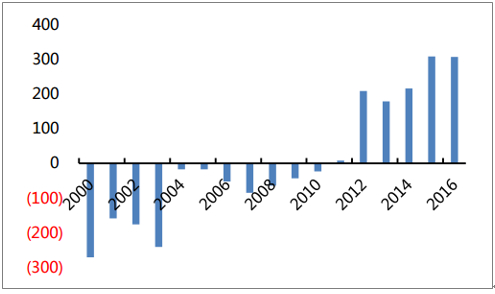

我国稻米净进口量(单位:万吨)

数据来源:公开资料整理

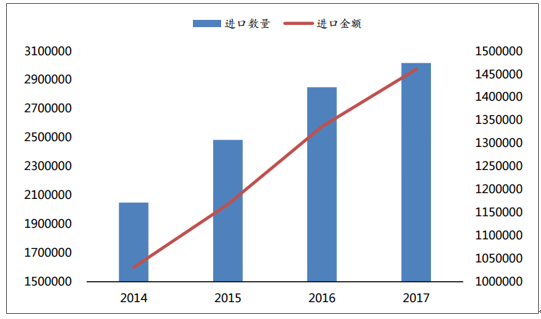

消费升级,我国进口精米数量和金额持续增长。近几年由于我国人民生活收入增长,大米消费习惯由“吃得饱”向“吃得好”转变,我国精米进口数量持续增长。泰国香米、日本越光米等因米质好,口感细腻,大多直接进行销售,占领我国高端米市场。

进口精米数量(左轴,单位:吨)和金额(右轴,单位:千美元)

数据来源:公开资料整理

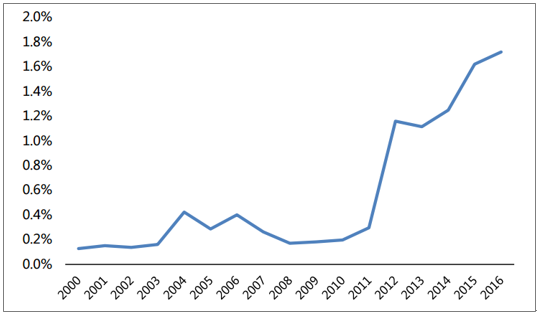

进口增长但占比仍小,对国内市场影响不大。由于国内外大米价差扩大、人们消费升级等原因,我国稻米进口数量显著增加,但进口稻米数量占稻谷总产量比重仍很低,根据海关总署的数据,2016年进口稻米占稻谷总产量比重的1.72%,不足2%。且我国实行大米进口关税配额制,在配额范围内,进口大米只需要征收较低的关税,但如果在配额外,则在征收较高关税的同时,还要征收一部分增值税,故相较配额外的大米,国内生产的大米还是具有一定竞争力的,进口大米对我国国内市场影响不大。

进口稻米数量/稻谷总产量

数据来源:公开资料整理

2、水稻去库存加速,最低收购价全面下跌

2018年水稻最低收购价全面下跌。根据国家发展和改革委员会发布的通知,2018年国家继续再稻谷主产区实行最低收购价政策并进一步完善,增强政策灵活性和弹性,合理调整最低收购价水平,同步建立补贴机制,积极稳妥推进粮食收储制度和价格形成机制改革。综合考虑粮食生产成本、市场供求、国内外市场价格和产业发展等因素后,2018年生产的早籼稻(三等,下同)、中晚籼稻和粳稻最低收购价分别为每50公斤120元、126元和130元,比2017年分别下调10元、10元和20元。

2018年和2017年水稻最低收购价比较(单位:元/50公斤)

年份 | 早籼稻 | 中晚籼稻 | 粳稻 |

2018年 | 120 | 126 | 130 |

2017年 | 130 | 136 | 150 |

差额 | -10 | -10 | -20 |

数据来源:公开资料整理

五、水稻种子市场供需预测

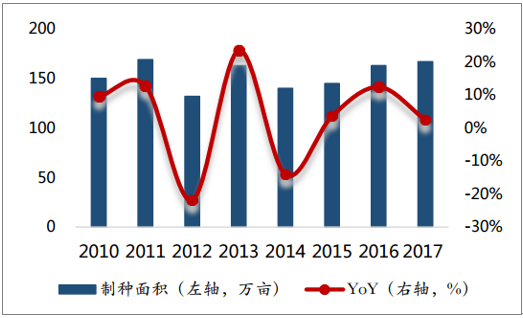

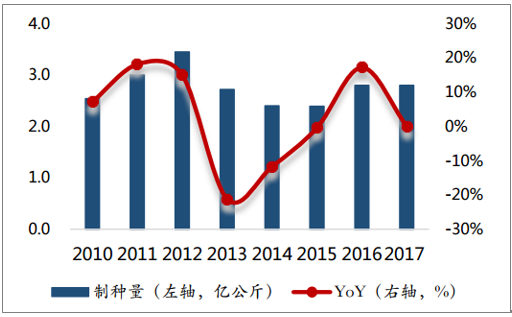

2017年杂交水稻制种面积约167万亩,同比增幅2.5%,预计17年杂交水稻种子总制种量约2.8亿公斤,与16年制种量持平,供给居高不下。

杂交稻制种面积持续上升

数据来源:公开资料整理

杂交稻制种量居高不下

数据来源:公开资料整理

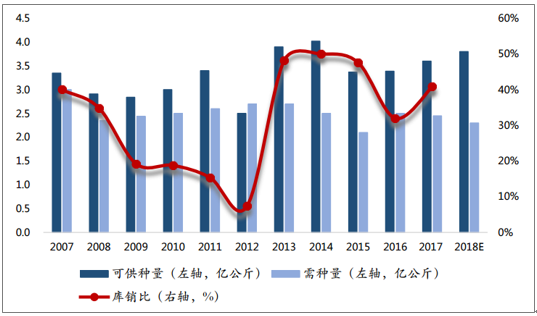

政策性调减带来需求端收缩。随着农业部对水稻种植面积的政策性调减,预计2018年水稻种植面积将出现下滑,对杂交水稻种子需求也将出现相应下滑。供给端居高不下,需求端出现下滑,总体来看,预计杂交水稻种子供需在18年将进一步恶化。

杂交水稻种子供需预计将进一步恶化

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国杂交水稻种子行业市场竞争现状及发展趋向研判报告

《2025-2031年中国杂交水稻种子行业市场竞争现状及发展趋向研判报告》共九章,包含中国杂交水稻种子行业技术发展分析,2025-2031年中国杂交水稻种子行业发展前景预测分析,2025-2031年中国杂交水稻种子行业投资机会与投资风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国水稻种子行业重点企业对比分析:隆平高科vs神农科技[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2020年中国杂交水稻种子行业生产情况及价格分析:制种面积延续下降态势[图]](http://img.chyxx.com/2021/08/U8380XX4S8_m.jpg?x-oss-process=style/w320)