(一)、杠杆水平几何

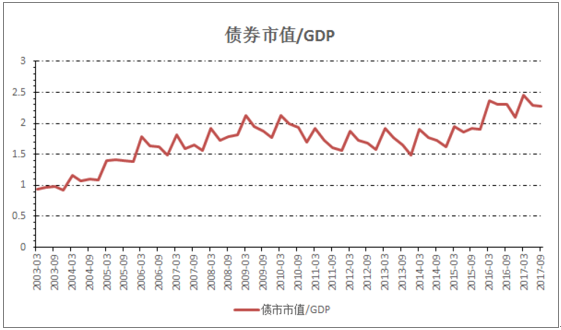

当前债券市场总市值与GDP比值在2017年短暂升近2.5倍附近,当前回落到2.28左右。GDP所承载的债务比重与国际水平相比较高。主动降低杠杆有两个方式:一是,保证经济增长,而是降低债务增长。只要经济增速高于债务增速增长,那么杠杆水平可以在发展中逐渐降低,而不用降低债务市场的绝对规模。

2016年末,我国宏观杠杆率为247%,其中企业部门杠杆率达到165%,高于国际警戒线,部分国有企业债务风险突出,“僵尸企业”市场出清迟缓。一些地方政府也以各类“名股实债”和购买服务等方式加杠杆。中国的总杠杆率在主要经济体当中还是处于中等水平,并不明显偏高,这些结论是这些机构测算之后比较一致的结论。从数据来看,在250%左右,大体上跟美国相当,低于日本、西班牙、法国和英国。宏观层面的金融高杠杆率和流动性风险。高杠杆是宏观金融脆弱性的总根源,在实体部门体现为过度负债,在金融领域体现为信用过快扩张。

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国共享经济市场深度评估及投资前景评估报告》

(二)、杠杆风险分散与转移

政府和居民的杠杆率在主要经济体当中是最低的,政府的杠杆率大概只有40%,居民的杠杆率也是40%,中央政府也就16%,地方政府稍微高一点。政府的债务相当一部分形成了优质的资产。另外,中国的债务有高储蓄率做支撑,储蓄率一直保持在50%左右,明显高于发达国家。因此从主体来看,存在政府和居民部门可以加杠杆来分担宏观债务风险和杠杆水平。与2008年国际金融危机前相比我国债务水平有所上升,但债务风险进行了重新的分散,主要通过居民和政府部门加杠杆来实现。

1、政府加杠杆 尤其是2016年以来,各省通过融资平台公司举债热情不减,城投债发行规模出现井喷,截至2017年9月末,城投债余额已达6.69万亿元。截至2017年9月末,地方政府债券和城投债合计占中国债券市场比重已超过1/3,融资平台公司资产负债率持续上升。地方融资平台通过城投债等多种融资,用于城市基础设施建设和保障性住房建设等公益性领域,其中仍会有相当一部分转化为政府债务。地方政府的负债主要用于搞建设,但相当一部分债务形成的资产回报率相对较低,这些资产所能够带来的现金流值得观察。

2、居民加杠杆 从结构看,受房地产调控影响,前三季度居民中长期贷款新增4.2万亿元,与上年同期持平。不过,居民短期贷款则出现快速增加,新增1.53万亿元。通过居民部门通过住房信贷与汽车贷款和消费贷,来增加杠杆。居民消费性短期贷款在2017年前7个月的增量已经超过去年全年,居民新增消费性短期贷款1.06万亿元,累计同比多增7137亿元,而去年全年仅新增消费性短期贷款8305亿元。简单的来说,居民部门和政府部门加杠杆来分散企业部门集中的过多杠杆水平,这其中一部分通过商品房的销售来实现。从目前来看,城市化尚且有一定上升空间,这意味着住房市场仍然存在继续扩张的缓冲时间,对于宏观监管当局来说,就是仍然有较短的时间窗口。居民承担的风险主要集中于住房信贷上,集中风险点在于就业稳定和贷款利率调整(这要求通胀水平不能够持续上升,否则重置的房贷利率将会更高)。2016年末居民部门杠杆率在50%以下,政府部门杠杆率在40%以下,低于世界公认的警戒线。2017年,有较多报道居民通过消费贷来增加实现购房的,但规模难以核实。

(三)、债务扩张与宏观利润

我国的债务主要由内债组成。中国外债比例低,非金融企业外债余额占比仅为4%左右,外汇储备超过3万亿美元,具备较强应对外部冲击的能力。从供给侧改革效果来看,政府很好地稳定了系统重要性企业的资产负债表风险(见《系统关键性企业——货币政策与公众响应(五)》),进一步实现了利润改善,带来了经济数据的转好,改变了企业经营预期,总体上提振了宏观经济的恢复。调整以GDP为目标的债务扩张模式,而是采取与GDP波动相适应的债务模式。前者容易导致过度信贷,用信贷拉动经济增长,而后者是采取适应经济增长的债务规模,债务服从于经济的承载能力。

1、降低债务增速

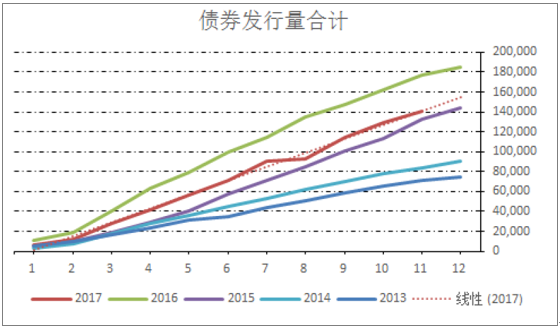

如何化解风险的呢:滚动降低债务增速,放缓债务清算的流动性冲击。2017年以来,债券发行量也开始低于2016年,整个年度可能接近2015年的水平。而当前债券整体收益率较高的背景下,企业融资的成本也迫使其收缩融资计划。如果考虑到企业保守型的经营策略,减少融资扩张,二者是存在一定的呼应的。从目前图形来看,2017年债券发行量预计近似2015年的规模,甚至可能会低于2015年的状况,有理由相信中央政府在切实的执行债务风险控制的安排,抓住供给侧改革创造的较好的环境,实现企业杠杆降低和风险转移,从而增加经济持续的可能性

资料来源:公开资料整理

2、制约债券市场规模的“车刹”

很显然债务扩张的极限,一是存量净财富,二是所持有资产的收益能力。债务扩张的车刹在资产回报的现金流。现金流的源头在于经济增长与债务成本差。GDP增长率与资金成本的差值决定了二者的可持续空间。这个空间不是具体的时点概念,只要二者的空间仍然能够维持,那么债务扩张就是可行的,如果二者的差值进入难以维持阶段,尤其是实际GDP增长率接近资金成本的时候,这种宏观层面的现金流循环就不再能够维持,将进入负反馈阶段,产生债务收缩的需要,去杠杆,清债务首先导致现金成本上升,短期资金市场利率水平持续上升,更进一步强化债务出清。债务出清将导致一些企业退出市场,另外一部分企业获得更大的市场份额,从而获得更大规模的集约经济收益,带动经济触底,甚至反弹,届时,债务市场规模触底,经济也实现着落。

资料来源:公开资料整理

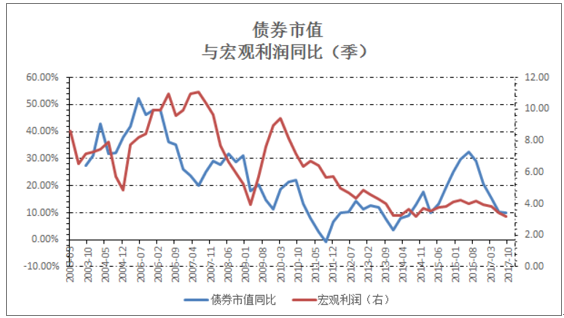

2002年宏观利润水平在7%的水平上,债券市值同比增长因为经济扩张产生的负债扩张是正常的,随着宏观利率水平下行负债扩张的增速也出现下滑,二者保持紧密关系。2009年宏观利润的扩张对债市市值扩张促进并不显著,2011年下半年债市基本进入停滞阶段,债券发行稀少。2013年下半年宏观利润水平触底,债务扩张再次启动,而2015年上半年扩张收敛保持的二者高关联度,被2015年下半年股灾打破。彼时市场一方面担忧经济崩盘,另一方面汇率问题也让整个宏观经济承受较大压力。政府推动的大型项目和救市行动带来的负债扩张再次飙升。很显然,2016年中达到本轮增速的极点,未来债市市值增速将进入低速阶段,如果当前的宏观经济利润格局不能明显改善。债市整体规模将进入0~10%的增长区间,将适应经济低速增长所需的债务增长规模,而不会保持高速增长特征。宏观利润在2%-4%的的区间内,市场债务增速也适应经济运行的增速保持了下行的特征。2017年债券市值同比增速回落到10%以内,这也是与M2增速一致的。宏观利润水平是债务融资的驱动力,一个较低的利润增长水平只能支撑较低的债务增长规模。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国水利工程建筑行业市场政策、产业链、发展现状、竞争格局及发展趋势分析:行业准入门槛较高[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中国水环境监测行业市场政策、产业链、发展现状、竞争格局及发展趋势研判:市场前景十分可观[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国智能呼叫服务平台行业发展现状及未来发展趋势研判:其于AI技术智能呼叫服务平台将逐渐成为主流,行业将更智能、更人性、更融合[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中国平板显示掩膜版行业发展现状、产业链及全景研判:在高世代、高精度市场需求及技术的推动下,平板显示掩膜版规模将持续增长[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国家用视听设备制造行业产业链、发展现状及未来趋势分析:行业增速放缓显转型,技术融合与场景创新催生高端智能化升级浪潮[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!中国旅游行业发展背景、产业链、旅游人次、旅游总花费及发展前景分析:旅游市场发展稳健,跨境旅游服务持续优化[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)