一、我国乘用车自动挡渗透率与成熟市场相比存有较大差距

主流自动变速箱包括液力自动变速箱(AT)、无级变速箱(CVT)、双离合变速箱(DCT)等。其中,从全球范围来看,AT 在自动变速箱领域普及程度最高,技术也相对最为成熟,北美市场 AT 占包括手动在内所有变速箱的比例超过 70%。另一方面,AT 传动效率较低,燃油性方面不具备优势。CVT 主要利用钢带在钢带轮上直径的变化实现无级变速,其平顺性良好,但能够承受的最大扭矩偏小。日本为全球最主要的 CVT 应用市场,其国内超过 50%的变速箱采用 CVT 技术。DCT 在燃油经济性、驾驭体验感方面综合表现优良,其也是自主品牌自动变速箱选择最多的技术路线。

汽车变速箱定义及特性

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国自动变速箱市场专项调研及投资方向研究报告》

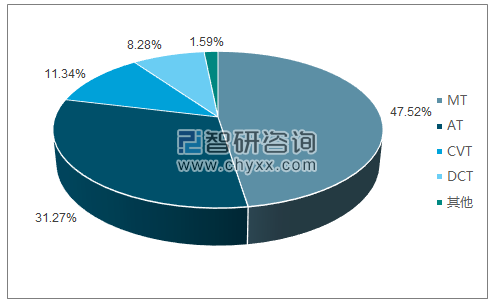

全球汽车变速箱构成

数据来源:公开资料、智研咨询整理

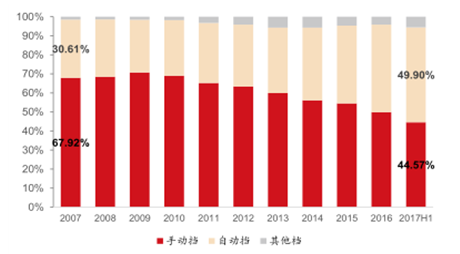

2017H1我国自动挡占乘用车比例 49.90%

数据来源:公开资料整理

目前,中国市场自动变速箱占比增长至49.90%。全球市场来看,自动变速箱整体占比超过 50%,其中,AT、CVT、DCT 占比分别为 31.27%、11.34%以及 8.28%。中国市场方面,截止至 2017 年上半年,国内自动变速箱占比达到 49.90%,与此相对,手动变速箱规模由 2007 年的 67.92%下滑 23.35 个百分点至目前的 44.57%。考虑到北美洲、日本等地区自动挡占比分别接近 95%、85%,我们判断认为国内市场自动变速箱的渗透率尚有非常大的提升空间。

2016年国内变速箱市场构成

数据来源:公开资料、智研咨询整理

2015年国内变速箱市场构成

数据来源:公开资料、智研咨询整理

国内自动变速箱市场构成方面,AT占比最高,CVT与 DCT追赶势头强劲。根据统计口径,2016年国内自动变速箱市场AT以32%的市占率排名第一,但市场份额相较上一年有所下降。另一方面,CVT、DCT 渗透率提升迅速,其 2016年市占率分别为 14%、12%,较 2015 年同期上升 5 个百分点、4 个百分点。未来趋势看,判断 AT、CVT、DCT 市占率有望平分秋色,并进一步挤占手动变速箱现有的市场份额。

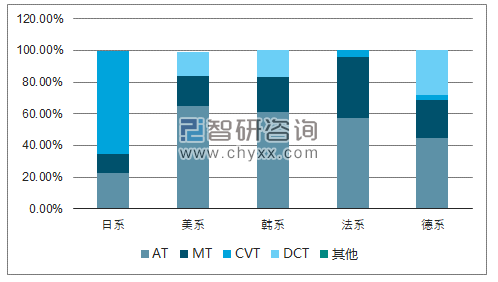

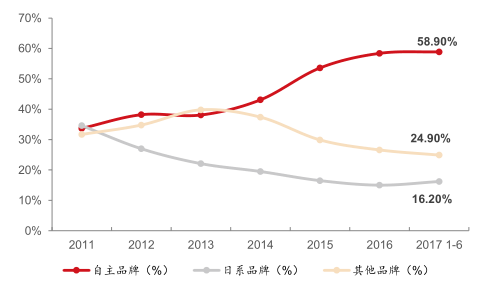

2016 年国内各国派系乘用车变速箱构成

数据来源:公开资料、智研咨询整理

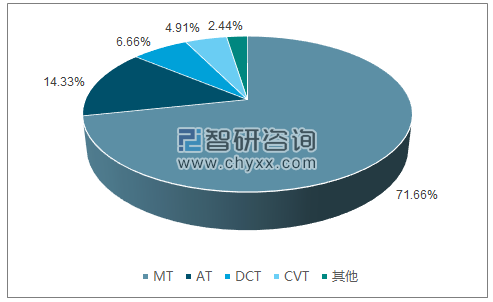

2016年国内自主品牌乘用车变速箱构成

数据来源:公开资料、智研咨询整理

二、三大趋势显示国内自主品牌自动变速箱行业迎拐点

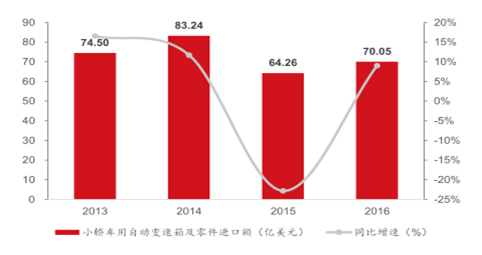

国内自动变速箱市场严重依赖进口,国产品牌不足 10%。2016 年,我国小轿车用自动变速箱及零件进口额达到 70.05 亿美元,同比增长 9.01%。根据粗略统计,2015 年国内自主品牌自动变速箱实际供应量仅 50 万台左右,至 2016 年预计上升至约 100 万台。从增速上看,自主品牌近两年发展势头喜人,考虑到规模庞大的在建产能建设,我们对于国产自动变速箱市占率的稳健提升具有充足的信心。

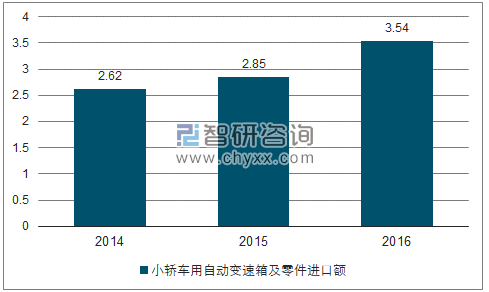

我国小轿车用自动变速箱及零件进口数量

数据来源:公开资料、智研咨询整理

我国小轿车用自动变速箱及零件进口额

数据来源:公开资料整理

1、自主品牌汽车市场认可度与日俱增,有效需求大幅提升

自主品牌乘用车市场认可度与日俱增,销量占比逐年提升。根据统计数据,2017 年上半年,我国乘用车累计销量 1,125.30 万辆,同比增长 1.61%,增速较上年同期有所放缓。其中,国内自主品牌乘用车销量 493.95 万辆,同比增长 4.33%,占乘用车总销量比例进一步提升至 43.90%,较 2016 年同期上升 1.14 个百分点。

我国自主品牌乘用车历年销量及占比

数据来源:公开资料整理

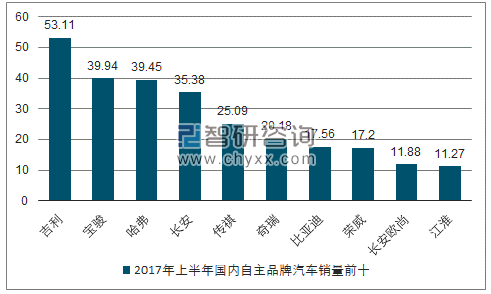

2017 年1月~6月自主品牌汽车销量前十

数据来源:公开资料、智研咨询整理

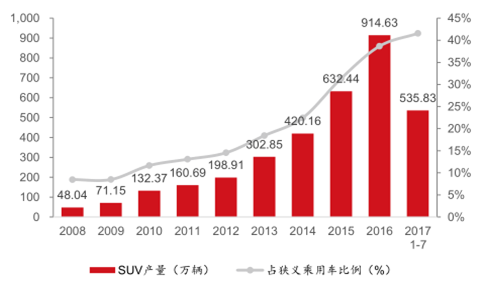

国内市场历年SUV产量及占比

数据来源:公开资料整理

我国自主品牌SUV市场份额

数据来源:公开资料整理

2、自主品牌汽车发力中、高端市场,自动挡占比持续增长

自主品牌汽车尝试向中、高端市场突破,价格中枢有效上移。对于自主品牌汽车而言,2016 年又一显著变化便是整车制造商已不再满足于低端市场的激烈争夺,部分产品目标消费群直指中、高端市场,这将直接催生自动挡对于手动挡的替换。

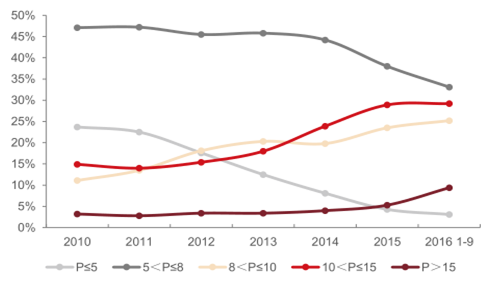

自主品牌价格占比变化趋势(万元)

数据来源:公开资料整理

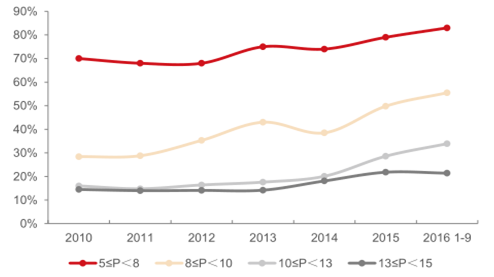

自主品牌销量各价格段占比趋势(万元)

数据来源:公开资料整理

3、自主品牌自动变速箱历经十余年前期探索积累,产品综合性能已具备竞争力

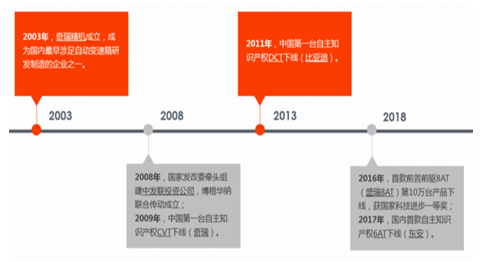

历经 10 年沉淀,自主品牌自动变速箱已完成先期技术积累。事实上,作为我国最早进入自动变速箱领域的整车制造商之一,奇瑞早在 2003 年便成立了奇瑞精机,旗下研制的产品同时包括 MT、AT、CVT 等。2009 年,我国首台具备自主知识产权的 CVT 产品于奇瑞正式下线。DCT 技术路线方面,2008 年,在国家发改委的牵头下、一汽、上汽、东风等 12 家国内整车制造商联合成立了中发联投资有限公司。其后,中发联与博格华纳以 34:66 的持股比例合资成立博格华纳双离合器传动系统有限公司,产品主要包括双离合器模块、控制模块与扭振减振器模块。2011 年,国内首台具备自主知识产权的 DCT 于比亚迪正式下线。从我国具体国情出发,DCT 是相对而言最接地气的技术选择,这也是大部分整车厂选择以 DCT 作为国产化道路先行产品的重要原因。在所有自动变速箱技术路线中,AT 相关产品成熟度最高,近年来国产品牌也开始逐渐获得突破。2016 年,盛瑞传动前置前驱 8AT 第 10 万台产品顺利下线;2017 年,我国首款具备自主知识产权的 6AT 于东安汽发顺利下线。

我国自主品牌自动变速箱发展过程重要时间节

数据来源:公开资料整理

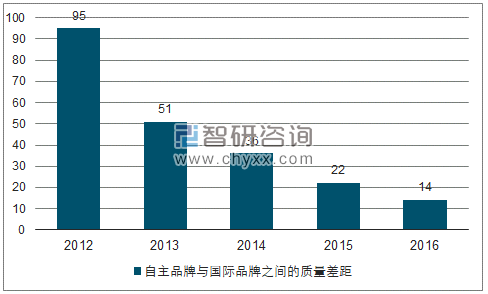

自主品牌与国际品牌之间质量差距

数据来源:公开资料、智研咨询整理

三、新能源汽车时代,变速箱仍然不可替代

至2023年, 预计全混合动力汽车产量占比为 16.82% ,纯电动汽车产量占比为2.15%。电动汽车时代正悄然而至,2017年以来,全球主要整车供应商相继发布关于电动汽车发展规划。IHS 的预测认为,至 2023年,全球混合动力汽车、纯电动汽车产量将分别达到 1,800 万辆、230万辆。

全球轻型车辆市场构成预测

数据来源:公开资料整理

全球电动汽车销量构成预测(按国别)

数据来源:公开资料整理

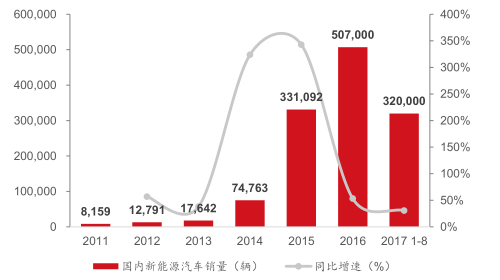

国内新能源汽车销量

数据来源:公开资料整理

国内新能源汽车销量构成

数据来源:公开资料、智研咨询整理

四、2020年国内自主品牌自动变速箱市场规模超 600亿元

至2020年,国内自主品牌自动变速箱市场规模预计超过620亿元,对应齿轮需求逾 110 亿元。结合自主品牌自动变速箱供应商产能扩建规划以及国内乘用车市场增速,我们就未来 3 年国内自主品牌自动变速箱及对应齿轮需求的市场规模作出测算。其中,截止至 2017 年 8 月,国内乘用车自动挡占比已突破 50%,基于北美洲、日本等成熟市场自动挡占比分别达到 95%、85%左右,我们假设至 2020 年,国内乘用车自动挡占比上升至 75%。根据测算,2017 年,国内自主品牌自动变速箱需求量达到 208.86 万台,市场规模约 229.75 亿元,对应齿轮市场约 41.35 亿元。“十三五”末,国内自主品牌自动变速箱需求量攀升至 696.11 万台,市场规模约 626.50 亿元,对应齿轮市场约 112.77 亿元。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国水电工程勘察设计行业发展背景、产业链、发展现状、竞争格局及发展趋势分析:海外市场有望成为行业新的增长点[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国标准物质行业概述、市场规模及整体发展形势研判:新的生产者和国产标准物质的数量持续增加,市场规模仍保持增长[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2025!中国家庭互联网行业产业链、市场规模及发展趋势分析:物联网、云计算、大数据、人工智能等技术深度融合,行业加速迈向智能化新纪元[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国国家大学科技园行业园区数量、孵化企业数量及重点园区情况分析:央地协同,优化创新创业生态[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国商用车融资租赁行业租赁模式、发展历程、产业链、市场规模及前景研判:商用车融资租赁发展前景广阔,行业朝多元化、定制化方向发展[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![趋势研判!2025年中国会议平板行业发展历程、产业链、发展现状、竞争格局及未来趋势分析:科技不断迭代和进步,带动会议平板需求持续释放[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)