去年以来,钢材价格逐步上涨,截至2017年9月5日,全国螺纹钢价格为4316元/吨,同比上涨63.67%。2017年开始,钢价呈现“板弱长强”的格局,最大价差曾达570元/吨。

2016年起,长材价格不断上涨

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国钢材市场分析预测及发展趋势研究报告》

国外钢材价格曾长期高于国内

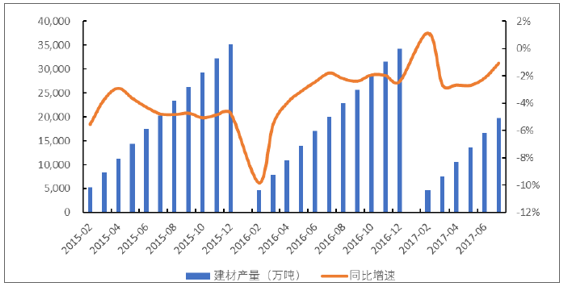

地条钢都是旺季生产,因此产能利用率偏低,据估算此次去除的地条钢产量不少于7000万吨。根据国家统计局的相关数据,2016年我国建材的产量为3.4亿吨,7000万吨的产量占比超过20%。

2016年我国建材产量3.4亿吨

资料来源:公开资料整理

受益于地条钢出清以及去产能带来的行业供需格局改善,各品种钢材价格2017年以来均有大幅提升,同时钢铁行业的企业利润也大幅回暖。从2017年初至今,Myspic钢材综合指数涨幅达到22.7%。其中,长材的涨幅为30.7%,扁平材的涨幅为14.1%。长材的涨幅大于扁平材的主要原因可能是地条钢的最终产品以长材为主,因此长材的供给更加紧张所致。

钢材价格大幅上涨

资料来源:公开资料整理

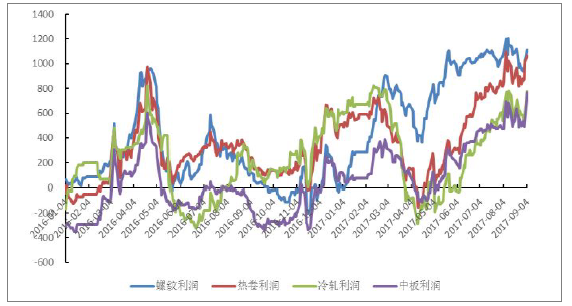

钢铁企业盈利大幅上涨

资料来源:公开资料整理

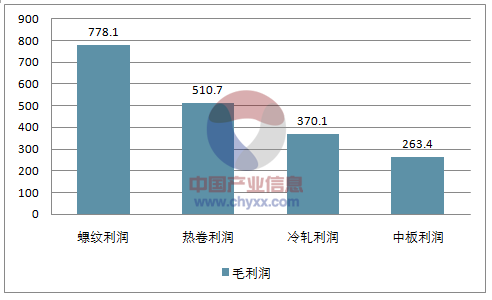

进入2017年以来,螺纹钢的吨钢毛利要大幅领先于其他板材品种。根据测算,前9个月螺纹钢的吨钢毛利均值为778.1元,大幅领先热卷/冷轧/中厚板的510.7/370.1/263.4元的吨钢毛利。

同步成本法测算建材利润远好于板材

资料来源:公开资料整理

螺纹钢毛利远远领先

资料来源:公开资料、智研咨询整理

下游需求稳健,后半年供需紧平衡

预估8月全国粗钢产量7433.02万吨,根据利润测算以及钢厂交流的情况来看,7400万吨已经属于行业的供给极限值。按照这个数据对后半年进行年化,同时扣除11月中旬开始的“2+26”环保限产,则预计全年的粗钢产量为8.5。2017年去除的地条钢产能超过1.2亿吨,产量超过7000万吨。2016年粗钢产量为8.1亿吨,而地条钢的产量不计入这8.1亿吨的统计范围之内。因此,实际上2017年的粗钢极限产量要较2016年的实际产量下降超过3000万吨。因此,在需求稳中有升的前提之下,下半年钢材供需仍然将维持紧平衡。

去杠杆仍未完成,钢铁行业高盈利仍有持续性

目前市场对于钢铁行业的中期逻辑存在较大分歧,认为既然钢铁行业的高盈利是通过挤压下游利润而获得的,那么如果盈利过高或者持续时间过长,就会引发相关部门的调控,主要手段可能是新批准电炉钢产能。虽然此前相关机构曾明确表示过,不会放开对电炉钢等新增产能的审批,但仍然无法打消对于行业盈利的恐高情绪。我们认为,本轮钢铁行业供给侧改革的核心在于“去杠杆”,目前钢铁行业的负债总额约4.3万亿,排名所有行业第三位,同时资产负债率接近70%,在所有行业中排名前两位。中国钢铁工业协会会长靳伟提出,希望用3~5年时间,将钢铁行业平均资产负债率降到60%以下的工作目标。

钢铁行业负债规模排名第三(单位:万亿)

资料来源:公开资料、智研咨询整理

钢铁行业负债规模占比排名第三

资料来源:公开资料、智研咨询整理

结合杠杆率降到60%的目标,以及7月份的行业利润总额323.6亿元来测算,如果后续每个月的利润总额均达到7月的水平,则要实现去杠杆的阶段性目标,大约要等到2019年3月份。因此,我们认为,钢铁行业高盈利的可持续性至少是以年度计算的,中期逻辑依然顺畅。

钢铁行业负债规模排名第三(单位:万亿)

资料来源:公开资料、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国钢材行业市场深度监测及发展规模预测报告

《2024-2030年中国钢材行业市场深度监测及发展规模预测报告》共十五章,包含中国钢铁产业上市公司数据分析,2019-2023年中国钢材企业营销分析,对中国钢材投资及趋势预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询