一、政策、技术、成本,三维支撑定价权向中企倾斜

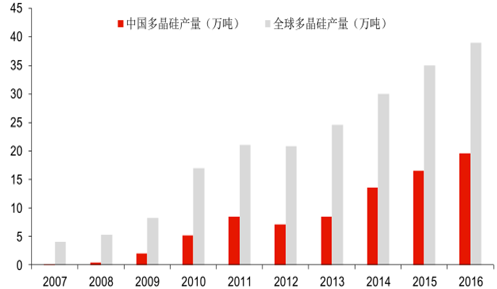

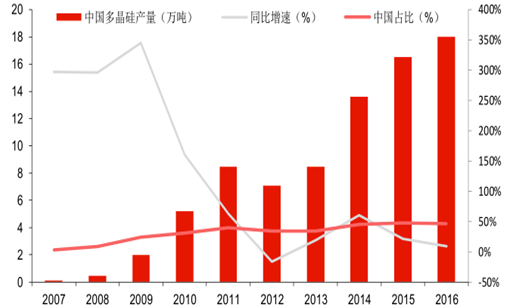

国内多晶硅自给率仍仅为56%。自 2007年晶硅光伏产品在行业内大规模推广、应用以来,全球多晶硅产量直线增长。2016 年全球多晶硅年产量已经达到 39 万吨,较 2007 年全球产量增长了9.6 倍。同期,中国多晶硅年产量从 2007 年的 0.11 万吨,上升至 2016 年的19.6 万吨,增长了 178.2 倍,在全球的产量占比也从 2.74%增长至 50.26%。

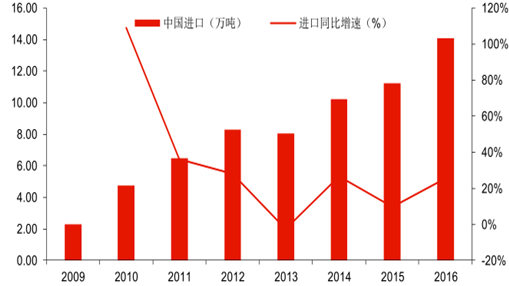

在需求量方面,截至 2016 年我国多晶硅年需求量约为 32 万吨,全年进口量约为 14.1 万吨。自给率仍仅为 56%左右。长期以来,国内多晶硅自给率较低的主要原因还是在于多晶硅生产技术、成本等方面与海外企业有一定差距。

2007-2016年全球与中国多晶硅产量情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国多晶硅行业市场供需预测及投资战略研究报告》

2007-2016年中国多晶硅进口情况

数据来源:公开资料整理

三大因素支撑国内多晶硅产业加速崛起。就目前产业发展情况来看,随着国家政策的扶持、阶段性成熟技术的出现、再加上国内企业产能的合理布局,海外企业多晶硅生产成本低于国内、且享有多晶硅定价权的时代正在过去。

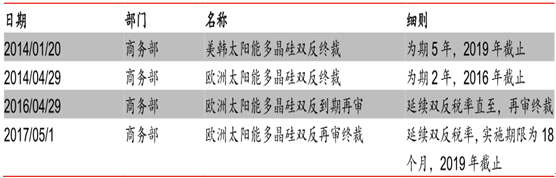

在政策层面:我国商务部分别在 2014 年 1 月和 4 月,发布了对于来自美韩与欧洲光伏级

多晶硅双反的最终裁定,期限分别为 5 年与 2 年。并在 2017 年 5 月决定继续延长来自欧洲光伏级多晶硅双反税率 1.5 年。以防止海外多晶硅制造企业采用低价倾销等手段,抑制国内多晶硅厂商的正常发展。

我国对于进口多晶硅产品“双反”政策

数据来源:公开资料整理

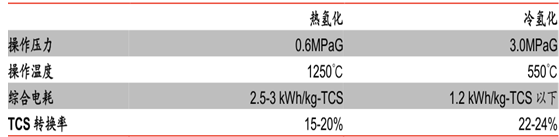

在技术层面:前期由于多晶硅价格维持高位,包括冶金法、改良西门子法、流化床法、以及硅烷法等多种技术曾应用于光伏级多晶硅的制备。但随着多晶硅产品价格的逐渐回落,现阶段配备了四氯化硅冷氢化工艺的改良西门子法已经成为全球光伏级多晶硅生产的主流技术。而前期由于技术封锁和专利限制,国内多晶硅生产企业只能采用能耗更高的热氢化工艺生产光伏级多晶硅。而随着主要厂商与科研院所在冷氢化工艺领域的持续研发与投入,在这一环节我国已经打破了海外企业的垄断优势,现存的国内各大多晶硅生产企业产能均已实现了四氯化硅冷氢化工艺的配套与改造。同时,通过适当扩大规模,国内企业在产品单位能耗降低能力方面,更有反超海外企业的趋势。

热氢化与冷氢化主要参数区别

数据来源:公开资料整理

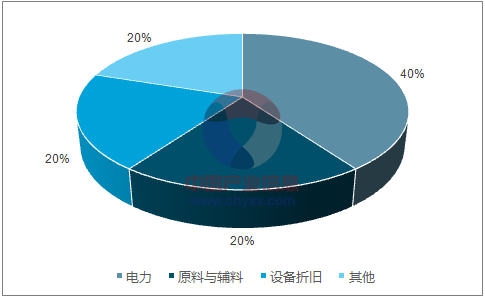

在成本层面:多晶硅生产成本主要集中在电力、原材料和折旧三方面,分别占比约 40%、20%和 20%。首先,我国多晶硅生产企业前期主要以热氢化工艺为主,能耗高;同时厂区选址也未充分考虑当地能源价格发展趋势的问题。目前,一方面国内在产企业均已采用冷氢化工艺,大幅降低能耗;另一方面,龙头企业纷纷在中、西部低电价地区建厂,以降低电力成本。再加上,国内在产企业 TCS 自给率基本均为 100%。以及相比早期产能建设,目前国内多晶硅生产线单位投资成本也已大幅回落,国内多晶硅生产成本已经具备了进一步降低的能力。

综合政策、技术与成本三个层面来看,国内在产和少数在建多晶硅企业,在技术、成本领域与海外龙头企业差距已经越来越小,中国对于多晶硅自给率的提升仍将持续。在没有颠覆性低成本多晶硅制备技术出现的前提下,中国多晶硅企业在未来 2-3 年间将逐渐成为影响全球多晶硅供给、价格等因素的主要驱动力。

多晶硅生产成本占比情况

数据来源:公开资料、智研咨询整理

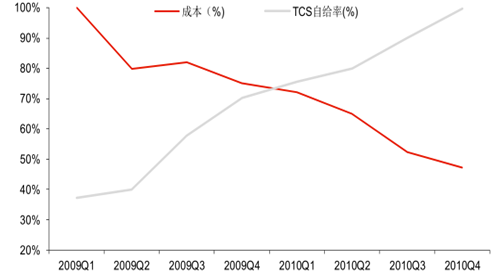

多晶硅龙头企业TCS 自给率与成本变动关系图

数据来源:公开资料整理

二、中企多晶硅市占率将进一步提升

国内企业扩产已启动,抢占外企市场只是时间问题。根据最新数据统计,目前全球多晶硅生产企业中拥有 5 万吨/年以上产能的一线梯队企业仅为三家,分别为瓦克化学(德国)、江苏中能(中国)和 OCI(韩国),2016 年公布的产能数据分别为 8 万吨、7 万吨和 5.2万吨,约占全球多晶硅产能的 42.08%,其中,中国企业仅有江苏中能一家。而 2016 年产能排名在 4 至 10 名的二线梯队企业中,中国企业数量为 5 家,挪威的 REC 和韩国的HKS 分列第五和第十位,二线梯队企业 2016 年多晶硅产能均在 1.5 万吨-2.4 万吨之间,相互差距并不大。

国内多晶硅二线梯队的扩产启动,对于进一步提升国内多晶硅自给率意义重大。由于多晶硅产能在资本投入、技术积累等领域门槛较高,且下游客户对于产品的验证时间较长,新进者很难在短时间内取代现有供应商。国内二线梯队企业扩产可基于已有技术、团队、客户需求缩短新建产能所需的产能释放期,同时,加快国内企业在多晶硅领域的市占率的提升。2016 年国内企业产能合计约为 21 万吨,如按照主要企业扩展计划推算,预计到 2017 年末国内多晶硅产能可达到 24-25 万吨左右。

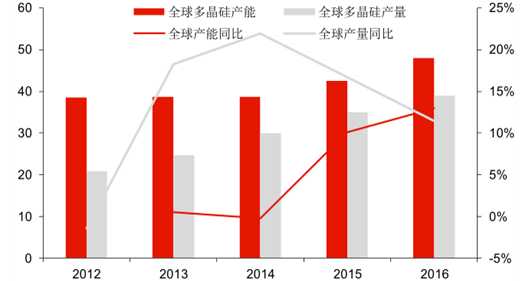

2012-2016年全球多晶硅产能与产量情况

数据来源:公开资料整理

2007-2016年中国多晶硅产量与市占情况

数据来源:公开资料整理

目前全球十大多晶硅企业产能排名

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国多晶硅行业市场供需态势及发展前景研判报告

《2025-2031年中国多晶硅行业市场供需态势及发展前景研判报告》共七章,包含中国多晶硅行业产业链主要上下游分析,中国多晶硅行业重点企业分析,中国多晶硅行业投资与前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![专精特新专栏:某多晶硅企业顺利通过2024年新疆专精特新中小企业认定[图]](http://img.chyxx.com/general_thumb/news/0.png?x-oss-process=style/w320)