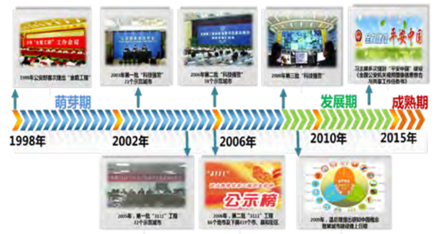

目前,经过多年建设经验积累和日新月异的技术水平提升,平安城市产业链初步形成,产业建设已经从萌芽期进入发展期。主要表现为,公安部门对平安城市的规划和需求更加成熟和明确,其建设重点从布点数量向管理应用质量提升转变,更为体系化。

中国平安城市发展历程

资料来源:公开资料整理

自2005年起,平安城市建设在全国31个省、自治区、直辖市全面展开,东部发达地区开展较早,中西部欠发达地区起步较晚。目前,东部发达地区的中心城市已经基本结束大规模集中建设,开始由数量向质量的转变,智慧型平安城市成为建设重点;中西部欠发达地区的中心城市以及东部发达地区的二、三线城市的建设开始进入新一轮高速发展期。

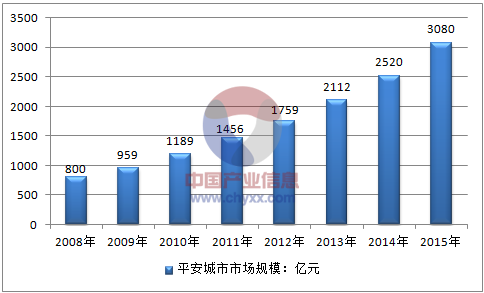

2008-2015年中国平安城市市场规模

资料来源:公开资料整理

平安城市是一个特大型、综合性非常强的管理系统,不仅需要满足治安管理、城市管理、交通管理、应急指挥等需求,而且还要兼顾灾难事故预警、安全生产监控等方面对图像监控的需求,同时还要考虑报警、门禁等配套系统的集成以及与广播系统的联动。

平安城市就是通过三防系统(技防系统、物防系统、人防系统)建设城市的平安和谐。一个完整的安全技术防范系统,是由技防系统、物防系统、人防系统和管理系统,四个系统相互配合相互作用来完成安全防范的综合体。安全技术防范系统主要有入侵报警系统;视频监控系统;出入口控制系统;电子巡更系统;停车场管理系统;防爆安全检查系统。

以平安城市建设为代表的城市级大型安防项目,类似龙头企业有中安消等。这类需求的客户是中国各级地方政府,属于“一把手工程”。这类需求具有总体投资大、技术要求高、涉及用户广、链接环节多的特点。该类项目主要有两种建设模式,常规模式和BT (build-transfer)模式,而BT模式又可演变为BOT(build-operate-transfer)和BLT(build-lease-transfer)模式等。不论哪种建设模式,传统产业链中的安防工程商都无法独立承担该类工程。

相关报告:智研咨询发布的《2017-2022年中国平安城市市场现状研究分析及未来发展趋势预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国平安城市行业市场竞争态势及发展趋向分析报告

《2025-2031年中国平安城市行业市场竞争态势及发展趋向分析报告》共十章,包含2020-2024年平安城市建设趋势及前景分析,平安城市设备企业投资战略与客户策略分析,关于平安城市融资平台建设运作模式分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国平安城市行业发展趋势研判:需求日益增长,企业之间的技术竞争更加激烈[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2025!中国水电工程勘察设计行业发展背景、产业链、发展现状、竞争格局及发展趋势分析:海外市场有望成为行业新的增长点[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国标准物质行业概述、市场规模及整体发展形势研判:新的生产者和国产标准物质的数量持续增加,市场规模仍保持增长[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2025!中国家庭互联网行业产业链、市场规模及发展趋势分析:物联网、云计算、大数据、人工智能等技术深度融合,行业加速迈向智能化新纪元[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国国家大学科技园行业园区数量、孵化企业数量及重点园区情况分析:央地协同,优化创新创业生态[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)