整体橱柜是将灶具、橱柜、冷藏、冷冻、洗涤等厨房各大功能组合起来形成的厨 柜组合。与普通橱柜相比,整体橱柜更强调整体的配置、协调、设计和施工。 整体橱柜起源于欧美,80 年代末 90 年代初才传入中国大陆。尽管起步较晚,但 受益于国内房地产市场蓬勃发展,整体橱柜得以快速兴起,并形成了庞大市场和 成熟产业链整体厨房将传统的分散的家电、橱柜和建筑进行了一次变革,让厨房的设计开发 紧密结合建筑特点,在三者之间找到最佳契合点,在注重整体搭配的时代,整体厨房凭借其整体化、健康化、安全化、舒适化、美观化、个性化六大优势成为今 后发展的必然趋势。

整体厨房的优势

传统厨房 | 整体厨房 | |

整体性 | 家具和电器缺乏协调性 | 厨房家具和电气系统搭配形成一个有机整体 |

安全舒适度 | 各种功能缺乏预防机制,存在安全隐患 | 将水、火、电、气完美结合,并运用人体工程学、人体工效学和工程材料学等带来零距离的舒适安全感 |

外观 | 工艺粗糙,不美观 | 工艺精致,能给人带来视觉冲击 |

健康保性能 | 卫生死角,烟熏火扰 | 无毒无害的环保材料 |

资料来源:公开资料,智研咨询整理

相关报告:智研咨询发布的《2017-2023年中国橱柜市场深度监测及未来前景预测报告》

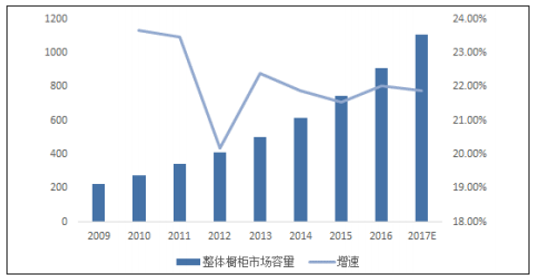

近几年中国整体橱柜需求量持续增长,成为全球最具有潜力的橱柜产品消费市场。 装修建材行业中,整体橱柜是家居装修中必不可少的产品,随着新房的增多,我 国的整体橱柜消费需求量一直很大,整体橱柜销售的市场前景也十分看好。2005 年,我国使用橱柜产品家庭比例仅有 6.8%;到 2015 年时,这一比例已升至 31.7%, 但仍低于欧美发达国家 65%的平均水平,预计 2017 年市场容量将达到 1108 亿 元。

我国整体橱柜市场容量(亿元)

资料来源:公开资料整理

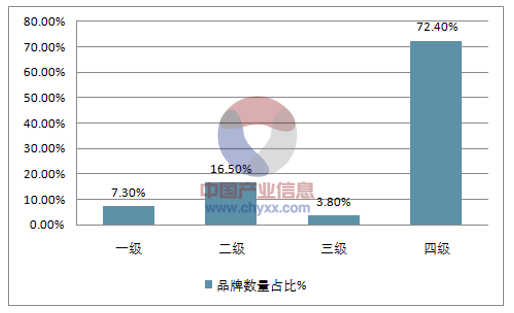

目前橱柜行业约为 1068 个品牌,依据品牌实力、渠道布局、市场占有率、用户 知名度及行业活跃度等多个维度,将其划分为一、二、三、四级橱柜品牌。其中 一二级品牌占比近 30%,足以可见,橱柜行业品牌集中度较低,处于品牌纷争 期。四级品牌数量较多,众多橱柜品牌还处于品牌建设阶段,三级品牌数量较少, 各层级界限较为明显。

橱柜行业等级品牌数量走势

资料来源:公开资料,智研咨询整理

橱柜行业等级品牌占比

资料来源:公开资料,智研咨询整理

根据中华橱柜网 2016 年橱柜品牌综合指数排行,欧派橱柜、志邦橱柜以及金牌 厨柜名列三甲。该类中高端橱柜品牌价格相对较高,定位中产阶级家庭消费者, 在我国橱柜市场拥有较高市占率。而其他一些小规模橱柜生产企业自主品牌不突 出,主要通过价格优势取得市场份额,未来随着行业集中度的提高,这类企业数 量及其所占的市场份额将会减少。

2016 年橱柜品牌综合指数排行

排序 | 品牌名 | 排序 | 品牌名 |

1 | 欧派橱柜 | 11 | 柏林世家橱柜 |

2 | 志邦橱柜 | 12 | 司米橱柜 |

3 | 金牌橱柜 | 13 | 我乐厨柜 |

4 | 德意.丽博橱柜 | 14 | 金帝橱柜 |

5 | 韩丽橱柜 | 15 | 欧意橱柜 |

6 | 皮阿诺橱柜 | 16 | 月兔橱柜.衣柜 |

7 | 澳都厨柜衣柜 | 17 | 益有橱柜 |

8 | 安泊橱柜 | 18 | 德凡橱柜 |

9 | 华帝橱柜 | 19 | 巨迪橱柜 |

10 | 好来屋橱柜 | 20 | 迪凯诺橱柜.衣柜 |

资料来源:公开资料,智研咨询整理

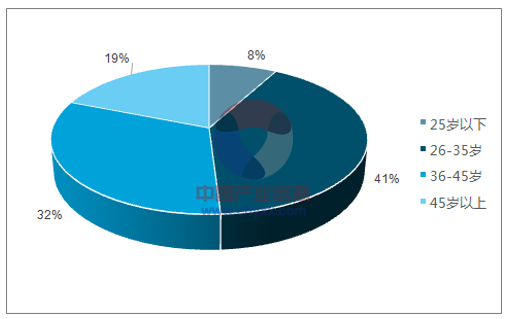

从购买整体橱柜人群分析,26-35 岁是购买整体橱柜的主力人群,占比 41%,多 以刚需房购买人群结婚新房装修为主;36-45 岁属于有阅历、有品位、有购买力 的群体,也正是房屋置换升级的主力人群,占比仅次于 26-35 岁,达到 32%。 从消费地域来分析,受经济收入水平与生活理念影响,省会及直辖市消费者仍然 是橱柜消费主力,占比 39%;地级市及县级市橱柜消费者分别占比 33%和 21%, 一方面,受益于三四线城市发展速度加快,消费者经济水平和橱柜消费意识在不 断增强,另一方面,橱柜企业渠道下沉,在三四线城市的市场争夺加剧。

购买整体橱柜人群分析

资料来源:公开资料,智研咨询整理

整体橱柜消费者地域占比分析

资料来源:公开资料,智研咨询整理

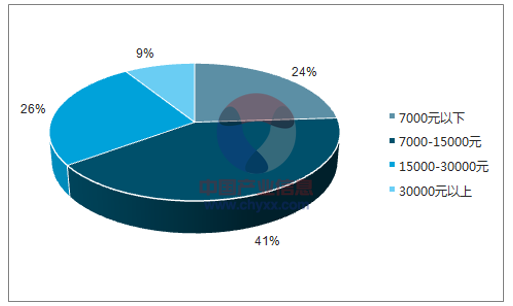

消费者购买整体橱柜(不含厨电)预算金额以 7000 元-15000 元区间占比最多, 达到 41%,15000 元-30000 元之间的位列第二,占比 26%;消费者购买橱柜仍 然以中低端产品为主,仅有 9%的人会考虑高端橱柜(30000 元以上)。

购买整体橱柜预算金额

资料来源:公开资料,智研咨询整理

影响消费者购买整体橱柜的首要因素依然是价格,占比 20.2%;消费者购买整 体橱柜时对于品牌的关注度仅次于价格,占比 17.4%;消费者在购买整体橱柜 时越来越关注“服务”,包括门店导购人员的服务态度与前期设计师的专业度等, 占比达到 11.3%;同时也有不少消费者会关注整体橱柜的清洁、环保和智能化问 题,橱柜品牌在这些领域的优势,也能增强消费者的选购信心。

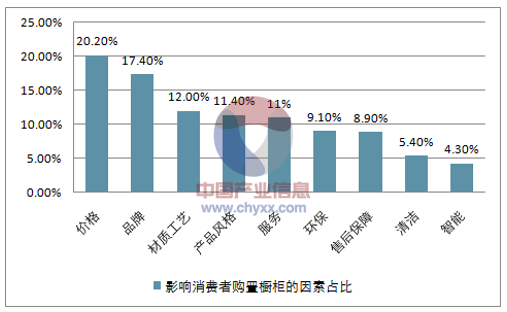

影响消费者购置橱柜的因素

资料来源:公开资料,智研咨询整理

橱柜渠道下沉持续推进:一二线城市橱柜市场逐渐成熟稳定,为了更好地发展品 牌、开拓市场,许多橱柜企业纷纷采取行动,把重心下移至三四线城市。目前三 四线橱柜市场依然以中低档消费为主,知名品牌进驻率较低,同时缺少规范、集 成的橱柜门店,导致单店成交量较低。而随着三四线城市消费能力的逐年提高, 其已逐渐成为橱柜行业的重点发展方向。许多橱柜品牌纷纷抛出“招商纳市”的 优惠政策,2016年县级市已成为现阶段橱柜代理商的主要来源,占比达到54%。

县级市橱柜代理商比例高

资料来源:公开资料,智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国整体橱柜行业市场需求分析及投资方向研究报告

《2025-2031年中国整体橱柜行业市场需求分析及投资方向研究报告》共十四章,包含2025-2031年整体橱柜行业投资机会与风险,整体橱柜行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国整体橱柜行业发展前景展望:智能控制技术的开发和应用普及实现互联、互通、互动[图]](http://img.chyxx.com/images/2023/1206/c3debe2c32e4e6e53fe3b316027c956f5d56b875.jpg?x-oss-process=style/w320)

![研判2025!中国水电工程勘察设计行业发展背景、产业链、发展现状、竞争格局及发展趋势分析:海外市场有望成为行业新的增长点[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)