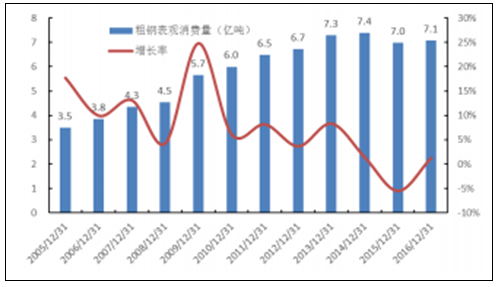

我国的钢材产量统计存在比较严重的重复材问题,因此通常以粗 钢口径观测我国钢铁的总产量。近年来我国粗钢的国内需求趋于稳 定,保持在 7 亿吨左右。国外需求则波动较大,出口的峰值出现在 2015 年,当时国内的钢材价格处于历史最低谷。后续随着钢材价格的上涨, 出口不断出现下滑。截止 2017 年 2 月钢材出口量同比下滑 26.2%,净 出口量同比下滑 31.3%。

粗钢表观消费比较稳定

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国钢材市场深度调查及投资前景预测报告》

钢材净出口量波动较大

资料来源:公开资料整理

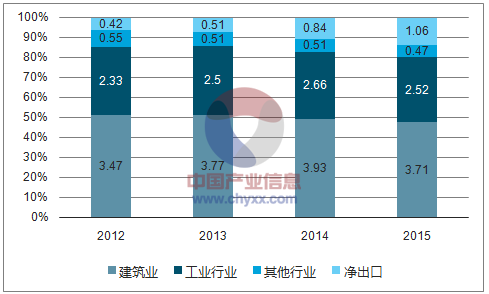

钢铁的下游主要是建筑和工业。结合冶金规划院的测算和海关总 署的相关数据,2015 年我国的钢材需求总量达到 7.8 亿吨,其中出口 1.1 亿吨,国内消费 6.7 亿吨。建筑行业用钢约 3.7 亿吨,占国内钢材 消费比例的 55.4%、工业用钢约 2.5 亿吨,占国内钢材消费比例的 37.6%、其他行业用钢约 0.5 亿吨,占国内钢材消费比例的 7.0%。

各行业用钢需求测算(亿吨)

资料来源:公开资料,智研咨询整理

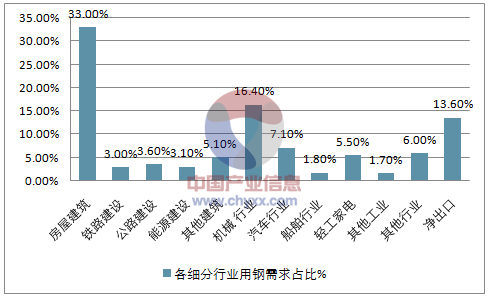

细分来看,建筑行业用钢主要包括房屋工程和基建工程,房屋工 程建筑又可分为住宅房屋、商业及服务用房屋和办公用房屋三大类。 其中,住宅房屋占比最大,超过 65%。基建工程主要包括铁路建设、 交通建设(公路、城市轨道、机场港口等)和能源建设(石油石化、 电力等)等。工业行业用钢主要集中在机械、汽车、船舶和轻工家电 四大行业。

2015 年各细分行业用钢需求占比

资料来源:公开资料,智研咨询整理

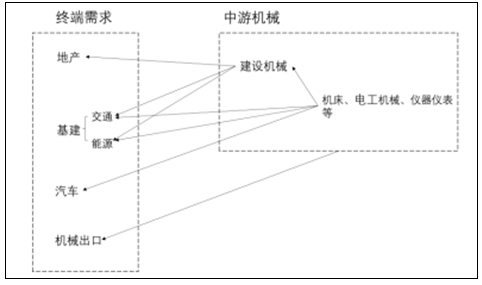

建筑行业对应的是固定资产投资需求,乘用车、家电对应的是居 民消费需求,二者均可认为是终端需求,影响因素存在于主要用钢行 业之外。机械行业则比较特殊,属于支持性行业,其需求要大量依赖 于其他主要用钢行业。比如重卡、挖掘机等机械的需求要大量依赖于 建筑的新开工面积,机床、发动机等机械的需求则大量依赖于下游汽 车、轮船和家电产品的消费增长。因此,终端需求的增长除了其直接 用钢需求的增长以外,还会在产业链上产生大量的连带用钢需求。

终端需求会带动中游机械的消费

资料来源:公开资料整理

一、房屋建筑用钢需求测算

房屋建筑是钢铁行业最重要的下游,2015 年的钢材耗用量为 2.5 亿吨,占比达 33%。在进一步分析之前,我们需要讨论一下数据口径。 钢铁存在库存因素,会造成采购和消费的不同步。一般的建筑工程都 在开工时采购,因此建筑新开工面积对于钢铁的短期供需影响较大。 但从需求分析的角度,竣工面积更能够反映出建筑行业对于钢材的实 际需求情况。我们按照竣工面积口径,将房屋建筑进一步细分为 6 大 类,即住宅、厂房、办公用房、教育用房、商业及服务用房以及其他 类房屋建筑。

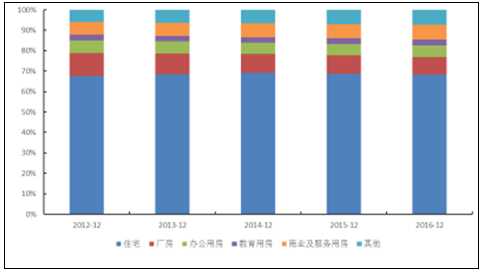

各类房屋的竣工面积占比

资料来源:公开资料整理

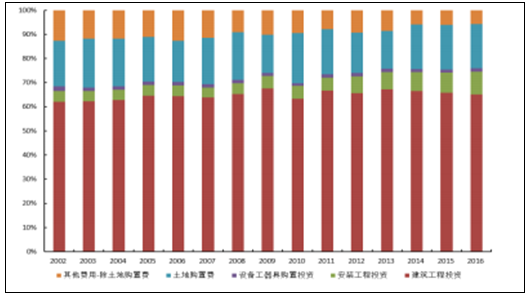

对于钢铁行业的需求预判,使用的比较多的是房地产投资完成 额。但我们认为,该指标对于分析年度钢材需求量的变动偏差较大。 从统计范围来讲,房地产开发投资完成额的统计主体为房地产企业进 行的各类型二级开发所进行的投资,不包括一级土地开发投资,也不 包括非房企进行的开发投资;从统计的内容来讲,房地产投资完成额 =建筑工程+安装工程+设备工具购置+土地购置费,而钢材的消费仅仅 是建筑工程和安装工程当中的一个组成部分,且还包含了价格变动因 素。因此,房地产投资与钢材需求量之间的相关性容易受到扰动。

房地产投资各组成部分构成占比

资料来源:公开资料整理

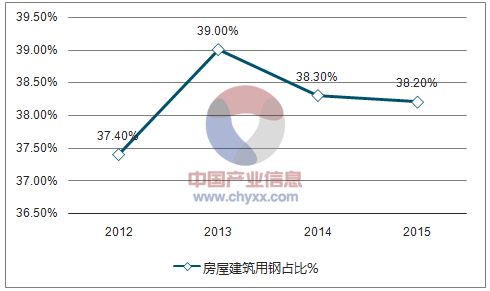

相比于房地产投资数据,我们认为建筑行业竣工面积数据更适合 与观测年度的钢材需求量。从分析的角度来看,建筑行业竣工面积数 据与钢材需求量之间的相关性更为稳定。我们使用“建筑行业粗钢消 费/房地产投资”这个数据进行分析。这个数据代表房地产投资每增加 1 亿元,粗钢的消费将增加的量。根据前面的分析,房屋建筑行业的 钢材消费占比约为国内钢材消费总量的 38%,且较为稳定。因此我们 估算建筑行业用钢量=粗钢表观消费量×0.38。如果该指标能够长期保 持相对稳定,则我们认为房地产投资的增速能够较为稳定的预测钢材 消费。

国内房屋建筑用钢占比稳定

资料来源:公开资料,智研咨询整理

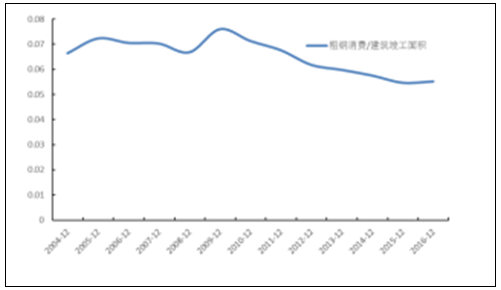

我们分别使用房地产投资和建筑行业竣工面积这两个数据计算 该比例。可以看到,“建筑行业粗钢消费/房地产投资”数据从 2004 年的 0.85 下跌到 2016 年的 0.26,降幅高达 69.4%,而且从 2009 年以 来每年都有一定幅度的下行。而“建筑行业粗钢消费/建筑竣工面积” 数据从 2009 年的高点 0.088 下降到 2015 年的低点 0.063,振幅仅为 27.9%,且 16 年该指标已经有所企稳。

因此认为建筑行业竣工 面积是比较好的衡量建筑行业用钢的指标。我们取该比值近年来的中 枢值 0.07 进行计算,则建筑行业的竣工面积每增加 1 万平,则粗钢需 求量增加 0.07 万吨。 但使用建筑行业的竣工面积指标比较大的缺陷是其更新的滞后 性较为严重。房地产投资数据是阅读更新,而建筑行业的竣工面积数 据则是季度更新,而且一般而言时滞在 2 个月左右。因此,我们认为, 房地产投资数据适合于钢铁需求短期的实时跟踪监测,而建筑行业竣 工面积数据适合于中长期的钢铁需求分析。

粗钢消费/房地产投资趋势性明显

资料来源:公开资料整理

粗钢消费/建筑竣工面积较为稳定

资料来源:公开资料整理

二、基础设施用钢需求测算

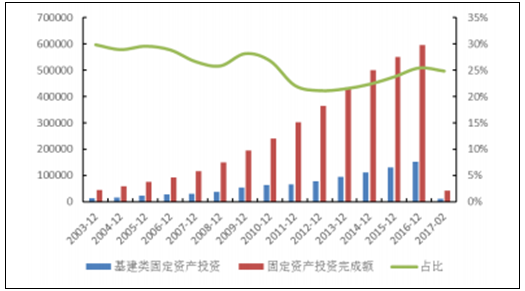

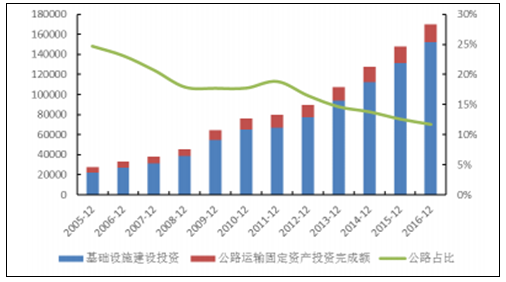

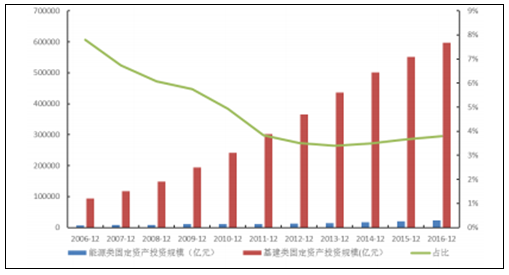

基础设施建设投资指的是交通运输、仓储和邮政业,电力、燃气 及水的生产和供应业以及水利、环境和公共设施管理业,三大行业固 定资产投资的总和。固定资产投资中,基建类投资的占比在 20%-30% 区间内波动。2016 年基建类固定资产投资规模达到 15.2 万亿,10 年 期复合增长率 18.9%。

基建类固定资产投资规模和占比(亿元)

资料来源:公开资料整理

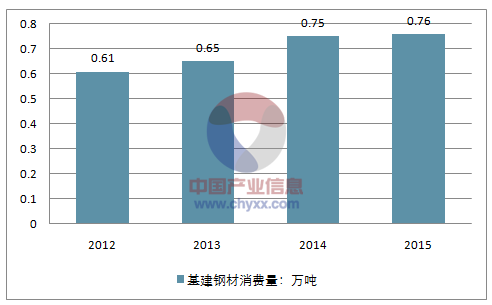

据冶金规划院测算,基建相关的钢材需求主要包括交通工程和能 源工程两大领域。交通工程又可以分为公路建设和铁路建设。2015 年 基建类钢材消费总额达到 7580 万吨,较 2014 年微增 70 万吨。

基建钢材消费量(万吨)

资料来源:公开资料,智研咨询整理

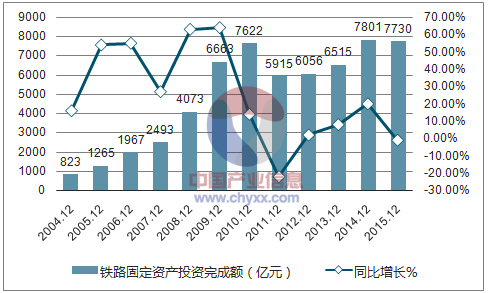

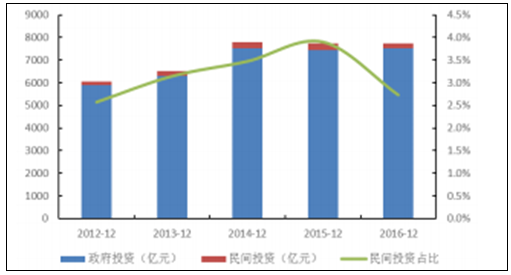

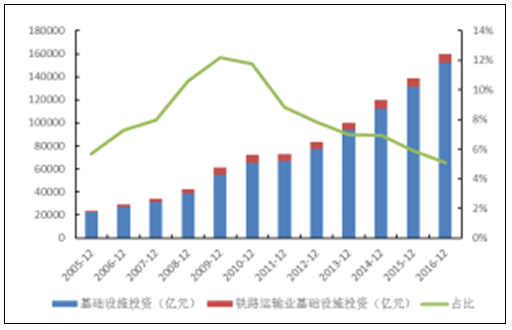

铁路建设的钢材消费涵盖线路用钢(调制钢筋、螺纹钢筋、预应 力钢丝等)、轨道用钢以及桥梁用钢(各类型钢、桥梁板)等。我们 计算“铁路建设用钢/铁路运输固定资产投资规模”,计算结果约为 0.3, 即每增加 1 亿元的铁路运输固定资产投资,则铁路建设的直接钢材消 费增加额约为 3000 吨。我们进一步研究铁路运输业固定资产投资的 驱动因素。通过结构的拆分可以看到,铁路运输业的固定资产投资主 要来源于政府投资。

铁路固定资产投资完成额(亿元)

资料来源:公开资料,智研咨询整理

铁路建设用钢量(万吨)

资料来源:公开资料,智研咨询整理

铁路运输业固定资产投资结构

资料来源:公开资料整理

铁路固定资产投资占比

资料来源:公开资料整理

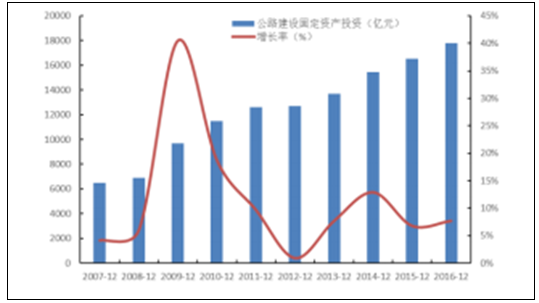

公路建设当中的钢材使用一般在桥梁建设、涵洞支撑以及护栏、 隔离带等方面。2016 年我国的公路建设固定资产投资规模达到 1.8 万 亿,10 年复合增长率达到 11.1%。“公路建设用钢/公路运输固定资产 投资规模”计算结果约为 0.16,即每增加 1 亿元的公路运输固定资产 投资,则公路建设的直接钢材消费增加额约为 1600 吨。

公路建设固定资产投资(亿元)

资料来源:公开资料整理

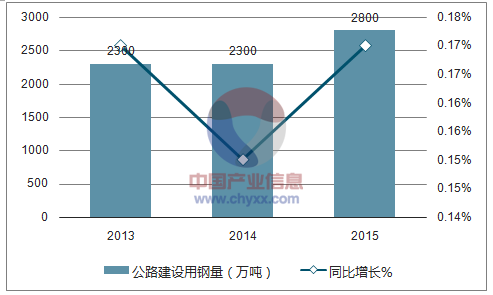

公路建设用钢量(万吨)

资料来源:公开资料,智研咨询整理

从占比来看,公路建设的固定资产投资占比近年来稳步降低,但 都保持在 10%左右的水平。占比下行的原因可能是近年来,我国部分 地区的高速公路密度已经逐渐饱和,导致高速公路建设的边际收益下 降,抑制了政府在高速公路建设当中的投资冲动。

基建钢材消费量(万吨)

资料来源:公开资料整理

三、能源建设方面用钢情况分析

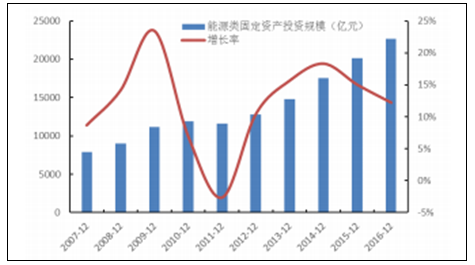

我们选取国家统计局口径的电力、热力的生产和 供应数据作为观察指标。“能源建设用钢/能源类固定资产投资规模” 计算结果约为 0.14,即每增加 1 亿元的能源运输固定资产投资,则能 源建设的直接钢材消费增加额约为 1400 吨。从占比来看,能源建设 的固定资产投资占比近年来稳步降低,从 2012 年以来就逐渐稳定在 3%左右的规模。

能源建设固定资产投资

资料来源:公开资料整理

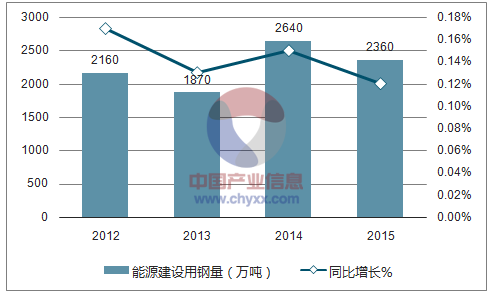

能源建设用钢量(万吨)

资料来源:公开资料,智研咨询整理

能源类固定资产投资规模(亿元)

资料来源:公开资料整理

四、汽车行业用钢需求测算

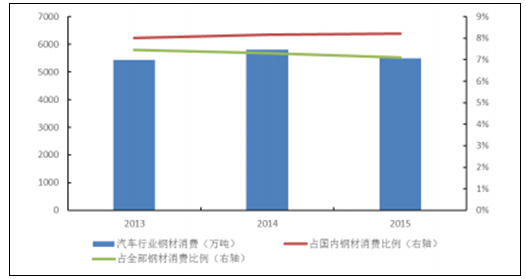

汽车行业近年来的用钢需求较为稳定,一般在 5500 万吨左右。 占国内钢材消费的比例约为 8.1%,占全部钢材消费的比例约为 7.3%。

汽车行业用钢需求

资料来源:公开资料整理

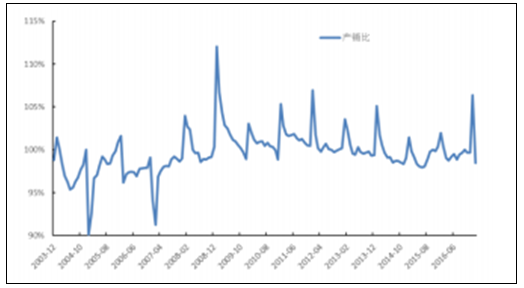

对于汽车产量我们一般使用中汽协的月度数据进行观测。汽车的产销比中枢接近于 1,产销能够比较迅速传递,证明汽车行业的库存 影响较少。可以通过需求分析直接对应到供给的影响,降低了我们的 分析难度。

汽车产量数据

资料来源:公开资料整理

汽车产销比接近于 1

资料来源:公开资料整理

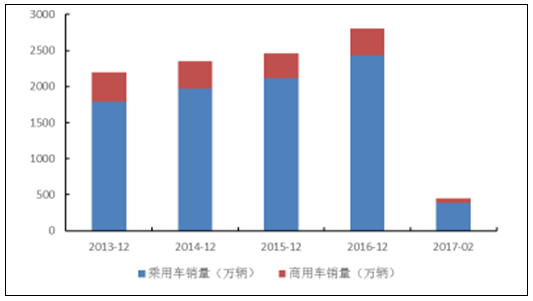

汽车行业的产品构成一般包含乘用车和商用车两类。乘用车主要 分为轿车、MPV 和 SUV 三大类,商用车主要包括客车和货车两大类。 根据总质量进行划分,货车可以分为重卡、中卡、轻卡和微卡四大类。 同样,根据载客量进行划分,客车可以划分为大客、中客、小客三大 类。汽车销售的主力品种是乘用车,销量占比超过 80%。

汽车销量构成

资料来源:公开资料整理

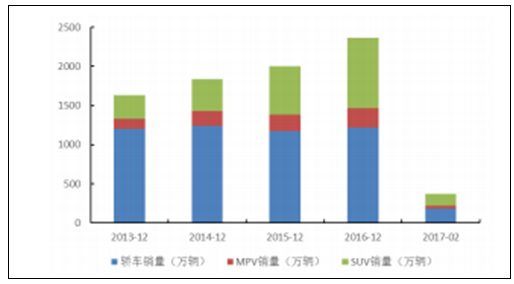

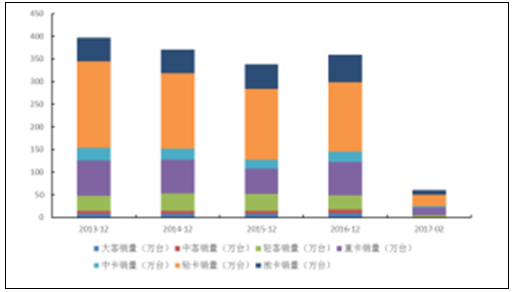

具体细分来看,乘用车的销量以轿车为主,但近年来 SUV 的占 比有明显的提升迹象。商用车的销量以轻型车为主,包括小型和微型 的货车以及客车。重卡销量增速是观测投资增速的重要先行指标,但 其销量占比较小。

乘用车销量构成

资料来源:公开资料整理

商用车销量构成

资料来源:公开资料整理

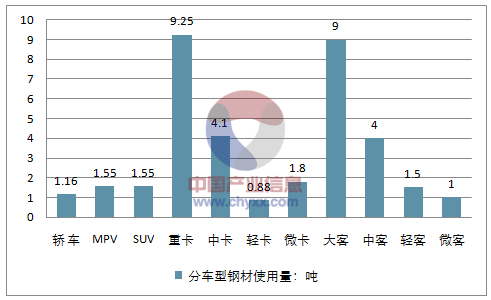

汽车行业所使用的钢材以板材和优质钢(硫、磷含量均≦0.04%) 为主,再配以带钢、型材、钢管等其他钢材。以制造 1 辆小型家用轿 车为例,需要使用钢板约 700kg、优质钢约 400kg、带钢约 90kg、型 材约 80kg、钢管约 40kg,以及其他类别的金属制品约 10kg。从用钢 量来看,不同车型的用钢量差别较大。重型商用车的单车用钢量较大, 一般在 9-10 吨左右。小微型车的用钢量相对较低,一般在 1 吨左右。

分车型钢材使用量

资料来源:公开资料,智研咨询整理

2016 年各车型耗钢量测算(万吨)

资料来源:公开资料整理

五、机械行业用钢需求测算

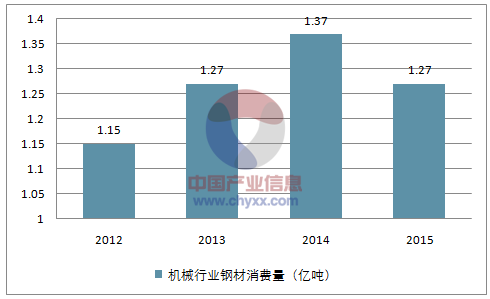

如前所述,机械行业属于中游的支持性行业,其钢材用量要大量 的依赖于下游的住宅、基建和汽车等终端需求行业。机械行业的存在 使得终端需求能够产生一定的乘数效应。虽然机械行业的用钢量较 大,但其需求弹性有限,变动幅度在 1000 万吨左右。

机械行业钢材消费量(亿吨)

资料来源:公开资料,智研咨询整理

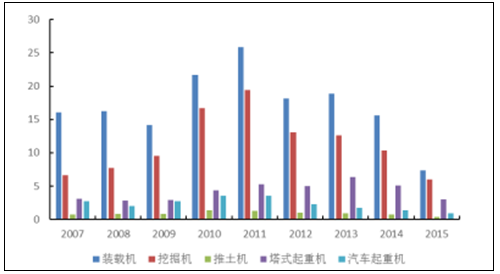

我们挑选与建筑行业联系较为密切的工程机械的钢材消费量进 行研究。工程机械的主要产品包括装载机、起重机、挖掘机、推土机 等。其中,起重机又可以分为汽车起重机和塔式起重机两大类。各类 工程机械的销量如下。

各类工程机械销量(万台)

资料来源:公开资料整理

工程机械所使用的钢材主要以中厚板和型材为主。根据各类机械 的产量以及每种机械的用钢量,我们测算得到以上 5 类主要工程机械

2015 年的用钢量合计为 358 万吨。

品种 | 主流产品 | 钢材品种 | 钢材消耗(吨/台) |

挖掘机 | 22 吨级挖掘机 | 用于车身、车斗和伸缩臂的板 材 | 18 |

25 吨级挖掘机 | 19.8 | ||

装载机 | ZL50 | 其中结构件板(车架、动臂、铲斗等)板材、外观件(油箱、地板、驾驶室等)板材 | 13.7 |

汽车起重机 | Qy8 | 高强度板材 | 8 |

Qy25 | 25 | ||

塔式起重机 | 25米 | 主要是角钢,也有少量方钢,板 材和异型管钢 | 8 |

80米 | 37 | ||

推土机 | 山推 220 马力 | 中厚板,薄板,圆钢,角钢,槽钢, 钢管等 | 25 |

山推 160 马力 | 20 |

资料来源:公开资料,智研咨询整理

5 类工程机械用钢量合计(万吨)

资料来源:公开资料,智研咨询整理

六、未来钢铁消费的主要驱动力

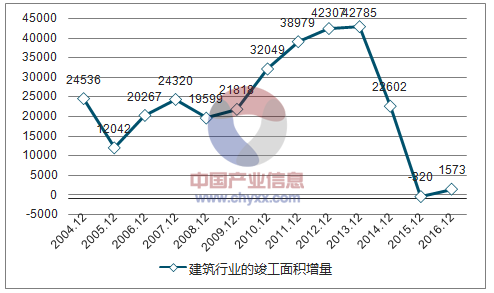

最后讨论一下我国钢材消费端的未来主要驱动力。我们使用房屋 竣工数据来观察建筑行业对于钢材的实际消耗情况。2015 年我国的建筑行业的竣工面积增量产生了断崖式下跌,且2016 年仍然稳定在较低的水平,我们认为 2015 年可能是建筑行业的 用钢需求拐点。传统的依靠基建和房地产拉动钢材需求的模式恐将走 到尽头。

建筑行业的竣工面积增量走势

资料来源:公开资料,智研咨询整理

由于建筑行业,包括基建和房地产,的直接钢材消耗超过 55%, 加上房地产和基建产业链上的重卡、建筑机械、机床等行业的钢材需 求,以及与房地产紧密相关的家电等需求,预计建筑行业对于钢材的 消耗量比例将超过 60%。因此我们判断,随着建筑行业的增速触顶, 未来钢材的消费总量难以大幅增长。未来行业将呈现出总量稳定,结 构调整的格局。 结构调整的主要来源是钢结构的建筑的大量推广应用。

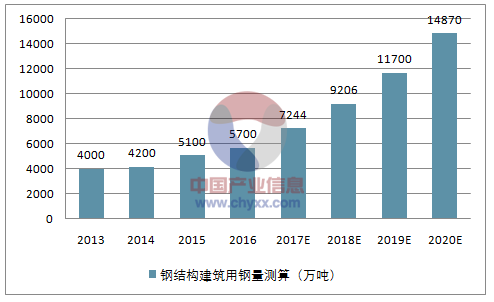

根据我们 的深度报告《政策拐点已至,钢结构行业有望迎来爆发式增长》中的 测算,目前建筑用钢的比例仅为钢铁产量的 9.2%。我们假设钢铁产量 在未来 3 年没有大幅下行,每年的产量降低幅度为 1%,则我们预计 到 2020 年建筑用钢结构的复合增长率将达到 27%。

钢结构建筑用钢量测算(万吨)

资料来源:公开资料,智研咨询整理

于螺纹钢和线材的需求较少。同时钢结构建筑对于水泥的需求也会大 幅减少。从数据来看,传统的钢筋、盘条配水泥的建材产量已经连续 两年下降,而钢结构的主要用材型钢的产量则大幅提升。我们认为, 钢铁行业总量收缩,结构调整的格局正在出现。

主要钢材品种产量

单位:万吨 | 钢筋 | 环比增量 | 盘条 | 环比增量 | 型钢 | 环比增量 |

2006-12 | 5689.5 | 339.0 | 4806.7 | 558.8 | 1169.2 | 319.0 |

2007-12 | 6182.0 | 492.5 | 5337.0 | 530.4 | 1132.6 | -36.7 |

2008-12 | 5980.4 | -201.6 | 5116.7 | -220.3 | 1113.4 | -19.2 |

2009-12 | 7582.3 | 1601.8 | 5639.5 | 522.8 | 1411.9 | 298.5 |

2010-12 | 8692.0 | 1109.8 | 6121.2 | 481.7 | 1422.7 | 10.8 |

2011-12 | 9958.8 | 1266.8 | 6513.0 | 391.8 | 1577.4 | 154.7 |

2012-12 | 11626.1 | 1667.2 | 6578.1 | 65.1 | 1530.8 | -46.6 |

2013-12 | 13703.3 | 2077.3 | 7177.5 | 599.3 | 1742.1 | 211.3 |

2014-12 | 13001.6 | -701.7 | 7399.5 | 222.1 | 1683.4 | -58.8 |

2015-12 | 12850.2 | -151.4 | 7375.1 | -24.5 | 1616.7 | -66.7 |

2016-12 | 11999.0 | -851.2 | 6876.6 | -498.5 | 1826.1 | 209.3 |

资料来源:公开资料,智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国钢材行业市场深度监测及发展规模预测报告

《2024-2030年中国钢材行业市场深度监测及发展规模预测报告》共十五章,包含中国钢铁产业上市公司数据分析,2019-2023年中国钢材企业营销分析,对中国钢材投资及趋势预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询