一、海上钻井平台分类及定义

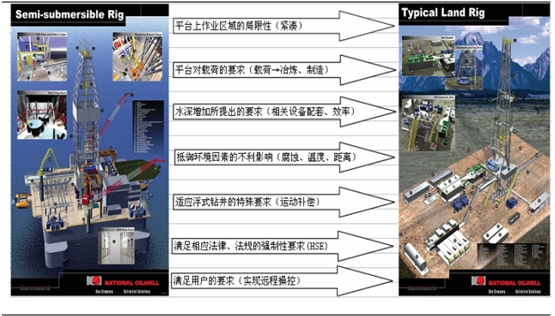

海上钻井平台主要用于钻探井的海上结构物。上装钻井、动力、通讯、导航等设备,以及安全救生和人员生活设施。由于海洋的特殊环境,海上钻机较之路上钻机在抗震性、潮汐波动、腐蚀、单位面积载荷等设计上更加严格。

海上钻机与陆地钻机对比情况

资料来源:公开资料整理

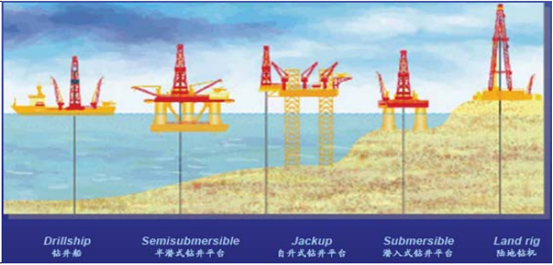

目前主要设备包括潜入式钻井平台、自升式钻井平台、半潜式钻井平台和钻井船。从大类上来看,主要是自升式钻井平台(Jackup)和浮式钻井平台(Floater)。

钻井平台种类

资料来源:公开资料整理

各种钻井平台性能对比

资料来源:公开资料整理

二、海上钻井平台的市场发展

克拉克森的钻井市场报告显示,2015年,全球海上钻井平台船队利用率降至30年来的最低点。2015年,全球钻井平台船队利用率从2014年底的87%降至70%,浮式钻井平台(包括半潜式钻井平台和钻井船)船队利用率从2014年的91%降至77%。同时,浮式钻井平台日租金也大幅下滑至253000美元,比2014年600000美元的最高点减少了42%。

在贝克休斯统计的全球七大区域中,除中东地区之外,其他六个地区在运营海上钻井平台数量均有所减少。

作为海工支援船(OSV)市场的主要需求来源,钻井平台船队利用率的下滑给海工船东带来了巨大压力。

数据显示,截止2015年11月,全球在运营海上钻井平台数量仅为290座,相比前年同期的395座大幅减少了26.6%,与2015年10月的304座相比也减少了4.6%。截止2015年年末,闲置钻井平台数量已经达到约120座。Hesse预计,2016年钻井平台船队利用率可能很难维持在60%以上。

作为OSV市场上最大的单一需求来源,一座海上钻井平台通常能为3至4艘OSV提供工作机会。120座闲置钻井平台意味着OSV市场需求可能减少480艘。

HBA Offshore的最新数据显示,在海工支援船(OSV)市场,目前平台供应船(PSV)供给过剩约为600至700艘,三用工作船(AHTS)供给过剩则高达800艘,全球海上供应施工船(OSCV)船队利用率也降至仅40%,闲置船舶总数已经超过1300艘。

三、世界钻井平台保有量分析

2016年全球钻井平台保有量达到1414台

资料来源:公开资料、智研咨询整理

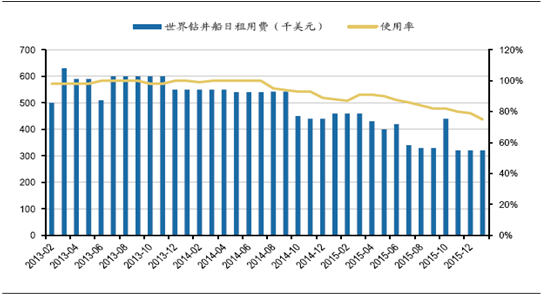

四、钻井平台的日费水平分析

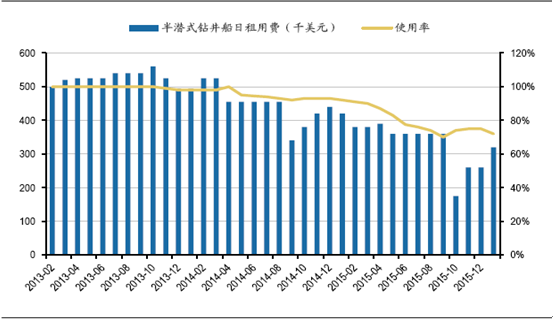

钻井船主要用于海上石油的开采,分为半潜式和浮船式钻井装置。深海石油开采的成本很高,钻探一口深海油井的成本动辄在1亿美元以上,是陆地同等产能油井成本的3—15倍,一座深水石油平台的造价就高达10亿美元以上。目前全球钻井船日租用费仅有2013-2014年的一半左右,平台使用率在70%以下,这说明深海石油等高成本石油在低油价压力下也逐渐收缩投资。

2013-2015年世界钻井船>7500ft平均日租用费和使用率

资料来源:公开资料整理

2013-2015年世界半潜式钻井船>7500ft平均日租用费和使用率

资料来源:公开资料整理

五、钻井平台的市场竞争格局

(一)钻井平台市场的竞争特点

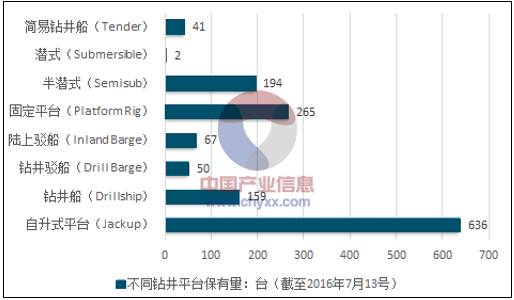

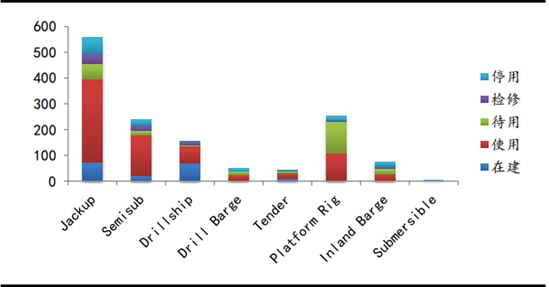

海洋钻井平台主要有 8 大类,分别是自升式平台(Jackup)、钻井船(Drillship)、钻井驳船(Drill Barge)、陆上驳船(Inland Barge)、固定平台(Platform Rig)、半潜式(Semisub)、潜式(Submersible)、简易钻井船(Tender)。浮式钻井平台(Floaters)主要包括钻井船(Drillship)、钻井驳船(Drill Barge)、半潜式(Semisub)、简易钻井船(Tender)。各种钻井平台的状态主要有 5 类,分别是在建、使用(钻井、修井、完井、生产)、待用(暂时闲置、备用、在途)、检修(检查、维护、升级)、停用。

不同海洋钻井平台的状态分布

资料来源:公开资料、智研咨询整理

主流钻井平台是自升式、半潜式、钻井船。自升式平台保有量最大,达到 636座。半潜式平台保有量有 194座,使用比例最高,为 81.1%,在建比例和停用比例都只有 10%左右的水平,发展也比较稳定,未来保有量会有所上升。

钻井船的保有量短期内会翻翻,而且目前钻井船的使用比例非常高,停用比例非常小,未来钻井平台需求的增加主要来自于钻井船。

不同钻井平台的状态比例

资料来源:公开资料整理

固定平台虽然保有量大,但没有在建量,待用量多于使用量,容量非常饱和;简易钻井船保有量非常低,有 29%的在建比例,但是未来增长空间有限;陆上驳船待用量和停用量非常接近使用量,待用比例和停用比例非常高,而且在建几乎没有,未来会逐渐被淘汰;钻井驳船保有量低,适用范围有限,停用比例已经非常高,未来也将逐渐被淘汰;潜式平台仅为2座

总体来说,未来主要的钻井平台是自升式、半潜式和钻井船,未来钻井平台的保有量会迅速上升,平台的增长主要来自于钻井船,自升式和半潜式呈现平稳发展或低俗增长态势。由于适用范围有限,也不适应深海钻采,其他平台的占比将会逐渐下降,甚至被淘汰。

(二)钻井平台市场的区域竞争

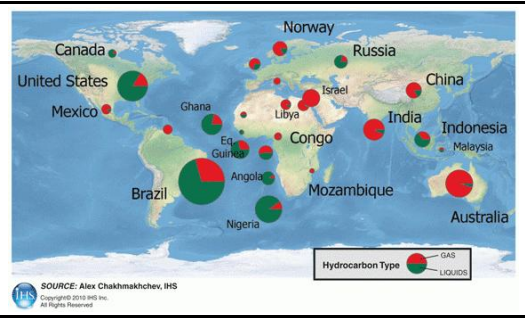

目前全球探明的石油储量中海洋石油储量约占全部储量的 34%,大陆架的储量约占所有海洋储量的 60%,深海和超深海约占 30-40%,最近几年新勘探的石油资源一半以上来自于海洋。全球海洋石油资源的分布形成了“三湾两海两湖”格局,三湾即波斯湾、墨西哥湾、几内亚湾,两海即北海和南海,两湖即黑海和马拉开波湖,北极也有可能蕴藏巨量的油气资源。巴西是后来新出现的海洋油气资源储量大国,巴西已探明的石油储量达 140 亿桶,远景储量高达 800 亿桶。

全球海洋石油和天然气探明储量分布

资料来源:公开资料整理

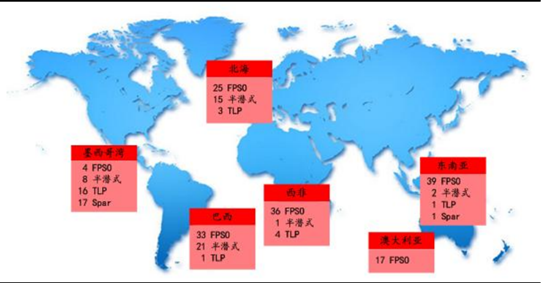

墨西哥湾、巴西海域、西非海域被称为海洋石油钻采的“金三角”,集中了目前80%以上的海洋石油钻采活动,海洋钻井平台和生产平台主要集中在“金三角”区域,以及亚太地区和北海。目前波斯湾、墨西哥湾、里海、北海地区开采比较成熟,西非、巴西、南海由于储量巨大而开发时间较短,有可能成为未来最主要的开采地,北极有可能成为远期海洋石油开采的战略重地。

目前全球大概有 260 多座浮式生产平台,其中约有 160 艘 FPSO、50 座半潜式生产平台、25 座 TLP、19 座 Spar,浮式生产平台也主要分布在墨西哥湾、大西洋两岸、北海、东南亚区域。FPSO 主要分布在东南亚(39 艘)、巴西(33 艘)、西非(36 艘),北海和澳大利亚周边海域也保有 FPSO,分别达 25 艘和 17 艘;TLP 和 Spar 主要分布在墨西哥湾。

海洋浮式生产平台的主要分布区域(座)

资料来源:公开资料整理

(三)钻井平台市场的企业竞争

2016年全球部分企业钻井平台拥有量统计图

资料来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2022年中国海上石油钻井平台行业深度评估及投资战略研究报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国光提取层材料行业产业链、市场规模及发展趋势分析:多元应用驱动市场规模扩张,技术创新助力行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![趋势研判!2025年中国铁路运输装备行业相关政策、产业链、拥有量、竞争格局及发展趋势分析:铁路建设持续推进,铁路运输装备需求空间广阔[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2025!中国皮革行业产业链、发展现状、竞争格局及发展趋势分析:皮革市场竞争激烈,行业营业收入小幅上涨[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国中医馆行业产业链图谱、产业环境、市场现状及未来趋势分析:医疗服务需求及医疗支出持续增长,为中医馆行业提供广阔前景[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![趋势研判!2025年中国微光器件行业产业链、发展历程、发展现状、重点企业及发展趋势分析:我国安防监控、军事国防等领域对微光器件需求不断增加 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年中国塑料吹膜机行业市场政策、产业链、发展现状、竞争格局及发展趋势:市场竞争较为激烈[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)