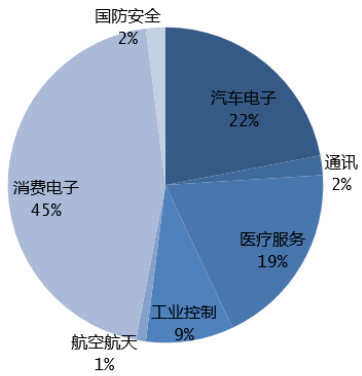

MEMS最主要的下游应用主要包括四大块 :消费电子、 汽车电子、 医疗服务以及工业领域 。目前消费电子和汽车电子以及医疗支撑起 MEMS 传感器消费的绝大部分,据报告,这三大应用占据整个 MEMS 目前 86%的市场份额。从长期来说,随着智能驾驶车联网的进一步深入,MEMS 传感器在汽车电子中的消费比重还将继续增加。同时工业 4.0、智慧物流、以及新的消费电子应用场景例如 AR/VR 的兴起,也将会给 MEMS 带来新的增量空间。

全球MEMS下游应用结构

1 、下游应用推动产业发展

和半导体产业类似,下游应用场景的创新,才是上游元器件发展的原动力。汽车电子和消费电子曾两次推动 MEMS 的发展浪潮。MEMS 产业先后经历了三次发展浪潮。

一:20 世纪 80 年代至 90 年代

1983 年 Honeywell 利用大型刻蚀硅片结构和背蚀刻膜片制作了集成压力传感器,将机械结构与电路集成在一个芯片内。80 年代末至 90 年代,汽车行业的快速发1983 年 Honeywell 利用大型刻蚀硅片结构和背蚀刻膜片制作了集成压力传感器,将机械结构与电路集成在一个芯片内。80 年代末至 90 年代,汽车行业的快速发展的第一次浪潮。

二:20 世纪 90 年代末至 21 世纪初

本阶段早期,喷墨打印头和微光学器件的巨大需求促进了 MEMS 行业的发展。而 2007 年后,消费电子产品对 MEMS 的强劲需求,手机、小家电、电子游戏、远程控制、移动互联网设备等消费电子产品要求体积更小且功耗更低的 MEMS相关器件,对 MEMS 产品需求更大,掀起了 MEMS 行业发展的第二次产业化浪潮,并将持续推动 MEMS 行业向前发展。

三:2010 年至今

产品应用的扩展,使MEMS行业呈现新的趋势。MEMS产品逐步应用于物联网、可穿戴设备等新领域,应用场景日益丰富,正渐渐覆盖人类生活的各个维度。此外,MEMS 是当前移动终端创新的方向,新的设备形态(如可穿戴设备)需要更加微型化的器件和更为便捷的交互方式。然而,物联网、可穿戴设备应用助推MEMS 第三次产业化浪潮的同时,行业仍然面临来自产品规格、功率消耗、产品整合以及成本等方面的压力,MEMS 产品及相关技术亟待持续改进,以满足更小、更低能耗、更高性能的需求。

就目前来说,消费电子和汽车电子是 MEMS 最主要的应用场景。其中消费电子的麦克风占据了最重要的比例,主要原因是以苹果为代表的智能手机普遍使用了2-3 个甚至 4 个以上的硅麦克风来实现通话的抑噪。而汽车电子中主要以气压传感器为主。

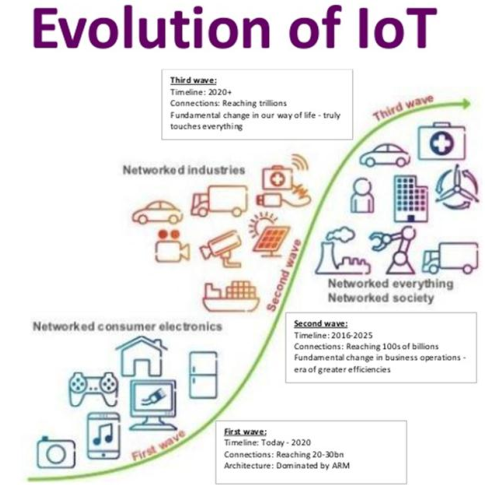

IOT 产业发展三阶段

另外从全球总体情况看,MEMS 高端和主要的应用集中在美国、日本等少数经济发达国家,其占据了传感器市场 70%以上份额,发展中国家所占份额相对较少。其中,市场规模最大的 3 个国家分别是美国、日本和德国,分别占据了传感器整体市场份额的 29.0%、19.5%、11.3%。未来,随着中国、印度、巴西等发展中国家经济的持续增长,对传感器的需求也将大幅增加。

随着智能化的进一步发展,各种新兴应用领域如可穿戴设备、智能家居及工业4.0等将为MEMS提供更广阔的发展空间。据预测,到 2018 年,MEMS 行业的产值将突破 220 亿美元。同时,据预计,到 2020 年,MEMS 终端应用产品会越来越丰富和多元化,届时将有 500 亿部设备连接到互联网,其应用领域将会逐步延伸并涵盖包括智能家庭、可穿戴设备、健康监测、独立老年生活、智能农业生产、资产跟踪、智能工厂与生产监控、智能社区等多个领域。作为物联网不可或缺的组成部分,MEMS产品的使用量将呈指数级增长,预计 2018 年以后仍将保持超过 10%的年均复合增长率。

2 、 汽车电子

据调查报告,2015 年全球汽车半导体市场达到了 290 亿美元,同比增长 0.2%,汽车半导体主要是指车用 MEMS 传感器和车用 IC(车用 ECU+执行器驱动芯片)两大类,以压力传感器、加速计、陀螺仪与流量传感器四类器件为主,合计占汽车 MEMS 系统的 99%。其中压力传感器是汽车中应用最多的传感器,其在汽车电子应用市场的出货量超过总量的 50%以上。车用MEMS 传感器是汽车的感官,预计车载MEMS 传感器的市场规模将由2014 年的 31 亿美元增长至 2020 年的 55 亿美元,2015-2020 年 CAGR 为 10.0%。

汽车电子控制系统由传感器、电子控制器和执行器三部分组成,传感器用来采集各种信息,电子控制器(ECU)用来分析处理传感器采集的各种信号,并向执行器发出控制指令,而执行器则根据 ECU 的指令完成具体操作。

汽车电子产业被认为是 MEMS 器件的第一波浪潮的推动者,主要是受益于各国政府全面推出汽车安全规定和汽车智能化的发展趋势。

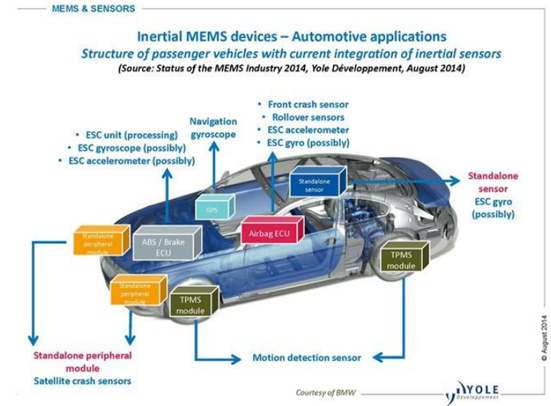

汽车电子中MEMS应用主要部件

汽车平均集成 20 个 MEMS 传感器,高端汽车达到 30~50 个 MEMS 传感器,特斯拉更是达到使用 500 个 MEMS 传感器,正在兴起的自动驾驶汽车未来也加大对 MEMS 的需求。车载 MEMS 主要用于防抱死系统(ABS)、电子车身稳定程序(ESP)、电控悬挂(ECS)、电动手刹(EPB)、斜坡起动辅助(HAS)、胎压监控(EPMS)、引擎防抖、车辆倾角计量和车内心跳检测等。

汽车电子 MEMS 器件市场份额非常集中。2014 年全球前十大车用 MEMS 供应商的销售额占据整体市场的 78%。其中博世作为加速计、陀螺仪和压力传感器的主要供应商。全球著名的公司包括美国霍尼韦尔公司、福克斯波罗公司、美国恩德福克公司,荷兰飞利浦公司,德国英飞凌公司,英国 Bell&Howell 公司等。中国在汽车 MEMS 器件领域还处于起步阶段,还没有出现一定规模的企业。

3 、 智能消费电子

目前消费电子已经取代汽车领域成为 MEMS 最大的应用市场。手机和平板电脑的 MEMS 传感器几乎占据了消费电子 MEMS 传感器市场的 90%。加速度计几乎已经应用于所有智能手机设备中,与此同时陀螺仪使用率也在迅速提升,许多智能手机采用两个陀螺仪以通过图像手动补偿功能提高照片质量。

在所有消费电子 MEMS 传感器中,由于苹果对产业的引领作用,硅麦克风是目前增长速度最快、确定性最高的器件之一。据研究表明,硅麦克风市场从 2013 年的 7.85 亿美元预期增长到 2019 年的 16.5 亿美元,年均复合增长率为 13.2%。硅麦克风在 2015 年出货量 38 亿颗居所有类型 MEMS器件之首,预计未来平均每部智能手机将搭载>2.4 个硅麦克风,智能手表、智能眼镜、智能家庭等新兴应用领域也将驱动其高速成长。中国 MEMS 公司在硅麦克风业务中已经初现规模,凭借地理优势进一步提高市场份额。瑞声科技(AAC)和歌尔声学 2014 年位居 MEMS 麦克风份额第二三位。

智能手机传感器主要器件

此外,惯性测量单元/组合则有望受益于可穿戴设备等机会呈现爆发式增长,特别是组合惯性传感器的出现将在提高产品集成度的同时增加单个设备的附加值,可以极大的提高市场空间,成为惯性传感器中增长最快的领域。据预测,2014至2019年全球消费电子MEMS传感器市场将以11.2%的年复合增长率增长,市场规模将从 2013 年的 28.5 亿美元增长到 2019 年的100 亿美元。虽然国外四大厂商 STMicro、InvenSense、Bosch 和 AKM 占据了大部分市场份额,但随着国内厂商技术的成熟,开始逐步进入这个市场。

4、生物医疗

生物医疗应用 MEMS 市场高速成长。MEMS 传感器被广泛应用于生物和医疗电子产品中,如生物制药、pH 胶囊、心脏起搏器、精密手术仪器、医疗机器、仿生眼、智能假肢、血糖仪、数字血压计、血气分析仪、数字脉搏和心率监视器、数字温度计、怀孕测试仪、透皮给药系统、透析系统和氧浓缩器等。硅基微分配器、压力传感器、流量计在医疗类 MEMS 市值中占据主要份额。在保障设备安全性的前提下,MEMS 器件可以提升医疗器械的敏感度、精确度,大幅提高设备的自动化、智能化和可靠性水平。同时,MEMS 技术可以把信息的获取、处理和执行集成在一起,组成具有多功能的微型系统,制造出新型微医疗仪器。

生物医疗市场将成为增长速度最快的 MEMS 应用领域, 2019 年生物医疗MEMS 器件市场将达到 72 亿美元。在保障设备安全性的前提下,MEMS 器件可以提升医疗器械的敏感度、精确度,大幅提高设备的自动化、智能化和可靠性水平。同时,MEMS 技术可以把信息的获取、处理和执行集成在一起,组成具有多功能的微型系统,制造出新型微医疗仪器。生物医疗市场将成为增长速度最快的 MEMS 应用领域,预计市场规模将从 2014 年的 22 亿美元增长至 2019 年的 72 亿美元左右,年均复合增长率近 27%。

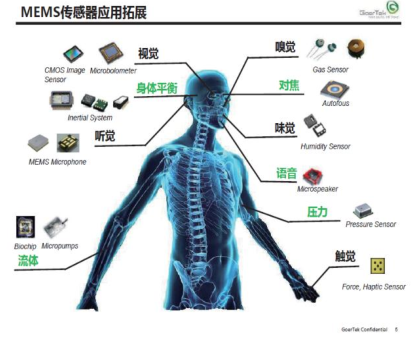

医疗行业部分MEMS传感器应用场合

5 、工业自动化以及工业 4.0

随着《中国制造 2025》和十三五相关产业规划发布实施,“智能制造”已经上升到国家意志层面,智慧工厂相关的产业机会确定性很高,智能感知与控制相关产业作为智能制造的核心环节,将受益于制造产业智能化升级的浪潮。

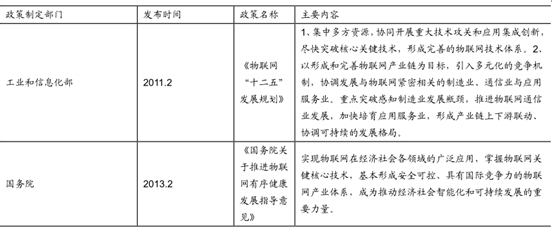

近年来,工业和信息化部先后出台了《物联网“十二五”发展规划》等相关政策,并在积极研究出台支持传感器产业发展的相关政策。自 2011 年开始,国家层面就对物联网的发展给与高度关注。工信部、国务院等多部委多次发布纲要、指导意见,为大力发展物联网在国内发展定下基调。未来传感器产业将会面临更为宽松的政策环境,在国家政策的扶持下,传感器产业将会迎来快速发展时期。

物联网国内推出的相关政策

工业与通信领域也存在广阔的新兴传感器应用空间。第三大市场工业类 MEMS器件种类繁多,常见的有陀螺仪、加速度计、惯性测量组合(IMU)、振荡器、压力传感器等。近年来红外探测器也向工业市场进军,气体/化学传感器则有望受空气质量检测和安全需求驱动高速增长。2014 年工业 MEMS 市场为 11 亿美元,预计 2020 年可达 21 亿美元,2015-2020 年 CAGR 为 10.8%。通信领域最主要的光学 MEMS 器件包括 MEMS 光开关(含微镜)、光衰减器等,云计算和大数据需要新技术应对海量数据传输的挑战,将带来光学 MEMS 器件成长机遇。2014 年通信类 MEMS 市场为 2.4 亿美元,预计 2020 年可达 3.1 亿美元。

6 、国内应用目前起步阶段,但预期发展快于平均

2015 年中国 MEMS 市场规模为 308.4 亿元,增长 16.1%,消耗了全球四分之一的 MEMS 器件。国内 MEMS 主要的传感器设计公司有美新半导体、明皜传感、矽睿科技、深迪半导体、敏芯微电子等。同时国内 MEMS 企业规模还相对较小,单个企业较少有年销售额超过 1 亿美金;高端传感器还主要是以进口产品为主,整个 MEMS 传感器主要以国外品牌为主。据显示,中国中高端传感器的进口比例达 80%,传感器芯片的进口比例更高达 90%,显示本土中高端传感器技术和产业化的落后。

从产品使用领域结构来看,国内 MEMS 公司在营业规模、技术水平、产品结构、与国外有明显差距,60%-70%的设计产品集中在加速度计、压力传感器等传统领域。工艺开发是我国 MEMS 行业目前面临最主要的问题,产品在本身技术实力和生产工艺还有待于进步。

中国传感器产品结构

虽然国内主要集中在初级阶段,中低端应用。但从近几年的发展来看,中国地区已经成为过去五年全球 MEMS 市场发展最快的地区。2015 年,我国 MEMS 市场规模接近 300 亿元,且连续两年增幅高达 15%以上;而且从中长期来看,国内 MEMS 行业的发展增速会快于国外,到 2020 年,我国传感器市场增幅将进一步提升,年平均增长率将达到 20%以上,继续保持全球前列。

从国内市场来看,我国拥有全球规模最大的集成电路市场。苹果、三星、小米、华为、中兴等手机品牌在中国设厂生产,加之汽车电子、物联网、无人机、智能家庭等概念产品的逐步兴起,以及可穿戴设备的蓬勃发展,国内市场对硅麦克风、加速度计、陀螺仪、电子罗盘、射频仪器、高精度压力传感器、气体传感器等MEMS 器件的需求快速增长。

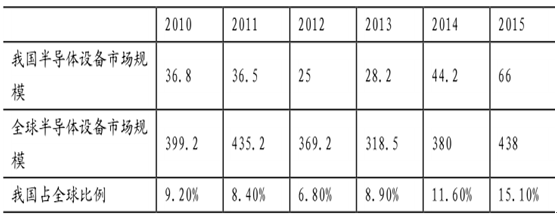

据估计,中国市场在全球市场的占比将从2010年的9.2%增长到2015年占比 15.10%。

中国VS全球半导体市场规模

相关报告:智研咨询发布的《2017-2022年中国微机电系统(MEMS)市场研究及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国MEMS行业市场专项调研及投资前景研究报告

《2025-2031年中国MEMS行业市场专项调研及投资前景研究报告》共十四章,包含2025-2031年MEMS行业投资机会与风险,MEMS行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国MEMS市场规模、投融资情况及未来发展前景分析:市场规模达705.4亿元[图]](http://img.chyxx.com/2021/12/K8532Q2POB_m.jpg?x-oss-process=style/w320)

![研判2025!中国水利工程建筑行业市场政策、产业链、发展现状、竞争格局及发展趋势分析:行业准入门槛较高[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中国水环境监测行业市场政策、产业链、发展现状、竞争格局及发展趋势研判:市场前景十分可观[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国智能呼叫服务平台行业发展现状及未来发展趋势研判:其于AI技术智能呼叫服务平台将逐渐成为主流,行业将更智能、更人性、更融合[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)