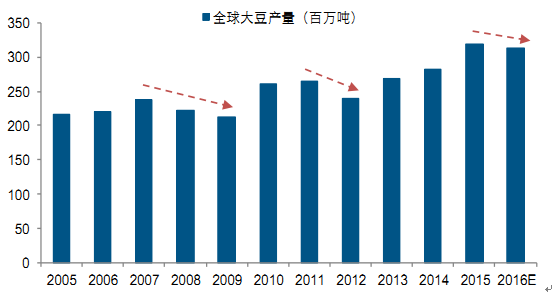

厄尔尼诺—拉尼娜周期将制约大豆主产国产量增长。厄尔尼诺致阿根廷在大豆收获期遭遇洪涝灾害,大豆产量和质量受损,在美国、巴西产量同比变动不大的情况下,预计 15/16 年度大豆总产量将下滑至 3.13 亿吨,减产幅度为 2%;下半年拉尼娜大概率发生或使大豆主产国单产受到影响,进而制约 16/17年度大豆产量增长。需求端来看,随着蛋白需求的刚性增长,全球大豆消费也保持稳健增长,15/16 年度,全球大豆消费总量或将达到 3.18 亿吨,同比增长 5.74%,全球大豆供需格局将由宽松逐步转向平衡甚至趋紧。

全球大豆产量从 1992 年的 1.17 亿吨增加到 2015 年的3.16亿吨,增幅高达 170%。世界大豆的供给格局高度集中,(1)从国别来看,全球大豆产量最高的国家分别是美国、巴西、阿根廷和中国,产量之和占世界大豆产量的比例为 86.8%,其中,美国是最大的大豆生产国,占比达 33.9%;(2)出口量方面,世界主要三大出口国为巴西、美国和阿根廷,出口量之和占比达 89.2%,其中巴西占比就达 44.9%,美国占比达 35.7%。

2014年全球大豆产量分布

全球大豆贸易格局

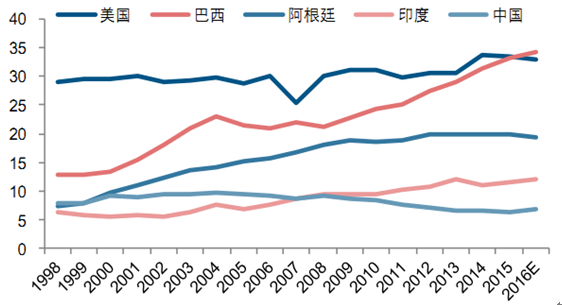

全球大豆生产主要分布于美国、巴西、阿根廷和中国。过去 20 多年间,四国大豆产量占全球总产量的比重始终在 87%以上,集中度非常高。从全球大豆种植面积来看,巴西种植面积自 1998 年至今呈现高速增长的趋势,增幅高达 167%,预计在今后几年内将超过美国成为全球第一大大豆种植国,而印度大豆种植面积于 2007 年超过中国成为全球种植面积第四大国。随着南美种植面积的扩张,大豆生产集中程度可能会进一步加强。

大豆主产国播种面积变化情况(百万公顷)

世界大豆的出口国主要有巴西、美国和阿根廷。2002 年以前,美国大豆的出口量居世界第一,并比整个南美大豆出口量的总和还要高。但随着巴西、阿根廷大豆产量的大幅增加,美国主宰世界大豆出口贸易的格局发生了变化。2002 年,巴西和阿根廷大豆的出口总和上升到 2844 万吨,首次超过美国出口量 2842 万吨,增幅高达 353%。而到2012 年时,巴西出口量已上升到 4190 万吨,首次超过美国大豆出口量。

大豆主产国出口量变化(百万吨)

自 20 世纪 90 年代初期以来,全球大豆供给快速增长,产量从 1992 年的 1.17 亿吨增加到 2015 年的 3.2 亿吨,年复合增长率高达 8.72%,产量高速增长的主要原因就在于转基因技术的大面积推广带动大豆单产和种植面积的大幅提高。

全球大豆产量变化

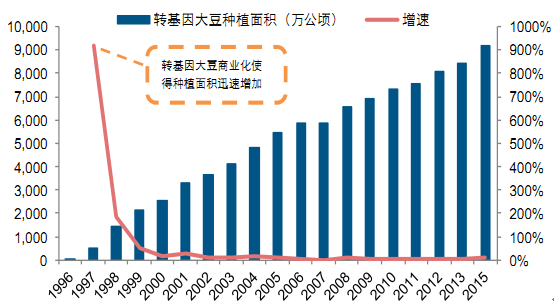

转基因大豆的商业化种植直接带动单产和种植面积的大幅度提高,从而推动大豆产量的快速增长。美国于 1993 年前后开始转基因大豆的商业种植。1994 年孟山都公司培育的抗草甘膦转基因大豆被批准商业化种植,自此大豆转基因技术在美国、阿根廷、巴西得到了大面积的推广。在 1996 年转基因大豆刚开始大规模商业化种植时,种植面积只有50 万公顷,到 2015 年,全球转基因大豆种植面积已经达到 9165 万公顷,相当于全球转基因作物种植面积的 51%,占大豆种植面积的 77.2%。大豆种植面积也由 1998 年的6300 万公顷增加到 2015 年的1.13 亿公顷,十几年间几乎翻了一倍。

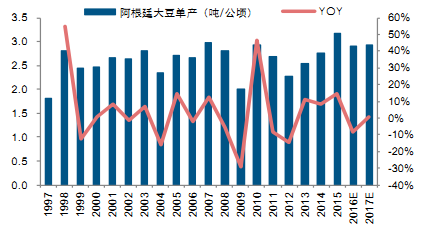

从单产来看,自 1998 年以来,转基因大豆种植国美国、巴西和阿根廷单产都有所增加,2015 年三国单产分别为 2.96 吨/公顷、2.88 吨/公顷和 2.76 吨/公顷,均高于全球单产2.65 吨/公顷,其中阿根廷单产增幅最大,比 1998 年增长52.5%,巴西和美国增幅分别为 17%和 26.9%。而非转基因大豆种植国中国单产则基本没有变化,十几年间始终在1.8 吨/公顷附近波动,单产明显低于转基因大豆种植国。

全球转基因大豆种植面积变化

全球大豆种植面积迅速增长

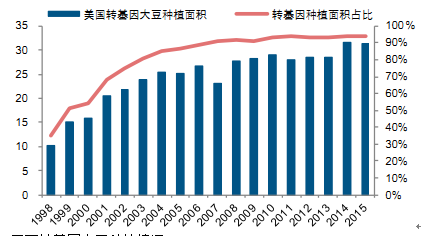

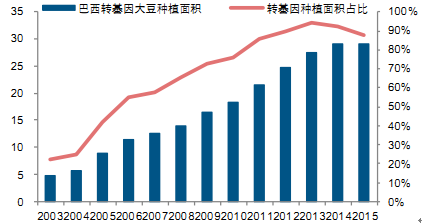

美国和巴西是当前全球最大的两个转基因大豆种植国,转基因大豆种植比重不断增加。到 2015 年,转基因大豆已占美国大豆种植总面积的 94%,占巴西大豆种植总面积的87.4%,而阿根廷更是早在 2010 年转基因大豆种植面积占比就已高达 99%。

美国转基因大豆种植情况

巴西转基因大豆种植情况

大豆主产区集中在美洲地区,美国、巴西、阿根廷三国全球占比 83%,大豆供给端的高度集中使得极端天气极易影响全球大豆供给。

受半世纪以来最强厄尔尼诺的影响,南美大豆主产区受灾情况较为严重,加之今年厄尔尼诺之后将迎来拉尼娜现象的概率不断提高,拉尼娜天气通常给太平洋东岸带来干旱天气。根据历史数据,拉尼娜会对大豆造成明显的减产影响,2007/08、2010/11 均为拉尼娜年,前者导致 2008、2009 年连续两年全球性减产,后者导致 2012 年全球性大幅减产,因此,预计 15/16年度全球大豆产量为 3.13 亿吨,减产幅度为 2%,若拉尼娜如期到来,16/17 年度全球大豆产量或将继续下行。

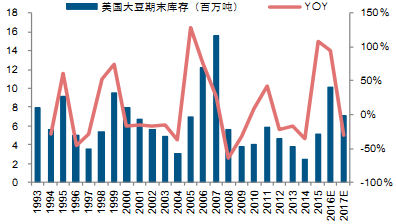

从库存情况来看,南美减产叠加美国出口预期增加,预计 15/16 年度全球大豆库存将降至 7229 万吨,同比下降 7.68%。

全球大豆产量变化情况

全球大豆库存变化情况

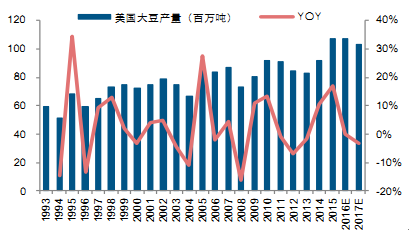

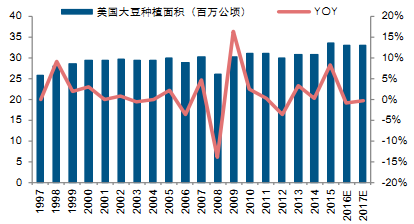

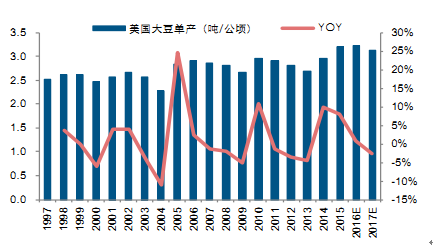

美国是世界大豆第一大生产国和第二大出口国,14/15 年度大豆产量 1.07 亿吨,同比增加 16.9%,产量占全球大豆总产量的 33.4%。近年来大豆种植面积一直保持较为平稳,14/15年度美国大豆种植面积为3342万公顷,预计15/16年种植面积将小幅下降至3311万公顷(同减 0.93%)。

拉尼娜可能对美国的影响:16 年下半年拉尼娜现象将大概率发生,拉尼娜通常会给美国带来较为干燥的天气,而大豆需水较多,在结荚到灌浆期若没有充足水分,就会造成幼荚脱落和秕粒、秕荚,大豆结荚能力受限从而使得单产下降。拉尼娜对 16/17 年度美国大豆产量的影响将取决于其发生的时间和强度,7、8 月份是大豆生长的关键期,天气对单产的影响较为显著,拉尼娜若推迟至 9 月以后发生,大豆结荚基本完成,则对美国大豆生产的影响将大幅减小。

美国大豆产量增速下滑

美国大豆期末库存开始下降

美国大豆种植面积保持平稳

美国大豆单产情况

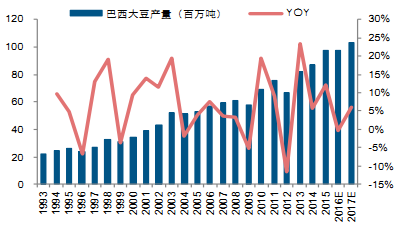

巴西是世界大豆第二大生产国和第一大出口国,14/15 年度大豆产量 9720 万吨,同比增长 12.1%,占全球大豆产量的 30.4%;其中大豆出口量 5061 万吨,同比增长8.07%,占全球大豆出口总量的 40.1%。

拉尼娜可能对巴西的影响:巴西大豆将于 11 月开始进入播种期,届时拉尼娜或已发生,从而对单产造成影响,但巴西由于地理位置相对远离太平洋,受拉尼娜影响程度有限,因此预计拉尼娜将对巴西 16/17 年度大豆生产造成一定程度的减产影响。

巴西大豆产量情况

巴西大豆出口情况

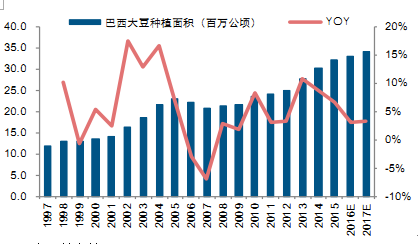

巴西大豆种植面积增长趋缓

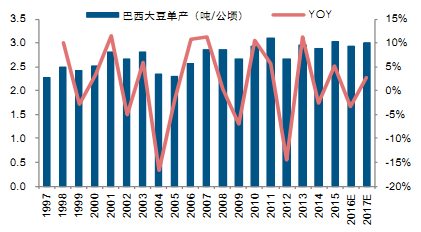

巴西大豆单产情况

阿根廷是世界大豆第三大生产国和出口国,14/15 年度大豆产量 6140 万吨,同比增长15%,占全球大豆产量的 19.2%;其中大豆出口量 1057 万吨,占全球大豆出口总量的8.38%,与其他大豆主产国相比,阿根廷大豆出口偏少是其最明显的特点。

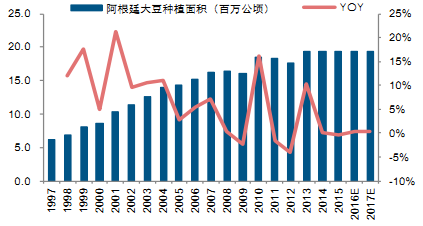

拉尼娜可能对阿根廷的影响:阿根廷由于地理位置更为接近太平洋,因而其受拉尼娜的影响将明显大于巴西。与巴西一样,阿根廷大豆将于 11 月开始进入播种期,若拉尼娜如期发生,届时大豆播种进度将受到影响,同时大豆单产将大概率下降,从而使得 16/17年度阿根廷大豆继续减产。

阿根廷大豆产量下滑

阿根廷大豆出口情况

阿根廷大豆种植面积增长趋缓

阿根廷大豆单产情况

相关报告:智研咨询发布的《2016-2022年中国大豆行业市场深度调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国大豆行业市场全景评估及发展趋势研究报告

《2025-2031年中国大豆行业市场全景评估及发展趋势研究报告》共十三章,包含2025-2031年大豆行业面临的困境及对策,大豆行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询