充电桩是具有人机交互作用的交直流输出电气设备 :充电桩是为电动汽车充电的电气设备,分为直流快充和交流慢充,交流充电桩通过一定规格接口为车载充电机提供交流电能,直流充电桩通过一定规格接口为电动汽车电池组提供小容量直流电能,充电桩一般固定在地面,基本功能为供电或充电、计量和通信,扩展功能为计费,市民只需要购买特定的充电卡在充电桩提供的人机交互操作界面上刷卡使用,进行相应的充电模式操作即可。

充电桩设备结构及工作模式

充电桩多提供单相 220 伏交流电源,需要通过车载充电机对电动汽车进行充电,由于车载充电机功率较小,所以充电桩一般采用慢充方式,由于快速充电是以严重消耗电池寿命为代价的, 例如, 成本在 6-12 万元的电动汽车电池,如果经过快速充电,使用寿命将由 10 年降至3 年,所以充电桩的慢充模式是未来充电的主流模式。

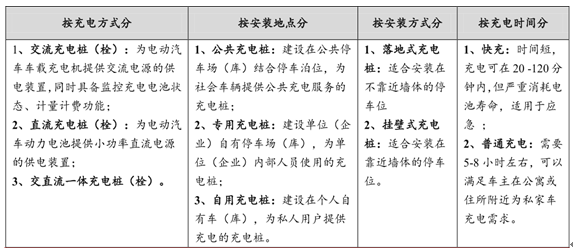

充电桩分类模式一览

充电桩行业发展阶段

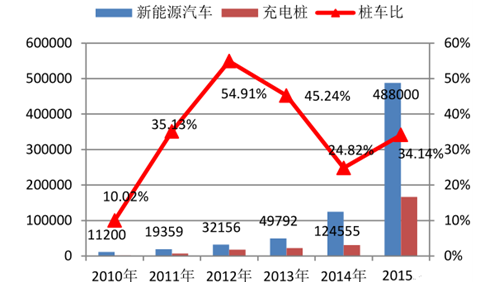

根据工信部数据显示, 2015 年累计生产新能源汽车 37.90 万辆,同比增长 4 倍,全年产量数据再次印证 2015 年是新能源的爆发元年,截止于 2015 年底,我国新能源汽车3年内累计产量已达48.8万辆, 累计销量已达44.7万辆,离《节能与新能源汽车产业发展规划(2012-2020) 》中所提出的“到2015 年,纯电动汽车和插电式混合动力汽车累计产销量力争达到 50 万辆勉强及格,但仅占 2020 年规划 500 万辆的 8.9%,仍有巨大差距,限制电动汽车发展的主要瓶颈在于充电桩建设的滞后性与严缺性,截至2014 年底, 全国仅建成了 2.8 万个充电桩和 723 座充电站, 新能源汽车与充电桩两者之比约为 4:1,落后于日本、荷兰、加大拿等国,远未达到 1:1 的标配; 2015 年新能源汽车 48 个推广应用城市充电桩计划建设23.8 万个充电桩,相比新能源汽车全年产量缺口将近 45%,充电站规划建设超过 1500 个,缺口 25%,缺口过大严重制约了新能源汽车进一步的释放和爆发。充电桩的建设对后续新能源汽车能否完成 2020 年规划目标起决定性作用。

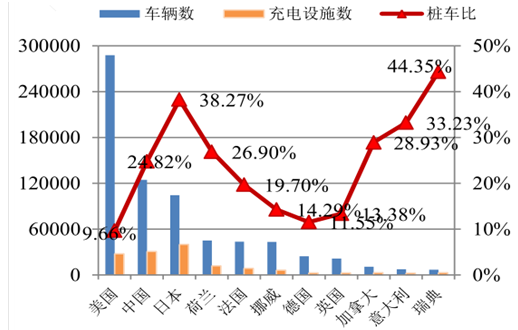

2014 年全球不同国家桩车比

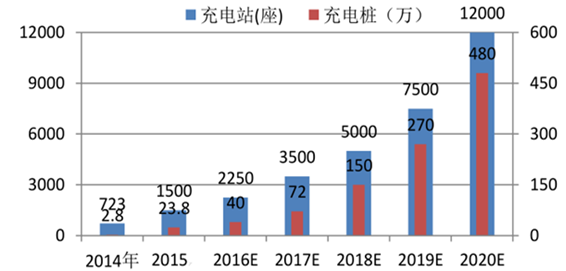

2010-2015年我国新能源汽车、充电桩及桩车比

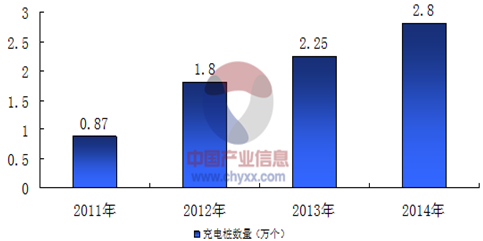

智研咨询( http://www.chyxx.com)发布的《2016-2022年中国充电桩市场深度调研与发展战略研究分析报告》中显示:2010至2013年,中国充电站保有量从76座快速增长至518座,年复合增长率达89.6%,充电桩数量也从1122个增长至22528个,年复合增长率高达171.8%。截至2014年底,我国共建设完成充电站723个、充电桩2.8万个,其中,国家电网公司建成充换电站618座,充电桩2.4万个,充电桩数量远远低于新能源汽车的销量增长。而2014年我国新能源汽车产销量已达8.39万辆,充电设施供需之间的矛盾日益突出。但在2015年,全国计划建成的充电站数量达到了1549个,而计划建成充电桩的数量更是达到了24万个,相比于14年,有了近10倍的增长。

2014年以来,北京、上海等地方政府掀起充电桩建设高潮。以国家已批准的两批新能源车试点城市为例,北京市将在中心城区打造服务半径平均为5公里的充电圈;天津市将新建6700个充电桩或充电接口,新建66个充换电站;上海2015年充电桩数量将超6000个;广州到2015年底,新建10座新能源公交车充电站和300个充电桩;深圳到2015年建168座公交充电站,50座出租车充电站,526个快速充电桩,39000个慢速充电桩。

2011-2014年我国充电桩数量分析

2015 年 11月国家发改委、国家能源局、工信部和住建部联合发布《电动汽车充电基础设施发展指南(2015-2020 年) 》 ,规划指出 2020 年国内充换电站数量达到 1.2万个,充电桩达到 480 万个;电动汽车与充电设施的比例接近标配的1:1, 而截至 2014 年底, 全国仅建成了 2.8 万个充电桩和 723 座充电站,新能源汽车与充电桩两者之比约为 4:1;2015 年新能源汽车 48 个推广应用城市充电桩计划建设 23.8 万个充电桩,相比新能源汽车全年计划产量37.45万辆缺口将近45%, 充电站规划建设超过1500个缺口25%,缺口严重、存量基数较小同时也预示后续爆发空间巨大。

充电设施各阶段规划

2015 年 11 月国家发改委、国家能源局、工信部和住建部联合发布《电动汽车充电基础设施发展指南(2015-2020 年) 》 ,将全国分为加快发展区、示范推广区、积极促进地区三个区域,并提出各区目标;提出了基于公共服务场所、居民区、城市公共停车场所、城际高速公路服务区分场所的建设目标,规划指出 2020 年国内充换电站数量达到 1.2 万个,充电桩达到 480 万个。

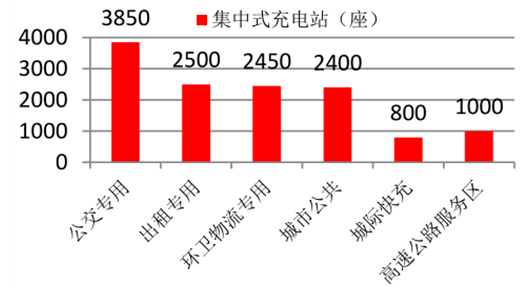

新建集中式充电站设施规划

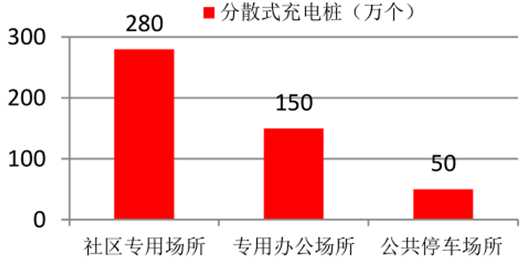

新建分散式充电桩设施规划

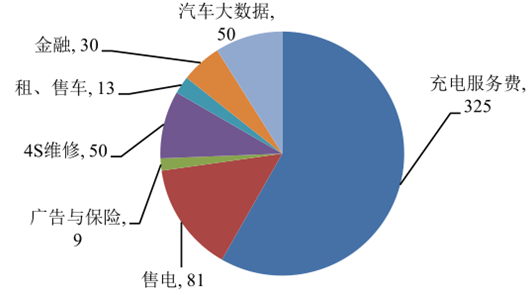

互联网时代下, 充电桩将完成从设备硬件到智能运营平台软件的角色转变,充电站(桩)的商业价值也从单一的充电业务发展为以充电桩为入口的充电服务费、 售电、 广告与保险、 4S维修、 租车等和以衣食住行为终端等需求的互联网金融和大数据服务新的利润产生点,按照500万辆新能源车的发展目标测算,对应的充电网络利润空间为558亿元, 其中充电服务费325亿元,增值利润空间233亿元。

未来五年充电桩商业增值价值(单位:亿元)

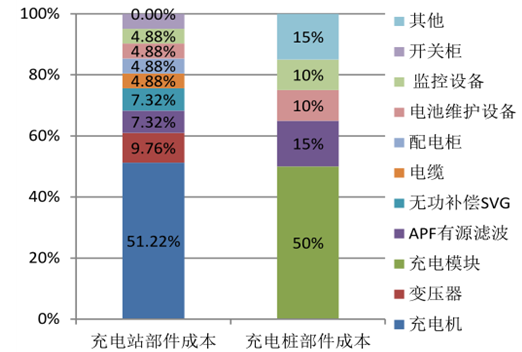

从成本构成来看,充电机、充电桩为充电核心设备,占充电设施总成本的 45%-55%,以充电站为例,充电站投资主要有基础设施投资、配电设施投资,据业内行业专家估算一座有 10 台140kw 的充电机的充电站,充电机、电池维护设备、监控及安全监控设备的成本分别为 210 万元、20 万元、20 万元,则基础设施投资成本为250万元。 充电站配电设施一般包括2台1600kva变压器、1 台配电柜 (含 ABB 开关+PT) 、 1 公里 0.4KV 电缆、 2 公里 10KV电缆、容量 700KVA 以上的有源滤波装置等,充电站配电成本在160 万元左右,其中变压器约为 40 万元(两个)、APF 有源滤波和 SVG 动态无功补偿设备各 30 万元左右,配电柜、电缆、开关柜(5 个)20 万元左右,即对于快充充电站总价 410 万,则充电机占比 51.22%,变压器占比 9.76%,APF 有源滤波装置、SVG 动态无功补偿装置占比 7.32%, 电缆、 电池维护设备、 监控设备、 配电柜、开关柜占比分别占比 4.88%,而对于充电桩设备系统的成本占比,估测为充电桩充电模块占比50%, APF有源滤波装置占比15%,电池维护设备、监控设备分别占比 10%左右,其他占 15%左右。

充电设施各部件成本构成比例

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国充电桩行业市场全景调研及未来趋势研判报告

《2025-2031年中国充电桩行业市场全景调研及未来趋势研判报告》共十二章,包含重点充电桩设备提供商发展分析,中国充电桩行业投资机遇及风险分析,2025-2031年中国充电桩行业发展前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2024!中国电动自行车充电桩行业产业链、行业现状及发展趋势分析:电动自行车成短途出行优选,充电桩建设助力绿色出行发展[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)