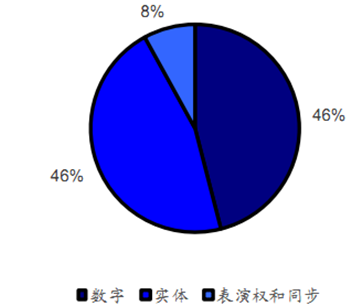

得益于快速发展的数字信息,全球音乐产业正经历着全新的转型过程,实体唱片销量和下载量双双进入下滑通道,而流媒体和订阅服务快速增长。2014 年音乐行业全球总收入为 149.7 亿美元,较 2013 年微降 0.4%。其中数字收入达 68.5 亿美元,同比增长 6.9%,首次与实体收入持平,两者均占总市场的46%,其余 8%收入来自于表演权等音乐相关领域。整个音乐产业面临由实体到数字、PC 到移动、下载到流媒体的转型,付费订阅模式成为一种长期趋势。

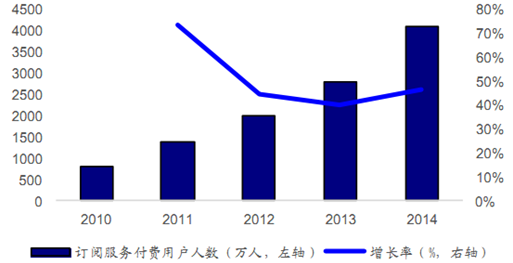

2014 年音乐订阅服务收入上涨 39.0%,达 15.7 亿元,在全球数字总收入的占比从 2013 年的 18%跃升至 23%。此外音乐订阅服务的付费用户近几年内也稳步增长,2014 年全世界已有超过4100 万人使用订阅服务。从整个行业来看,订阅领域还有进一步增长的潜力,2015 年推进的三大新服务有:YouTube 的 Music Key、Jay Z 的 TIDAL 和苹果的新订阅服务。

2009-2014年全球数字收入

2009-2014年全球实体收入

2014年音乐产业收入构成

2010-2014年订阅服务用户情况

当前音乐收入渠道包括音乐订阅服务、光盘、黑胶唱片、下载和表演权等形式,组合模式多元化,受消费者驱动,流媒体成为这次转型过程中最突出的新秀。2014 年,全球至少 37 个音乐市场(包括韩国、瑞典、墨西哥)的流媒体收入已经超过下载收入,实体和下载正在慢慢褪去光环,而流媒体逐渐崛起并有望成为最主要的数字收入来源。

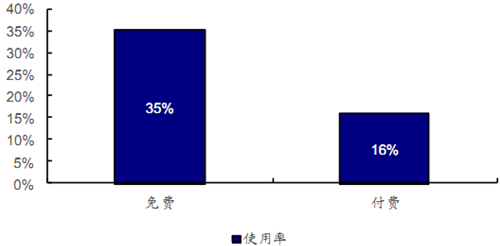

流媒体收入主要分为付费订阅服务和广告支持服务,其中后者 2014 年增速达38.6%,远高于 2013 年的 16.6%,发展势头迅猛。2015 年益普索集团在全球 13 个领先音乐市场所做的一项调查显示,全球音乐流媒体免费服务的使用率为 35%,而付费媒体使用率仅为 16%,有 57%的网络用户在过去六个月内通过 YouTube 等类似视频网站访问音乐或音乐视频,Spotify等音乐流媒体网站的访问比例为 38%,iTunes 等 MP3 下载服务访问比例为 26%。

2014年音乐流媒体服务使用率

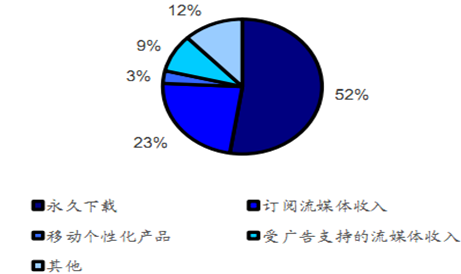

2014年全球数字音乐收入构成

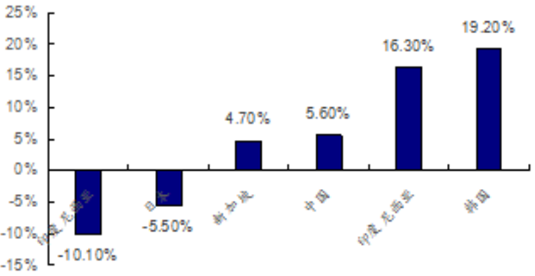

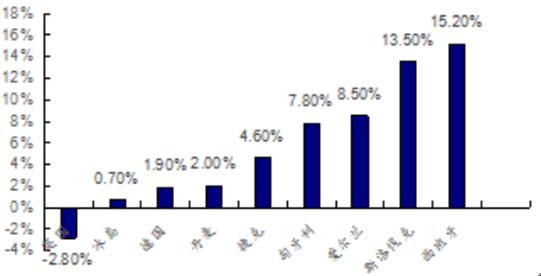

2014 年,在北美地区,美国市场整体增长了 2.1%,数字收入突破 35 亿美元,在录制音乐市场的占比为 71%,而加拿大音乐市场下降了 11.3%,实体唱片和数字音乐收入双双下滑。亚洲虽然整体市场下跌3.6%,但韩国和印度尼西亚市场表现强劲,分别增长了 19.2%、16.3%,中国(+5.6%)、新加坡(+4.7%)也保持着稳定的增长,相反日本(-5.5%)和印度(-10.1%)市场表现不佳。作为过去四年中音乐销售增长最快的地区,拉丁美洲市场依旧保持强劲势头,其数字收入(+32.1%)的大幅提高带动整体音乐收入上涨 7.3%,全球占比由 13 年的3%上升到 4%。欧洲整体市场基本持平,但各国表现差异化明显,德国受益于流媒体的快速发展,有 1.9%的增长,而其他较大市场包括法国(-3.4%)、英国(-2.8%)则有不同程度下降。

2014年亚洲主要音乐市场收入变动情况

2014年欧洲主要音乐市场收入变动情况

近十年全球畅销专辑销量

发行年份 | 专辑名称 | 演唱者 | 国别 | 销量 |

2005 | X&Y | Coldplay | 英国 | 830万 |

2006 | High School Musical | Soundtrack | 美国 | 700万 |

2007 | High School Musical2 | Soundtrack | 美国 | 600万 |

2008 | Viva la Vida | Coldplay | 英国 | 680万 |

2009 | IDreamed a Dream | Susan Boyle | 英国 | 830万 |

2010 | Recovery | Eminem | 美国 | 570万 |

2011 | 21 | Adele | 英国 | 1810万 |

2012 | 21 | Adele | 英国 | 830万 |

2013 | Midnight Memories | One Direction | 英国 | 400万 |

2014 | 1989 | TaylorSwift | 美国 | 360万 |

全球著名的五大唱片公司百代唱片、环球唱片、华纳唱片、索尼唱片和 BMG,相继在 2004 年后经历了一系列整合。百代唱片业务被拆分,先后出售给环球、索尼和华纳,索尼回收 BMG 持有的两者合资公司股权,在音乐多元化决定市场的背景下,并购整合是必经之路。2008 年索尼购买 BMG 后,BMG 重新成立了一家版权管理公司,经过不断并购整合,新 BMG 公司在音乐版权位居全球第四,控制 200 万收歌曲。

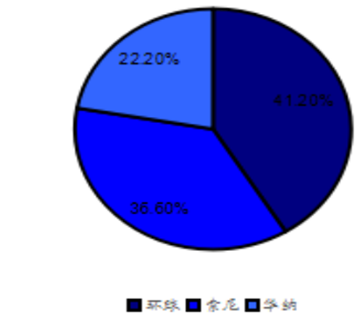

2015H1音乐市场份额

环球音乐、索尼音乐以及华纳唱片的主营业务为唱片和版权代理,索尼音乐公司新增了光盘制造业务。就整体收入而言,环球音乐占据了三大唱片公司总收入的 41.2%,位列第一,索尼音乐占据 36.6%紧随其后。唱片收入方面,环球音乐 15 年上半年的的销售收入达 20.6 亿美元,占比最大。版权代理收入方面,环球音乐出版公司、华纳出版公司是完全归环球音乐和华纳音乐所有的,但索尼音乐只持有 Sony/ATV 50%的股份,收入也只有索尼音乐出版 Sony/ATV 一半。而 Sony/ATV 音乐版权公司 2015 年上半年收入为 6.63 亿美元,市占率超过 50%,持续保持行业第一。

三大音乐巨头业务收入构成(单位:亿美元)

总收入 | 唱片收入 | 版权代理收入 | |

环球 | 25.76 | 20.6 | 3.92 |

索尼 | 22.87 | 16.03 | 3.31 |

华纳 | 13.87 | 11.56 | 2.4 |

相关报告:智研咨询(http://www.chyxx.com/)发布的《2016-2022年中国数字音乐行业监测及投资机遇研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国版权音乐行业供需态势分析及市场运行潜力报告

《2022-2028年中国版权音乐行业供需态势分析及市场运行潜力报告》共十三章,包含版权音乐行业风险趋势分析与对策,2022-2028年版权音乐行业投资机会与风险分析,版权音乐行业投资机会分析研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国说唱音乐吸引越来越多的爱好者及厂牌加入,成为了音乐爱好者的众多选择之一[图]](http://img.chyxx.com/2022/01/Y2271VL7WB_m.png?x-oss-process=style/w320)

![2020年中国录制音乐市场规模将达1015.2亿元,其中数字音乐收入占99%[图]](http://img.chyxx.com/2021/01/20210106132819.png?x-oss-process=style/w320)

![研判2025!中国水电工程勘察设计行业发展背景、产业链、发展现状、竞争格局及发展趋势分析:海外市场有望成为行业新的增长点[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)