我国正在建设海洋强国、航天强国、网络强国,海洋、太空、网络是军事竞争的战略领域,也是牵引经济、科技发展的制高点。

我国军队人数230万,海军23.5万、空军39.8万,陆军仅机动作战部队就有85万人。且海、空军地位无法与陆军对等,七大军区司令员全部为陆军将领。

美国144万兵力中,海军为57万(包括陆战队),占比38%,空军为40多万,占比26%,陆军为51万,占比35%。

2015年中美军兵种结构对比

资料来源:公开资料整理

军队建设重点方向展望:海军,我国在远洋、重型舰船领域亟待提升

2015年中美海军力量对比(单位:艘)

资料来源:公开资料整理

军队建设重点方向展望:空军,我国远程投送力量、直升机差距巨大

2015年中美空军力量对比(单位:架)

资料来源:公开资料整理

军队建设重点方向展望:航天与信息化力量,差距更为巨大

2015年中美太空力量对比(单位:颗)

资料来源:公开资料整理

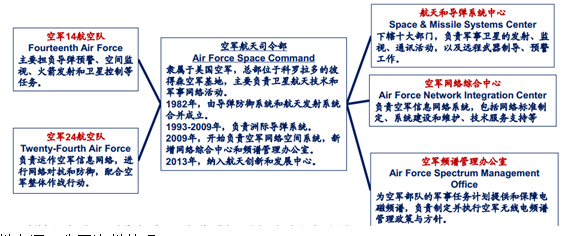

美国:航天力量为独立兵种,即成立于1982年的空军航天司令部。下辖14、24航空队两大作战部队,以及航天和导弹系统、信息网络、无线电三大技术部门。

美国航天力量兵种:

资料来源:公开资料整理

美国航天力量最核心单位——航天和导弹系统中心

资料来源:公开资料整理

俄罗斯空天部队于2015年新成立,前身空天防御军下辖两大部门,分别负责卫星网络和导弹防御。

俄罗斯空天部队:

资料来源:公开资料整理

我国航天领域投入仍有较大增长空间。

2013年,我国太空预算世界排名第二,略高于俄罗斯,约为美国的1/4。

但我国航天领域投入占GDP比重与美国、俄罗斯相比仍差距明显。

资料来源:环球军事,《华盛顿邮报》,SIPRI,

军改展望:对军队建设与军工产业利好深远。

军队层面,军队改革将优化军队结构,建立更为合理体制,提升战斗力,有利于打赢现代信息化战争。

军工产业层面,军队结构中海、空、航天、信息化等方重要性提升将对相应的军工细分行业带来长远深刻利好。

军民融合政策不断引导和推动“民参军”,2015年“民参军”有望迎来新浪潮。

资料来源:公开资料整理

军工行业:比较优势明显,增长有望超预期

全球战略局势总体平稳,经济危机后局部冲突加剧。

2008 年全球经济危机爆发后,经济复苏乏力,区域性的政治、领土、宗教等矛盾日益突出,中东、亚太及东欧等先后发生军事冲突和对峙。

经济危机后军火贸易规模明显提升

2000-2014年全球军火出口指数统计分析

资料来源:SIPRI

我国外部战略压力进一步增大

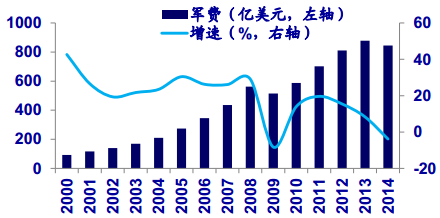

2012年起美国军费首次下降,但结构性突出亚太地区,重返亚太逐步深化。

我国周边岛屿争端不断,缓和是大势所趋,但激化随时可能发生。

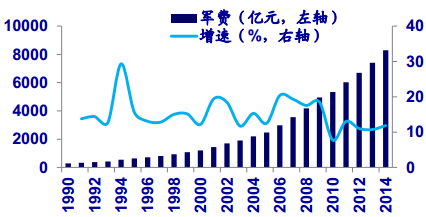

俄罗斯经济军事实力不断恢复,对我国政治军事形成长期利好。

2000-2014年美国军费及增速统计分析

资料来源:SIPRI

2000-2014年俄罗斯军费及增速统计分析

资料来源:SIPRI

产业信息网发布的《2015-2020年中国军工行业市场运行态势与未来盈利空间预测报告》显示,军工行业增长有望继续超预期,高投入有望持续10到20年。

我国经济军事战略逐步全球化,国家领导人高度重视军备,国防投入持续加大。

我国军费占GDP比重仍低于主要发达国家,未来仍有巨大增长空间。

2014年部分国家及地区军费及占 GDP比重

备注:中国军费数据以国家统计局发布为准,其余各国数据来自SIPR

资料来源:SIRPI,Wind

1990-2014年中国军费及增速

资料来源:国家统计局

我国安全战略正逐步由领土边界向经济边界扩展,必须辅以相应的军事力量。

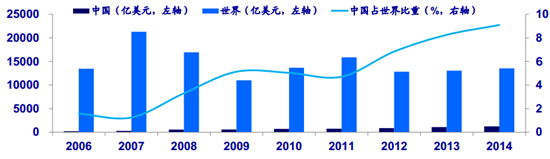

全球对外直接投资增速放缓,中国对外直接投资不断增加。

2013年我国对外总投资占世界16%,已成为世界经济引擎。

对外直接投资2013年位居全球第三,且占全球比重不断提升。

军工行业:比较优势明显,增长有望超预期

2006-2014年中国对外直接投资规模快速增长,占全球对外投资比重不断提升

资料来源:Wind

军火出口成为我国军工产业重要增长点。

中国军火出口额不断提升,2013年已超越法国,成为全球第三。

我国武器装备质量不断提升,对外出口成为我国军工产业重要增长点。

2000-2014年中国军火出口规模指数及增速

资料来源:SIPRI

世界各国2013年军火出口额占比

资料来源:SIPRI

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国水电工程勘察设计行业发展背景、产业链、发展现状、竞争格局及发展趋势分析:海外市场有望成为行业新的增长点[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国标准物质行业概述、市场规模及整体发展形势研判:新的生产者和国产标准物质的数量持续增加,市场规模仍保持增长[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2025!中国家庭互联网行业产业链、市场规模及发展趋势分析:物联网、云计算、大数据、人工智能等技术深度融合,行业加速迈向智能化新纪元[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国国家大学科技园行业园区数量、孵化企业数量及重点园区情况分析:央地协同,优化创新创业生态[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国商用车融资租赁行业租赁模式、发展历程、产业链、市场规模及前景研判:商用车融资租赁发展前景广阔,行业朝多元化、定制化方向发展[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![趋势研判!2025年中国会议平板行业发展历程、产业链、发展现状、竞争格局及未来趋势分析:科技不断迭代和进步,带动会议平板需求持续释放[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)