电梯作为楼宇内固定升降设备,属于广义的交通运载工具,已经成为城市内高层建筑和公共场所不可或缺的建筑设备。随着电梯制造和控制技术的不断进步和电梯外形外观的革新,电梯使用场景日益丰富。电梯种类众多,按运行角度分为直梯、扶梯和自动人行道,按运行速度可分为高速电梯和中低速电梯,按用途可以分为载客电梯、载货电梯、观光电梯、医用电梯等。

电梯分类

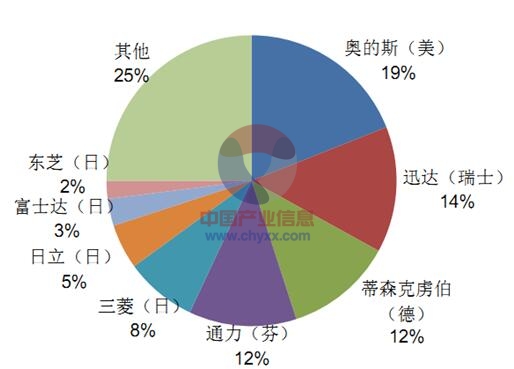

从市场份额来看,全球电梯行业相对集中,欧美日三国品牌几乎垄断这个行业。其中,奥的斯、迅达、蒂森、通力、三菱和日立这6大品牌占据了全球60%以上市场。主要原因是电梯作为工业时代的产物,伴随欧美发达国家的城市化推进而不断发展,其中,工业时代的老牌制造企业在近百年的发展历程中积累了深厚的技术经验和品牌知名度,市场地位短期难以撼动。以奥的斯为例,有着160年历史的奥的斯于1853年在美国创立,是全球最大的电梯、扶梯及人行走道的供应商和服务商,其产品占全球市场份额的近20%。目前,有160万部奥的斯产品在全球200多个国家和地区运转。

全球电梯行业市场份额(2013年)

智研咨询发布的《2015-2020年中国电梯行业分析与投资前景研究调查报告》报告中指出:2014 年上半年我国整梯生产台数增长 率超过了10%,下半年发货量与订单相比比例递减,2014年整梯总产量达到70.8 万台,全国电梯保有量将达到350 万台 以上。

2008-2014年我国电梯行业产量情况

一、我国:最大的电梯生产国和消费国

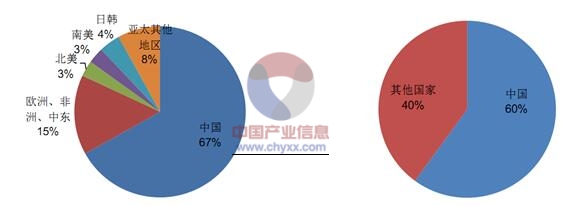

目前,中国是全球最大的电梯生产国和消费国,也是最大的电梯出口国。根据中国电梯协会的统计,2012年全球电梯产量75万余台,其中中国产量占比到67%。而据统计中国电梯消费量全球占比也在60%以上。

全球电梯产量(2012) 全球电梯销量(2012)

虽然我国目前已经成为全球最大的电梯制造国和消费国,但人均电梯保有量明显落后于世界主要国家和地区,因此中国还不算是真正意义上的电梯大国。长期来看,未来国内电梯市场仍有较大发展空间。

部分国家和地区的人均电梯保有量(2012年)

我国的电梯市场规模巨大,主要是由于两方面原因决定的。一方面,我国单位面积人口数量众多,尤其是沿海发达地区人口密度远超世界平均水平,而电梯作为一种交通运输工具其安装建造必然需要较大的人口基数。另一方面,我国土地使用面积狭小,由于城乡人口分布极其不均导致城市用地紧张,为高层建筑的建造和电梯的使用创造了条件。这两方面原因都决定我国电梯市场容量巨大。

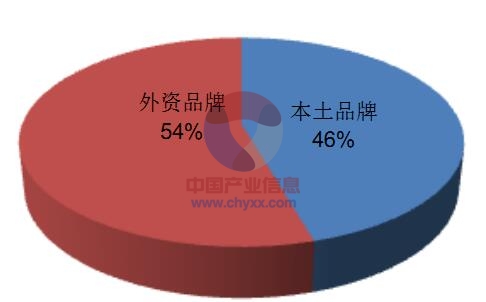

目前本土电梯品牌市场份额占比已经达到46%,但是国内电梯制造市场仍处于较为分散的阶段,前七家国产电梯在本土品牌中占比约22%,在全国市场占比只有10%。

我国电梯市场份额(2013年)

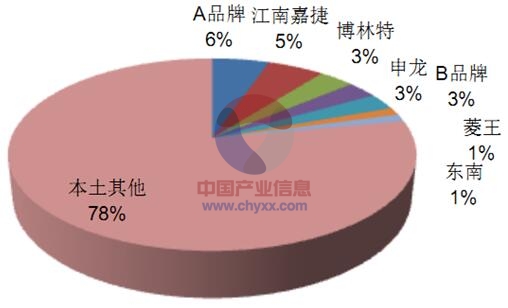

我国电梯市场本土品牌市场份额(2013年)

根据电梯协会统计,2014年中国电梯产量约71万台,预计2015年全年电梯产销量将接近80万部,按每部电梯20万元的平均单价计算,目前国内电梯市场已经是千亿级规模的的市场。2014年中国电梯产量相比2004年的11万台产量增长了5.5倍,过去10年的年均复合增长率约20%,但是从2012年开始产量增速下滑至20%以下。

我国电梯产量及其增长率

新梯产量增速下滑,一方面是由于国内电梯业经过近10年的高速增长,电梯保有规模已经达到一定量级,预计2015年保有量将突破430万台,随着电梯保有量基数的扩大,电梯行业从原来的爆发式发展阶段进入稳定增长阶段,增速下滑属于行业发展到一定成熟阶段的自然表现。

我国电梯的保有量及其增长率

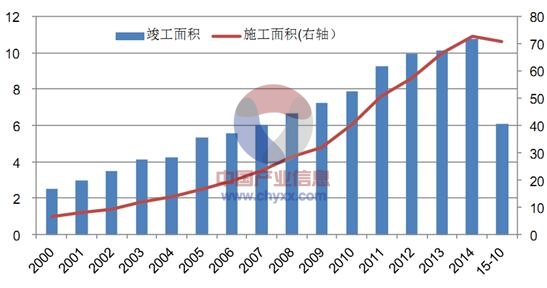

另一方面,作为电梯行业最主要的下游,地产行业景气度与电梯需求关联性较强。其中,电梯行业订单规模与房屋施工面积关联度较高,电梯企业回款状况与房屋竣工面积关联度较高。随着人口结构和城镇化演化,房地产新开工面积开始回落,预示着后续的施工面积、竣工面积也会将增长放缓甚至出现下滑。

我国房屋历年新开工面积(单位:亿平方米)及增长率

我国房屋历年施工面积和竣工面积(单位:亿平方米)

二、新增需求:轨交、保障房、旧梯改造形成一定支撑

电梯的下游行业是建筑业,主要包括住宅、商业配套、基础设施等。其中,住宅和商业用电梯占总需求的一半以上,但也还有约30-40%的需求和房地产行业关联不大。与地产新增需求放缓形成对比的是,电梯销售在轨道交通、保障房和旧梯改造更新几个应用领域呈现需求向好的态势。

我国城市轨道交通运营线路长度

截止2015年底使用年限超过15年的电梯约有8-10万台。由于2000年开始我国电梯产销数量开始快速爬坡,年均增速在20%以上,所以未来运行超过15年的电梯数量将急剧上升,保守估计该数字到2020年将达到40万台(相比:2014年新梯产量70余万台)。

服役达到15年以上的电梯数量(单位:万台)

数据显示,2015年全国城镇保障性安居工程计划新开工740万套(其中各类棚改580万套),基本建成480万套;截至10月底,已开工747万套,基本建成688万套。每栋保障房按2梯4户平均20层计算,如果“十二五”期间3,600万套的计划顺利完成的话,那么过去5年间保障性安居工程平均每年产生了约2万部、40亿-80亿元的电梯需求。未来即将进入“十三五”规划期,也将是全面建成小康社会的攻坚阶段。我们预计未来五年保障房建设仍将继续推进。相比商业住宅电梯,保障房电梯对价格、安装、实用性等方面有着更高的要求,国内电梯企业的“经济适用型”电梯有望在未来凭借性价比和服务优势获得更多市场份额。

三、后市场:安装维保市场迎来爆发

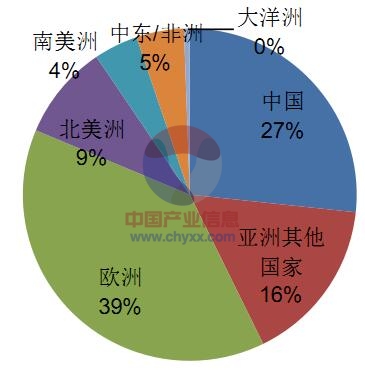

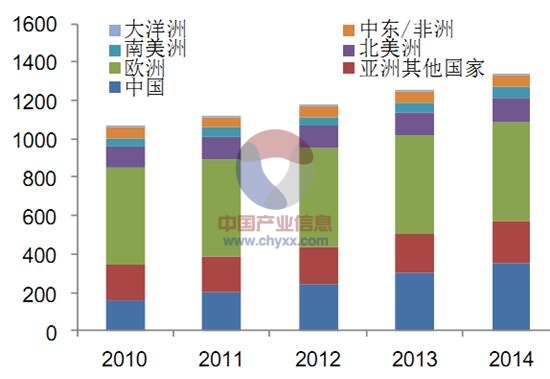

从全球各大洲电梯保有量来看,欧洲现在运作的电梯数目最为庞大, 亚洲国家由于近10年的电梯安装数量增长迅速,保有量不断攀升。其中,中国的电梯保有量占比从2010年的15%上升至去年的27%,大有赶超欧洲市场的趋势。中国电梯保有量占比的迅速扩大,一方面说明国内电梯市场成为全球最具增长活力的市场,另一方面也意味着随着国内电梯数量的迅速扩张,电梯维保业务这一过去被忽视的后市场将逐渐显示出其巨大的市场规模。

全球各大洲电梯保有量(2014年)

全球各大洲电梯保有量变化(单位:万台)

国内上市的5家电梯整机企业,除上海机电未对电梯相关收入进行拆分外,其余4家公司安装维保业务均呈现很高的增长率,平均增速都在30%以上,2015上半年4家上市公司安装维保收入合计约5亿元规模,收入占比从2012年的4%左右提升至8%以上。国际电梯巨头奥的斯每年安装维保收入占比约50%,日本日立每年也有约25%以上收入来自安装维保业务,国内电梯后市场明显还有巨大的提升空间。我们认为,未来电梯后市场能否迅速打开局面取决于两个要素:行业形态和行业规模。

4家电梯企业的安装维保收入(单位:百万元)

4家电梯上市公司安装维保收入合计值及其占营收比重

首先,未来后市场形态将发生深刻变化,电梯企业对自己销售的电梯进行自维保将成为趋势。过去国内的电梯采购与维保是分离的,即客户购买电梯后可以选择第三方机构进行后期的维修保养。这一点不同于国外电梯成熟市场,比如日本是电梯厂商终身负责制。从目前行业普遍情况看企业自维保比例还非常低,比如江南嘉捷电梯销售累计10万台,而目前进行自维保的仅有1万余台,行业自维保平均都在10-15%的水平。但是随着近年来电梯事故时有发生,电梯运行安全和维保问题被广泛关注,越来越多的电梯业主倾向选择电梯原厂进行专业的维修保养,大量第三方“小作坊”式维保公司将被挤出市场。同时《特种设备安全法》也明确建议使用单位和个人采用电梯厂商提供的后服务,购机、服务一体化能有效简化追责流程,方便安全监管。

其次,行业内主要公司累计销售数量也已经达到一定规模,几家民族品牌电梯保有量都在10万台以上,面对日渐庞大的后市场,企业已经具备充足的意愿开展维保业务。从市场规模和市场形态的角度来看,未来电梯后市场已经具备井喷增长的条件。我们认为,作为行业领头羊的5家电梯上市公司将凭借规模巨大的经营网点、已售存量规模和人员优势,在后市场的大浪潮中首先崛起,预计未来五年行业维保业务收入在营收中的占比有望提升至30%以上的规模(按维保业务收入比新梯业务的收入增速高30个百分点测算),成为电梯企业长期发展的第二增长动力。

再次,随着保有量剧增,电梯后市场规模已经足够庞大。国内的维保合同一般分为清包、半包和全包。清包是只负责日常检查和基本维护;半包还包括免费更换易损部件;全包则是全程负责零件更换。其中大部分电梯为清包,价格也最便宜,以行业中等水平清包合同价格500-600元/月计算, 2015全国430万台电梯将产生至少200亿元的维保收入规模。而且随着运行超过15年的电梯,即2000年后安装的电梯,逐渐进入高维保费用阶段,这一后市场规模还在爬坡增长。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国水电工程勘察设计行业发展背景、产业链、发展现状、竞争格局及发展趋势分析:海外市场有望成为行业新的增长点[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国标准物质行业概述、市场规模及整体发展形势研判:新的生产者和国产标准物质的数量持续增加,市场规模仍保持增长[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2025!中国家庭互联网行业产业链、市场规模及发展趋势分析:物联网、云计算、大数据、人工智能等技术深度融合,行业加速迈向智能化新纪元[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国国家大学科技园行业园区数量、孵化企业数量及重点园区情况分析:央地协同,优化创新创业生态[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国商用车融资租赁行业租赁模式、发展历程、产业链、市场规模及前景研判:商用车融资租赁发展前景广阔,行业朝多元化、定制化方向发展[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![趋势研判!2025年中国会议平板行业发展历程、产业链、发展现状、竞争格局及未来趋势分析:科技不断迭代和进步,带动会议平板需求持续释放[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)