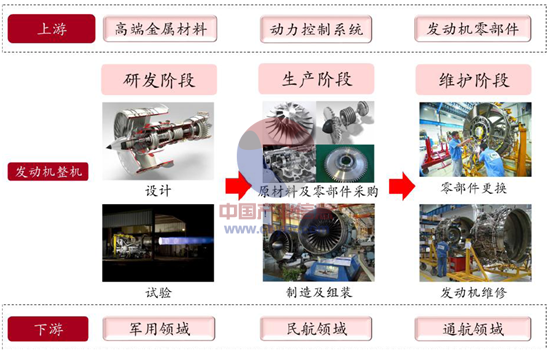

航空发动机的研制和生产是相当漫长而艰苦的过程,全寿命周期需要经历研发、生产采购和使用维护三个阶段。航空发动机的制造还需要上游的高端金属材料、动力控制系统和发动机零部件等作为基础。

我国目前已基本建立了完整的航空发动机研制体系,只是在某些领域的技术还略显不足。在军用、民航和通航三大领域对航空发动机需求日益增加的背景下,我国自主研发的航空发动机相关产品挑战与机遇并存。

航空发动机产业链构成

智研咨询发布的《2015-2020年中国航空发动机市场评估及未来前景预测报告》指出:航空发动机的基本构造包括风扇、低压压气机、高压压气机、燃烧室、驱动压气机的高压涡轮、驱动风扇的低压涡轮和排气系统组成。材料则主要使用高温合金、钛合金、铝合金及其他金属材料。此外,包括电子调节器、监测装臵等在内的动力控制系统部件也是航空发动机重要的组成部分。

国内航空发动机材料及维修领域相关公司、院所

单位名称 | 航空发动机相关产品 | 相关业务简介 |

钢研高纳 | 高温合金 | 背靠钢铁研究总院,定位于中国“先进高温材料”技术的引领者与产业的推动者,是目前国内高端和新型高温材料制品生产规模最大的企业之一,主要下游厂家为沈阳黎明航空发动机。 |

抚顺特钢 | 高温合金 | 公司通过了中国航空工业第一集团二方审核,同时通过了罗罗公司的供应商资格和不锈钢产品认证,高温合金生产规模国内最大,产能3,000 吨以上,民品占四成左右。主要下游厂家为西安航空发动机厂。 |

宝钢特钢 | 高温合金 | 背靠中科院金属所,国内老牌高温合金生产商,民品占比高,年产量在1,000 吨以上,主要应用厂商为株洲南方航空动力。 |

北京航材院 | 高温合金 | 主要从事飞机、发动机和直升机用先进材料、工艺、检测评价技术研究,在高温合金单晶叶片和钛铝金属间化合物领域具备较强实力。 |

沈阳金属所 | 高温合金 | 以已故“两院”院士师昌绪为首组成的研究团队,以科研和技术攻关为主,研究涉及多个高温合金尖端领域。 |

宝钛股份 | 钛合金 | 公司通过了美国波音公司、加拿大庞巴迪公司、英国罗罗公司、欧洲空客公司、法国SNECMA公司等数十家国际航空发动机产业领先公司的体系认证和产品认可,具备完整钛加工产业链,高端钛材和军工钛材占国内市场65%以上。 |

西部材料 | 钛合金 | 公司是以西北有色金属研究院为主发起人设立的高新技术企业,目前正致力于航空发动机用铂铑合金测压管的研制、发动机叶片用TC4 高氧板材开发等高端钛合金应用的研究。 |

中航动控 | 发动机控制系统 | 2009 年通过资产重组,完成了四家从事航空发动机控制系统产品研发、生产企业(西控科技、贵州红林、长航液控、北京航科)的整合和上市,是中航工业集团发动机控制系统的唯一诸如平台。 |

航新科技 | 航空发动机维修 | 主要业务涵盖航空维修支持、ATE(自动测试设备)研制及系统集成、飞机加改装、机载设备研制。能够维修超过40 种民航飞机机型,超过30 种通航飞机机型。 |

海特高新 | 航空发动机维修 | 旗下四川亚美基地专门从事航空发动机维修业务,修理工厂面积6,600 平方米;引进来自加拿大普惠公司的技术,自主研发建造了综合型发动机试车台。 |

中航动力 | 航空发动机制造 | 公司为国内航空发动机龙头企业,承担我国重点军用发动机的生产研制任务。 |

成发科技 | 航空发动机制造 | 公司为成都发动机集团有限公司上市平台,承担部件制造,整体组装等发动机研制任务。公司除提供国内军品及民品发动机业务之外,积极开拓海外市场,目前国外主要客户包括美国通用电气公司、美国普拉特.惠特尼公司、英国罗尔斯.罗伊斯公司等国际著名企业。 |

1、高端金属材料

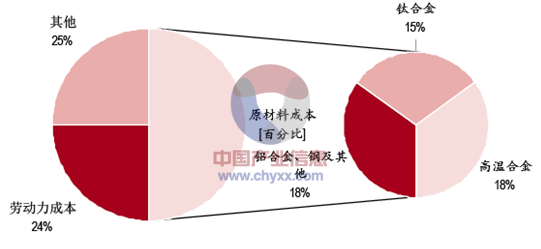

航空发动机中所使用的高端金属材料主要有高温合金和钛合金两种材料。在现代航空发动机的制造中,原材料约占整个发动机成本的50%,而高温合金和钛合金均约占原材料价值的66%,因此两者价值均合计约占整个发动机的33%。在按照整架飞机中发动机约25%的成本占比计算,高温合金和钛合金价值合计约占整架飞机的8.25%。

航空发动机制造成本按材料划分

高温合金材料被誉为“先进发动机基石”,是一种能够在600℃以上及一定应力条件下长期工作的金属材料,具有优异的高温强度,良好的抗氧化和抗热腐蚀性能,良好的疲劳性能、断裂韧性等综合性能,是军民用燃气涡轮发动机热端部件不可替代的关键材料。

以涡扇发动机为例,作为热端部件的燃烧室、导向器、涡轮盘和涡轮叶片需要使用耐高温合金材料进行制造。此外,耐高温合金还可用于中介机匣、尾部喷口等其他部件。

钛合金因具有强度高、耐蚀性好、耐热性高等特点而被广泛用于各个领域。20 世纪50-60 年代,主要是发展航空发动机用的高温钛合金和机体用的结构钛合金,70 年代开发出一批耐蚀钛合金,80 年代以来,耐蚀钛合金和高强钛合金得到进一步发展。钛合金主要用于制作飞机发动机压气机部件,其次为火箭、导弹和高速飞机的结构件。

2、航空发动机动力控制系统

发动机控制系统起到控制作用,是发动机的核心部件。发达国家都将发动机数字电子控制技术作为航空技术中的重要内容来发展,花费巨资(占发动机研制费15%-30%)研究,以保证航空发动机工作稳定并充分发挥其性能潜力。航空发动机控制系统的发展主要是从机械液压式控制系统到监控型电子控制系统再到目前最先进的全权数字发动机控制系统(FADEC)。随着航空发动机技术的不断进步和飞机对发动机性能要求的不断提高,控制系统正在经历从单个部件到整体、从模拟式到数字式、从有限功能到全权控制的发展过程。

航空发动机监控型电子控制系统主要组成及作用

控制系统组成 | 主要作用 |

低压燃油泵 | 向发动机高压泵提供所需压力和流量 |

加热器 | 热空气来自于压气机,对燃油加热 |

主油泵 | 为燃油增压,分为柱塞泵及齿轮泵两种 |

燃油控制器 | 根据发动机工作状态和飞机的飞行状态,计算供给燃烧室的燃油 |

燃油/润滑油交换器 | 加热燃油/冷却润滑油 |

燃油喷嘴 | 雾化燃油,分为雾化型(双路离心式喷嘴)、气动式和蒸发式等 |

增压活门 | 使燃油在预定压力下流入燃油总管,控制到副油路的燃油流量 |

泄油活门 | 停车时打开将燃油总管中的燃油放回邮箱,发动机启动时关闭 |

发动机电子控制器 | 对推力精确控制、对发动机重要参数进行安全限制、监测数据 |

美国四代战斗机所使用的发动机主要有F119、F120、F135、F136 等型号,其控制系统均采用BAE 公司的全权数字发动机控制系统(FADEC),FADEC 的主要部件是发动机电子调节器(EEC),即一个双通道计算机,主要包括一个推力控制单元(PCU)、一个超速保护单元(OPU)和一系列的外部设备(传感器和控制装臵)。

我国航空发动机控制系统起步相对较晚,直到上世纪50 年代才开始发展,并曾由于种种原因而一度中断。直到上世纪90 年代,才得以在控制系统技术水平上有快速的提升。据媒体报道,我国目前已经掌握超过美国三代航空发动机控制系统的技术。主要掌握了机械液压控制、液压备份、模拟控制等相关技术,并在数字控制、数字全权限电子控制等领域取得了重大突破。

3、航空发动机维修及维护

在航空发动机的全寿命过程中,除了购买发动机所支付的销售费用,后续更换零件和维修的费用同样巨大。全寿命周期中,发动机的销售收入和后期的维修收入分别占总收入的60%和40%,且后期维修的利润率更高。为降低运营成本,欧美各发达国家航空公司逐步剥离机载设备、发动机和机体等的维修业务,部分小规模、低成本航空公司甚至将航线维护业务外包。维修外包有利于民航企业集中资源于客、货运输市场的开拓,同时也有利于航空维修企业实现规模经济和专业化分工。

目前,我国航空维修市场主要以民航运输维修为主。而在商用航空发动机领域,由于我国目前不具备发动机整机的制造能力,因此当引进自国外的发动机出现故障时,就需要高昂的维修费。而随着未来中航商发所研制的国产航空发动机得以应用于大型运输机和民航飞机,我国航空发动机维修市场也将迎来机遇。

4、航空发动机制造

我国航空发动机制造与国外仍有较大差距,主要在设计,加工制造和试验三方面。航空发动机结构复杂,零部件十分多样,一般需要依靠多家厂商合力进行制造。

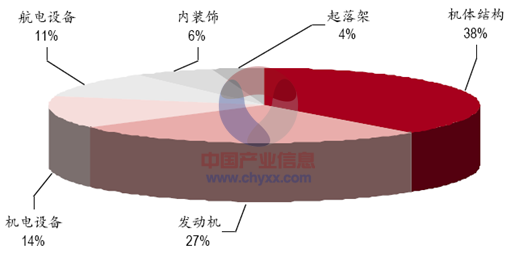

发动机是飞机上的重要部件,一般而言,其价值占整机价值的20-30%,机型越小,发动机价值占比越高,机型越大,发动机价值占比越低。

民用客机航空发动机价值占比

军用飞机发动机成本占比

飞机机型 | 发动机成本占比(%) |

F-15 | 25 |

F-16 | 24.7 |

F-18 | 31.3 |

欧洲狂风战机 | 25.4 |

法国幻影2000 | 24.5 |

某型运输机 | 21 |

航空发动机制造商根据部件分配任务,因此有必要对部件价值进行拆分。一般而言,无论战斗机、或运输机用发动机,“高、低压涡轮”的价值占比都最高,而其他部件则有明显区别。

对于战斗机发动机,其外涵道很小,有加力燃烧室,因此,风扇、外机匣的价值占比较低,但加力燃烧室、控制系统占比高;对于运输机发动机(客运、货运、军用),外涵道大,无加力燃烧室,因此,风扇、外机匣的价值占比高,控制系统占比较低;直升机发动机中,控制系统、减速机构的占比较高。

目前,我国航空发动机行业仍处朝阳期;未来10 年,将是我国振兴航空的发展新时期。在过去60 年创建航空发动机行业的基础上,从新世纪的“十五”计划开始展望,经过30 年的艰苦奋斗,完成从仿制到自行设计的战略转变,开创中国航空发动机振兴的新局面。2012 年7 月,国务院发布《关于促进民航业发展的若干意见》,鼓励民航业与航空工业形成科研联动机制,加强适航审定和航空器运行评审能力建设,健全适航审定组织体系。积极为大飞机战略服务,鼓励国内支线飞机、通用飞机的研发和应用。

据海关数据显示,2013 年,中国航空发动机行业进出口总额为59.72 亿美元,同比增长13.69%;其中,进口额为40.74 亿美元,同比增长10.12%,出口额为18.98 亿美元,同比增长22.2%;实现贸易逆差21.76 亿美元,同比略有上升。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国航空发动机行业市场专项调研及投资前景规划报告

《2025-2031年中国航空发动机行业市场专项调研及投资前景规划报告》共十二章,包含2025-2031年航空发动机行业前景及趋势预测,2025-2031年航空发动机行业投资机会与风险防范,航空发动机行业发展战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国航空发动机行业发展现状:中产阶级的扩大,空中旅行的需求持续增加,带动行业快速发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)