1、聚醚多元醇行业的基本情况

聚醚多元醇是生产聚氨酯制品的主要原材料,聚醚多元醇的用量在聚氨酯泡沫塑料中的占比最大,达到90%以上。聚醚多元醇可以归纳为三种类型:一种是以多元醇或有机胺为起始剂与PO或PO和EO的聚合物,通称为PPG(聚醚多元醇),这种产品在PU中用量最大;另一种是聚合物多元醇,它以PPG为基础,然后用乙烯基单体,如丙烯腈/苯乙烯等在多元醇中经本体聚合反应制得,称为POP,POP一般不单独使用,而与PPG配合使用,以赋予聚氨酯制品优良性能;第三种是聚四亚甲基醚乙二醇(PTMEG,又称聚四氢呋喃型多元醇),是由四氢呋喃开环聚合而成,主要应用于聚氨酯弹性体和聚氨酯纤维。佳化化学生产的聚醚多元醇主要为PPG,也生产部分POP。

聚醚多元醇的生产装置规模较大,生产主要集中在巴斯夫、拜耳、陶氏化学、壳牌等几家大型跨国公司手中。2009年,全球聚醚多元醇的生产能力达到693万吨,消费量达到563万吨。根据美国商业情报机构全球市场研究公司的报告,全球对聚醚多元醇的需求在2012年达到690万吨。

中国的聚醚多元醇生产厂家通过技术引进、自主研发等形成了一定规模。近年来,随着大型厂家的扩产,聚醚多元醇的品种规格基本齐备,产品质量及稳定性也大幅提高。2010年,中国聚醚多元醇的产量为130万吨,消费量约为161万吨22,市场规模近200亿元。2011年,中国聚醚多元醇产量为155万吨,同比增长19.2%,消费量约168万吨,同比增长4.41%。根据中国石油和化工联合会的预计,2014年中国的聚醚多元醇市场规模将超过385亿元,年均复合增长率约为12.5%。

聚醚多元醇根据用于生产聚氨酯制品的类型不同,也可分为软泡聚醚、硬泡聚醚等类型。软泡聚醚主要用于生产聚氨酯软泡,应用于床垫和沙发等软体家具、汽车和火车等交通工具座垫、服装、鞋材等。中国约50%的聚醚多元醇都用在聚氨酯软泡的生产上,此类工厂大多集中在华东、华南、华北地区。

自2011年以来,国内通胀形势趋强,政府频繁加息及上调准备金率,房价调控力度亦趋严格,软体家具行业的市场需求略显低迷。但软体家具因其时尚性与实用性逐渐普及至普通百姓家庭,对软泡聚醚的市场需求将会回升。同时,汽车行业方面,高档汽车的座椅对软泡聚醚的需求更高,虽然汽车产销量涨幅较低,但MPV和SUV等类型汽车依然维持较高增长,对软泡聚醚的市场需求强劲。

硬泡聚醚主要用于生产聚氨酯硬泡,应用于冰箱、冰柜和冷库等冷藏保温、建筑外保温、太阳能热水器、汽车保温材料等。硬泡聚醚在发达国家主要消费领域是建筑外保温材料,在欧美地区硬泡聚醚消费量的55%应用于建筑领域,而冷藏保温行业仅占据20%的份额。

硬泡聚醚在冰箱、冰柜中的应用尚无可替代品。未来的城镇化发展对中国冷藏保温行业的拉动主要体现在消费升级和更新换代上。2010年6月,国家发改委颁布《农产品冷链物流发展规划》,明确指出到2015年将全国冷库总容量在现有880万吨的基础上增加1,000万吨。

目前国内建筑外保温行业仍然以聚苯乙烯泡沫为主。聚苯乙烯泡沫价格相对较低,但其为热塑性材料,受高温冲击后易软化流淌,引起墙面垮塌,燃烧的滴落物具有引燃性;且其燃烧的热释放量较高,产生烟量也较大,一旦发生火灾,危害性很高。而以硬泡聚醚为主要原材料生产的聚氨酯硬泡是保温性能优越的隔热材料。

随着对“节能减排”要求的提升,中国相继颁布了一系列建筑节能方面的政策法规。2012年5月,建设部发布了《“十二五”建筑节能专项规划》,指出到2015年,北方严寒及寒冷地区、夏热冬冷地区全面执行新颁布的节能设计标准,执行比例达到95%以上,城镇新建建筑能源利用效率与“十一五”期末相比,提高30%以上;北京、天津等特大城市执行更高水平的节能标准,新建建筑节能水平达到或接近同等气候条件发达国家水平。

内容选自产业信息网发布的《2014-2018年中国聚醚多元醇市场深度调研与投资战略研究报告》

2012年12月,公安部消防局发文指出,不再执行该部门2011年3月发布的“65号文”。“65号文”曾规定外墙保温材料必须采用燃烧性能为A级的材料,主要为无机材料。“65号文”取消后,外墙保温材料标准将恢复“46号文”的标准,即材料燃烧标准在B2以上,国内聚氨酯等有机外墙保温材料推广的政策障碍将得以消除。目前国内聚氨酯建筑保温市场占比不足10%,而国外这一比例超过20%以上,因此从长远看,聚氨酯墙体保温材料将拉动硬泡聚醚的需求增长。

硬泡聚醚同时用在汽车的仪表板、方向盘、车体隔热层、发动机隔热罩以及一些配件上。越高档的汽车,其硬泡聚醚的用量越多。

硬泡聚醚已经广泛应用于电热水器和太阳能热水器的保温水箱中。中国热水器市场普及率虽然城镇地区已经达到83%,但农村地区还不足20%,整体潜在需求空间巨大。近年来,太阳能热水器因其安全、节能、方便、环保等优点逐步被越来越多的消费者所青睐,中国已经成为世界上最大的太阳能热水器生产国和消费市场,并仍以每年20 %-30%的速度递增24。另外,电热水器也将保持快速发展态势。太阳能热水器、电热水器的快速增长,将显著拉动上游硬泡聚醚需求增长。

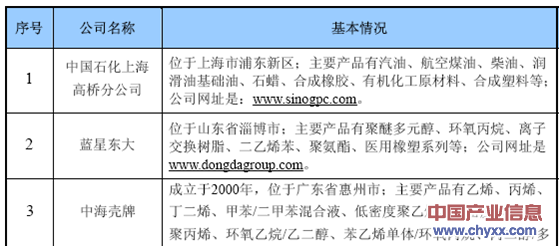

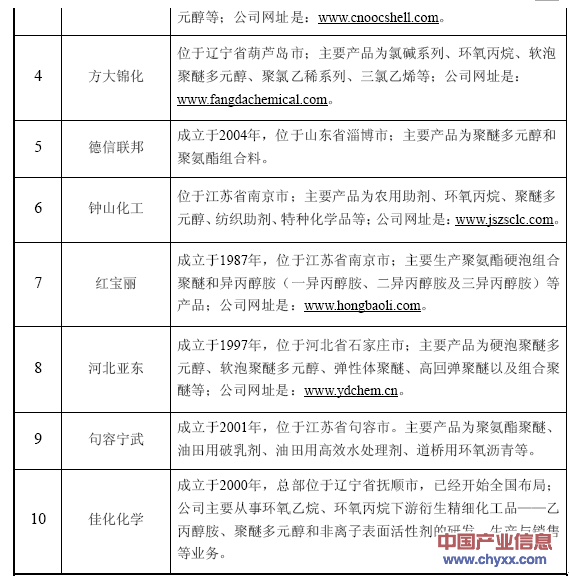

2、聚醚多元醇行业的主要企业

中国聚醚多元醇的生产厂家众多,由国营企业占据主导地位,私营企业处于蓬勃发展过程中。聚醚多元醇行业的主要企业情况如下:

注:该表内容根据公司公开信息整理而来,排名不分先后。

中国石化上海高桥分公司为大型国营企业,主要生产炼油产品、合成橡胶和合成塑料等化工产品;中海壳牌为中外合资公司,主要生产乙烯、丙稀及其衍生化工产品等;方大锦化为A股上市公司,以氯碱系列、环氧丙烷为主要产品。这三家公司的聚醚多元醇产品占比较小,但产能、产量在国内位居前列,但也存在部分装置技术相对落后、能耗较高的问题,竞争力有下降趋势。

蓝星东大为国营企业,隶属于中国化工集团下属的中国蓝星(集团)股份有限公司,其核心产品为环氧丙烷、聚醚多元醇,且聚醚多元醇的市场占有率位居国内前列。德信联邦为中港合资企业,专注于聚醚多元醇的生产,产品共有五大系列六十余种牌号。钟山化工已改制为私营企业,聚醚多元醇为其主导产品之一,产品系列牌号较为齐全。河北亚东为私营企业,聚醚多元醇产品系列齐全,同时生产组合聚醚,以硬泡聚醚多元醇为主导产品。句容宁武为私营企业,聚醚类产品主要为聚合物聚醚多元醇等。

红宝丽为A股上市公司,主导产品为聚氨酯硬泡组合聚醚和异丙醇胺系列。红宝丽在生产聚醚多元醇后,存在一个复配环节,由聚醚(酯)多元醇、催化剂、泡沫稳定剂、发泡剂、阻燃剂等原材料合成组合聚醚。而佳化化学主要提供聚醚多元醇。两家企业侧重于聚醚多元醇产业链的不同环节,佳化化学侧重于生产聚醚多元醇,红宝丽侧重于聚醚多元醇的复配环节。

3、聚醚多元醇行业的竞争格局

中国聚醚多元醇生产企业众多,但是由于聚醚下游聚氨酯制品应用范围越来越大,中国聚醚多元醇生产企业的竞争相对平稳有序,市场价格相对透明。同时,由于中国聚醚下游厂家主要分布在广东、上海、江苏和山东等东部沿海经济比较发达的地区,一些地理位置较为便利的聚醚多元醇生产企业在局部地区形成一定的优势。

如,根据中国石油和化学工业联合会的统计,2011年,中国聚醚多元醇行业主要企业产量情况如下所示:

资料来源:智研数据中心整理

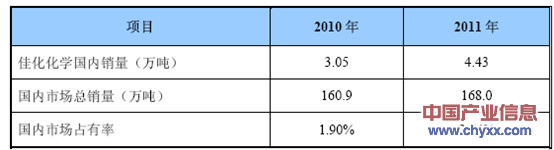

根据中国石油和化学工业联合会的统计,聚醚多元醇产品的国内消费量及佳化化学的市场占有率情况如下表所示:

资料来源:智研数据中心整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国聚醚多元醇行业市场全景评估及投资潜力研判报告

《2025-2031年中国聚醚多元醇行业市场全景评估及投资潜力研判报告 》共十一章,包含我国聚醚多元醇产业优势企业竞争性财务数据分析,2025-2031年我国聚醚多元醇产业发展趋势预测分析,2025-2031年我国聚醚多元醇产业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询