内容摘要:持续的价格下跌使得本已亏损的企业压力再增,价格上涨要求强烈。在年底赶工需求推动下,全国价格由南至北开始反弹。其中华南地区需求较好,且供给面有所收缩,累计涨幅达到了5-10元/重量箱。

内容选自产业信息网发布的《2013-2017年中国玻璃行业市场深度研究及投资趋势预测报告》

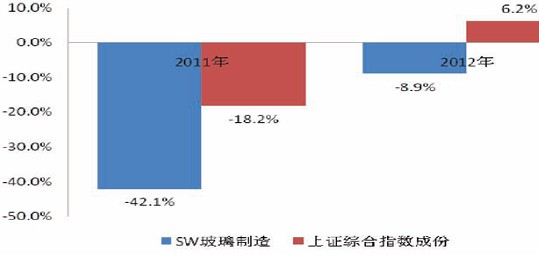

2012年玻璃行业惨淡收官,行业二级市场跌幅近9个点,跑输上证综指15个百分点,是行业基本面真实写照。2012年国内平板玻璃产量7.14亿重量箱,同比下降3.2%,是2000年以来首次出现负增长,全行业亏损延续至年底。

平板玻璃需求不振,价格回落

截止2012年12月31日,中国玻璃价格指数为1010.56,环比11月底下降3.93%,持续回落。玻璃行业景气指数从2010年10月下滑后,2011年、2012年行业利润大幅下降73.4%和117.14%,A股市场玻璃行业指数连续2年跑输大盘指数,跌幅分别低于上证综合指数60、15个百分点。通过对比二级市场的玻璃行业指数走势变化与玻璃价格变化可看出,两者走势非常相关。目前的玻璃价格跟2009年初价格基本持平,价格能否上涨取决于房地产需求能否回升,2012年是行业最差的一年,总体上看行业2013年应比2012年好。

由于玻璃行业已持续一年亏损,未来价格进一步下行空间不大,但是由于冷修、放水或停产状态生产线和已建成但尚未点火生产线比例相对较大,将压制未来价格上涨空间。

成本方面,全年燃料油价格同比上涨4.8%,纯碱价格同比下跌32.1%,行业毛利率全年运行趋势是逐渐改善,从2月的4.2%提升至10月的9.4%,但仍然低于2011年10月份1.1个百分点。

玻璃价格在2012年12月持续下跌至近期低位后,受年底赶工需求支撑,2013年1月表现出小幅回升,涨幅与范围超过预期。从全国均价来看,12月国内浮法玻璃均价约为1230.47元/吨。各品种浮法玻璃出现一致下跌,其中3mm浮玻环比下跌7.86%至61.45元/重量箱,5mm浮玻环比下跌5.72%至58.88元/重量箱。

持续的价格下跌使得本已亏损的企业压力再增,价格上涨要求强烈。在年底赶工需求推动下,全国价格由南至北开始反弹。其中华南地区需求较好,且供给面有所收缩,累计涨幅达到了5-10元/重量箱。

上证指数与玻璃行业指数对比

玻璃指数、上证指数和玻璃价格关系

玻璃价格走势

纯碱、重油走势

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国环保节能玻璃行业市场全景分析及发展战略研判报告

《2025-2031年中国环保节能玻璃行业市场全景分析及发展战略研判报告》共十二章,包含2020-2024年环保节能玻璃行业各区域市场概况,环保节能玻璃行业主要优势企业分析,2025-2031年中国环保节能玻璃行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询