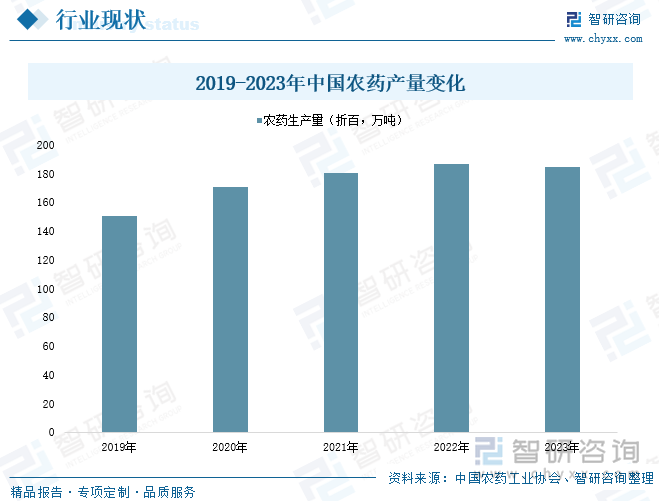

内容概要:农药主要是指用来防治危害农林牧业生产的有害生物(害虫、害螨、线虫、病原菌、杂草及鼠类)和调节植物生长的化学药品,但通常也把改善有效成分物理、化学性状的各种助剂包括在内。由于受到农业部“到2020年实现化肥、农药使用量零增长”政策实施影响,特别是高毒有机磷农药品种被逐步淘汰,近年来我国农药行业生产供应规模出现较大波动。根据中国农药工业协会统计,2023年我国农药总产量(折百)同比下降2.18%。其中,杀虫剂产量同比增加4.88%,除草剂和杀菌剂产量同比减少,降幅分别为2.81%和3.06%。

相关上市企业:中农立华(603970);湖南海利(600731);江山股份(600389);扬农化工(600486);雅本化学(300261);农心科技(001231);兴发集团(600141.SH);扬农化工(600486.SH);江山股份(600389.SH);联化科技(002250.SZ);先达股份(603086.SH)等

相关重点企业:山东华阳农药化工集团有限公司;天津市华宇农药有限公司;吉林省八达农药有限公司等

关键词:产业链;市场规模;农药产量;细分产品;竞争格局;发展趋势

一、行业概况

根据《中国农业百科全书·农药卷》的定义,农药主要是指用来防治危害农林牧业生产的有害生物(害虫、害螨、线虫、病原菌、杂草及鼠类)和调节植物生长的化学药品,但通常也把改善有效成分物理、化学性状的各种助剂包括在内。农药主要用来防治危害农作物的害虫、杂草和病菌,实际使用的农药产品是由农药原料药和农药助剂制成的农药制剂,其中农药原药起主要作用,称为有效成分或活性成分。除了用于预防、消灭和控制农林牧业的病虫草和其他危害外,农药在卫生领域应用广泛,主要用于杀菌、杀虫等。

农药品种很多,按用途主要可分为杀虫剂、杀螨剂、杀鼠剂、杀线虫剂、杀软体动物剂、杀菌剂、除草剂、植物生长调节剂等;按原料来源可分为矿物源农药(无机农药)、生物源农药(天然有机物、微生物、抗生素等)及化学合成农药;按化学结构分,主要有有机氯、有机磷、有机氮、有机硫、氨基甲酸酯、拟除虫菊酯、酰胺类化合物、脲类化合物、醚类化合物、酚类化合物、苯氧羧酸类、脒类、三唑类、杂环类、苯甲酸类、有机金属化合物类等,它们都是有机合成农药;根据加工剂型可分为粉剂、可湿性粉剂、乳剂、乳油、乳膏、糊剂、胶体剂、熏蒸剂、熏烟剂、烟雾剂、颗粒剂、微粒剂及油剂等。

农药行业产业链上游主要包括生产设备制造环节,以及苯、烯烃、醇、酯类等石油化工原料,黄磷、液氯等无机化工原料,和甲醇、“三苯”等有机化工原料的供应环节。产业链中游主要是农药中间体、农药原药和农药制剂的生产制造环节。产业链下游为农药流通及应用环节,主要通过线上线下等销售渠道,将农药供给给农业、林业、畜牧业、卫生等应用需求领域。

二、产业现状

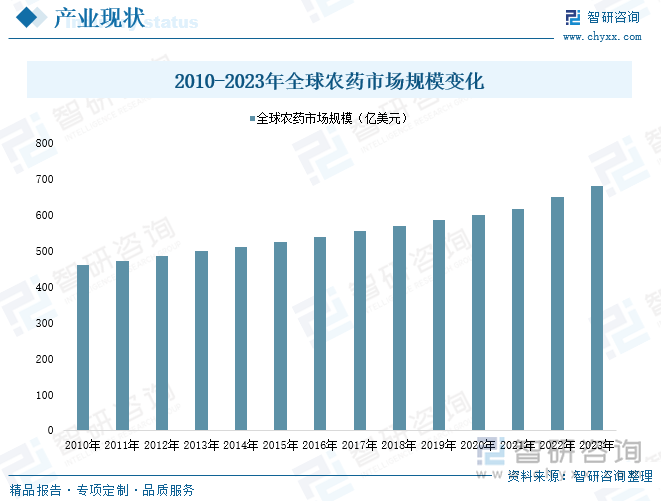

目前全球农用农药使用总量达370万吨(折活性成分),较10年增长了13%,是1990年的2倍。数据显示,2023年全球农药行业市场规模已增至680亿美元左右。细分至产品类别看,与上世纪90年代相比,全球最近10年的农药使用中,除草剂用量增加了121%,杀菌剂增加54%,杀虫剂增加48%。在这期间,农药使用类别的结构也发生了变化,其中除草剂的使用占比从40%上升到50%,而杀虫剂的比例从26%下降到22%,杀菌剂的比例从25%下降到22%。

从国内市场看,在供应端,由于受到农业部“到2020年实现化肥、农药使用量零增长”政策实施影响,特别是高毒有机磷农药品种被逐步淘汰,近年来我国农药行业生产供应规模出现较大波动。根据中国农药工业协会统计,2023年我国农药总产量(折百)同比下降2.18%。其中,杀虫剂产量同比增加4.88%,除草剂和杀菌剂产量同比减少,降幅分别为2.81%和3.06%。

细分至各产品类别看,2023年在国内农药生产达到万吨级以上的品种中,有草铵膦、乙酰甲胺磷、噻虫嗪、高效氯氟氰菊酯、多菌灵、精异丙甲草胺等13个品种原药产量实现同比增长;乙烯利、莠灭净、百草枯、二甲戊灵等15个品种原药产量不同程度下降。此外,一些热点品种,如氯虫苯甲酰胺、丙硫菌唑随着产能释放,产量也快速增长。整体而言,在供需矛盾压力逐步加大、价格低迷的情况下,行业仍然表现出较强韧性。

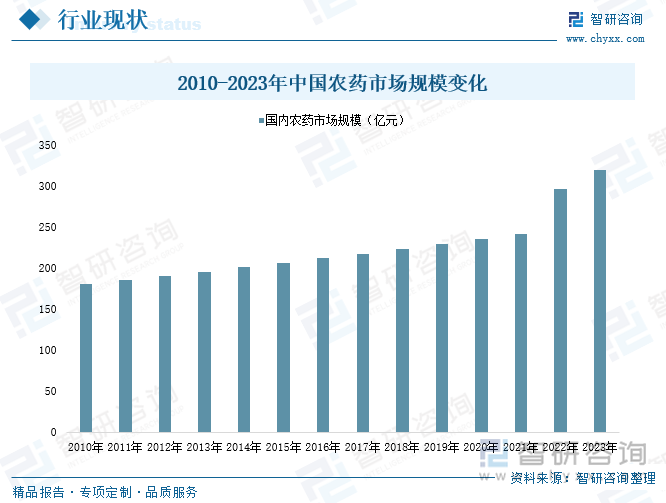

从市场规模角度分析,近年来,随着国内农业生产需求增长、产品创新研发投入增加,我国农药产品市场需求量仍然在线,且国产农药产品在国际市场的竞争力呈不断提升态势。在此背景下,我国农药行业规模整体呈现日益增长态势。据统计,2023年全国农药市场规模已增至320亿元。

相关报告:智研咨询发布的《中国农药行业市场全景调研及前景战略研判报告》

三、企业格局

农药行业价值链分工包括产品研发,中间体、原药、制剂生产和渠道网络等环节,产业价值链的典型特征是“中间小、两头大”,即中间生产环节附加值较低,前端的技术研发、产品创制和后端的品牌、渠道拥有较高附加值。技术水平、自主创新能力、渠道和品牌影响力是行业竞争的关键要素。

目前,全球农药行业国际分工已经形成,国际农化巨头拥有技术、品牌、渠道优势,主要专注于具有新活性成分的农药产品的研发、生产、品牌及销售渠道建设,以中国为代表的发展中国家日益成为后专利时期农药原药产品的生产基地。概括起来,全球农药公司可以分为三个梯队:在第一梯队中,四大农化巨头销售额占据全球近60%以上的市场份额,该类企业研发能力突出,专利产品优势明显,享受专利保护下的高额利润,处于行业领先地位。

在第二梯队中,以安道麦为代表的农药仿制型企业,通过生产专利到期农药,凭借低成本优势迅速抢占市场;日本住友化学、日本曹达等经几十年努力,也形成了相对完善的研发体系。

在第三梯队中,我国与印度等发展中国家的大型仿制原药与制剂企业最具有代表性。基于市场需求和技术工艺要求,我国一批具有技术、工艺和成本优势的企业通过引进知名农化企业先进技术、自主创新等方式获得快速成长。

经过多年发展,我国已成为世界精细化工原料和后专利时期农药原药的重要生产基地。由于国外农药产品登记的难度较大,国内农药企业目前主要是为国外跨国制剂企业配套生产,或通过国外经销商销售,较少直接面对国外零售商和终端消费者。

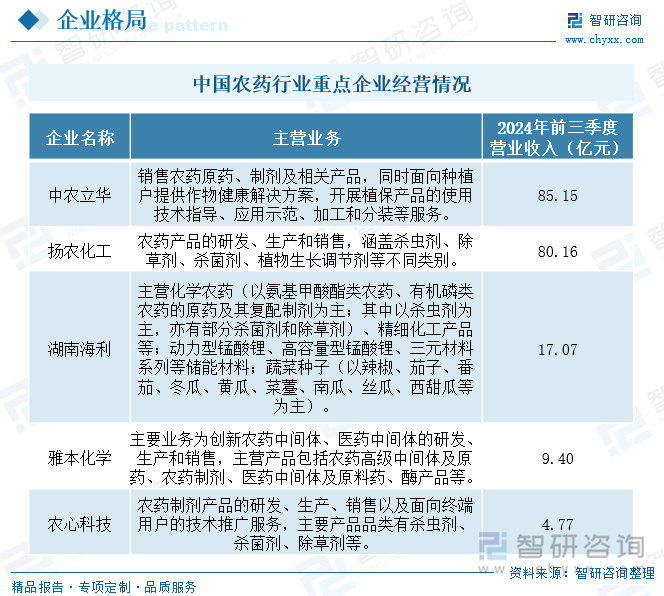

中农立华生物科技股份有限公司成立于2009年,是中华全国供销合作总社下属企业、中国农业生产资料集团有限公司控股子公司,2017年在上海证券交易所主板挂牌上市,股票简称“中农立华”。中农立华主要从事农药流通与植保技术服务,致力于构建以植保技术服务为中心、以现代信息技术为支撑,集产品、服务、信息于一体的综合性服务平台,目前公司业务涵盖农药制剂营销和分装加工服务、原药与中间体贸易、农药出口、联销服务和植保机械等板块。数据显示,2024年前三季度,中农立华营业总收入为85.15亿元,同比增长1.79%。

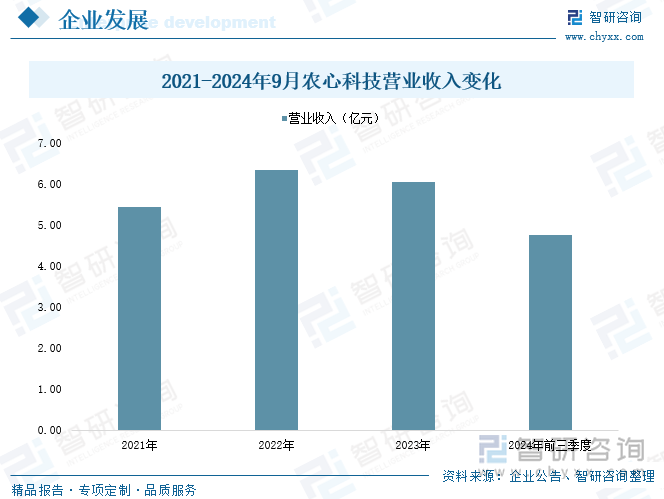

农心作物科技股份有限公司于2006年06月07日成立,2022年8月19日在深圳证券交易所主板正式挂牌上市,股票简称“农心科技”。农心科技现已成为集农药制剂产品的研发、生产和销售于一体的现代化农药制剂企业,是国内重点农药制剂生产企业之一,在杀虫剂、杀菌剂和除草剂等品类上具有独特优势,能够为客户提供整套作物解决方案。数据显示,2024年前三季度,农心科技营业总收入为4.77亿元,同比增长6.28%。

五、发展趋势

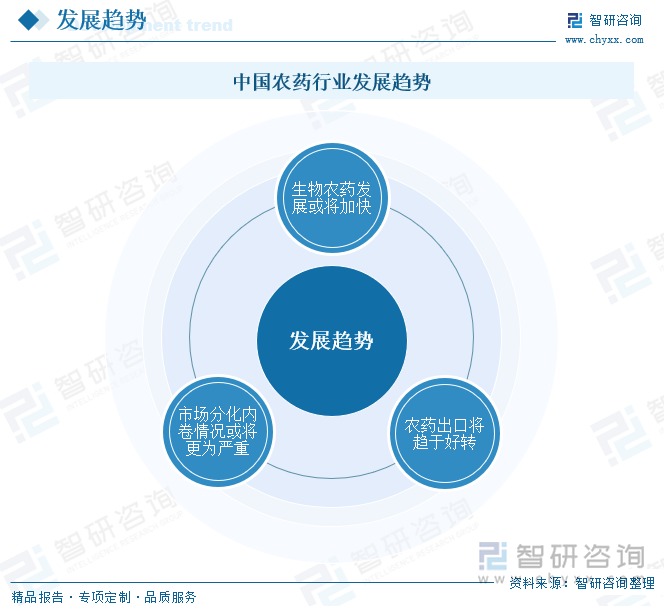

1、我国转基因作物品种商业化种植及生物农药发展或将加快

随着我国转基因大豆、玉米从大田实验到商业化应用的推进,未来与转基因大豆、玉米相关的草甘膦、草铵膦等除草剂品种用量将进一步增加,将利好相关企业;此外随着玉米-大豆复合种植及大豆种植面积的进一步扩大,相关除草剂品种需求将会增加。此外RNA生物农药的研发与应用以及受到的关注并已进入登记测试阶段,或将推动生物农药及植保技术向着更高层次发展。

2、农药企业也会更加集中,分化、内卷会更加严重

随着近10多年的快速发展,农药行业也出现了销售额超过50亿元的十几家头部企业,因此未来必然会出现强者恒强、弱者生存更为困难的格局。此外有实力的企业将向上下游拓展,延长产业链,打造全产业链,掌控产品定价权,进而获取更多利润将成为一种趋势。随着这两年许多头部企业加大投资力度,也预示着企业间内卷竞争将更为严重,一些实力较弱规模较小的企业,或者由于盲目投资造成资金链出现问题的企业或有倒闭风险,由此行业内企业兼并整合重组还会不断演进。

3、农药出口将趋于好转

随着国际市场库存的消化完成,未来国际市场对中国农药的进口会明显增加,农药出口形势会有所好转;但同时也应该看到印度许多农药产品以更低的价格在大举进入国际市场,也对中国农药出口带来挑战。因此中国农药出口除了质量价格优势外,还要加强品牌塑造,尤其需加大制剂产品的出口转型,使中国农药在国际市场更具品牌影响力,从而带来更大价值,赚取更多利润。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国农药行业市场全景调研及前景战略研判报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国农药行业市场全景调研及前景战略研判报告

《2025-2031年中国农药行业市场全景调研及前景战略研判报告 》共十章,包含农药行业细分产品市场现状及前景分析,中国农药产业链代表性企业案例研究,中国农药行业市场及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询