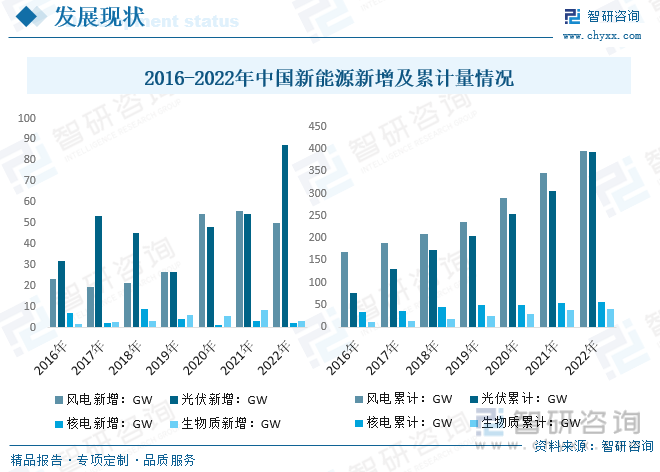

内容概况:近年来,我国以风电、太阳能发电为代表的新能源发展成效显著,装机规模稳居全球首位,发电量占比稳步提升,成本快速下降,能源结构调整和减碳效果逐步显现,为我国如期实现碳达峰、碳中和目标奠定坚实的基础。2022年我国风电新增49.83GW,累计量达到395.57GW;光伏新增87.41GW,累计量达到392.61GW;核电新增2.28GW,累计量达55.53GW;生物质能新增3.34GW,累计量达到41.32GW。

关键词:新能源技术装备市场规模、新能源技术装备发展背景

一、行业概况

新能源是一个广义的概念,是与常规能源相对的概念。目前,全球并没有统一的关于新能源的定义,中国在2009年国家能源局编制的新能源发展规划时,把新能源主要界定为:“以新技术为基础,已经开发但还没有规模化应用的能源,或正在研究试验,尚需进一步开发的能源”,主要包括风能、太阳能、生物质能源等。

新能源技术装备是为国民经济和国家安全提供新能源的技术的总称,是国家重大技术装备内容之一。它主要包括:太阳能技术装备、氢能技术装备、核电技术装备、生物质能技术装备、风能技术装备、地热能技术装备、化学电源、新能源汽车和海洋能技术装备等。

近年来,为深入贯彻“四个革命、一个合作”能源安全新战略,我国坚持能源转型稳中求进。在全力保障能源安全的前提下,稳步推进能源绿色低碳转型。国家发改委、国家能源局等部门出台了涉及能源体系规划、新型电力系统、可再生能源消纳、电力市场体制机制改革、风电大基地建设等政策措施,进一步推动新能源进入新阶段。

新能源技术装备行业相关政策

相关报告:智研咨询发布的《中国新能源技术装备行业竞争策略研究及未来前景展望报告》

二、发展现状

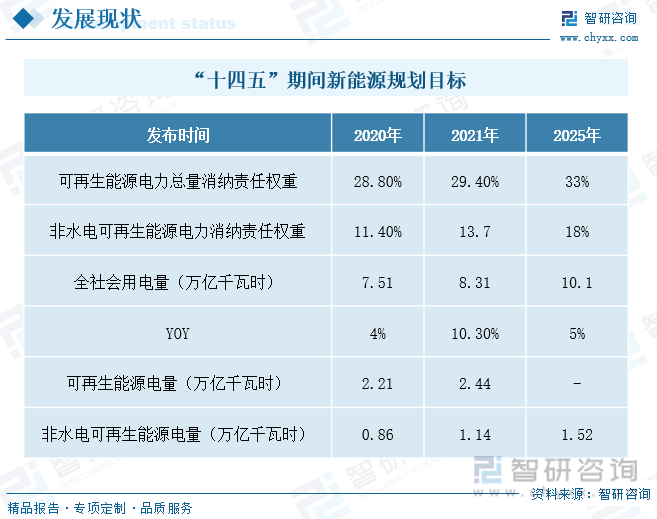

为了建设美丽中国,实现生态环境改善,建设可持续发展和生态文明建设的目标,我国在多次国家重要气候会议上承诺力争于2030年前碳排放达到峰值水平,努力在2060年前实现碳中和,并且明确在2030年实现风电和太阳能发电的总装机容量达到12亿千瓦以上,积极推进节能减排,可再生能源的开发和对新能源对化石能源的加速替代。在“十四五”期间,我国将争取提升风电和光电的在能源中的竞争优势,争取实现风电和光电无补贴平价甚至低价入网。

当前,全球新一轮能源革命和科技革命深度演变、方兴未艾,大力发展可再生能源已经成为全球能源转型和应对气候变化的重大战略方向和一致宏大行动。随着能源低碳目标的推进,全球绿电需求持续高增,新能源占比不断提高。近年来,我国以风电、太阳能发电为代表的新能源发展成效显著,装机规模稳居全球首位,发电量占比稳步提升,成本快速下降,能源结构调整和减碳效果逐步显现,为我国如期实现碳达峰、碳中和目标奠定坚实的基础。2022年我国风电新增49.83GW,累计量达到395.57GW;光伏新增87.41GW,累计量达到392.61GW;核电新增2.28GW,累计量达55.53GW;生物质能新增3.34GW,累计量达到41.32GW。

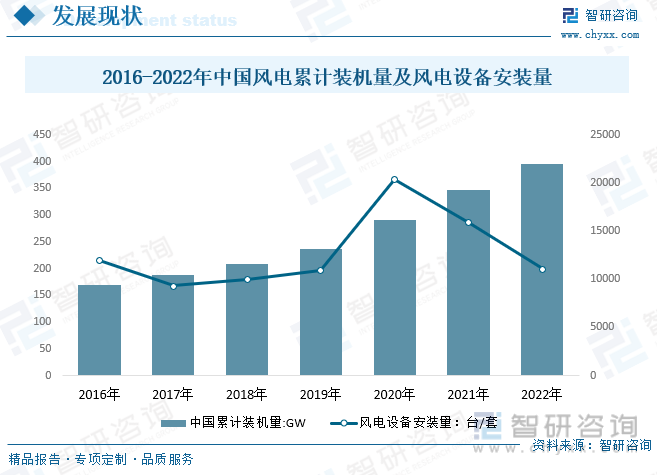

在构建以新能源为主体的新型电力系统改革进程中,国家能源局锚定“双碳”目标,持续推动能源安全供应及绿色低碳发展政策落地,各省市相继出台“十四五”规划,使得可再生能源呈现良好的发展态势,风能发电设备行业也不断突破,取得了诸多里程碑式的新成绩。中国风电市场累计装机容量从2016年的168.7GW增长到2022年的395.6GW,年复合增长率为15.3%;其中,陆上风电市场累计装机规模从2016年的167.1GW增长到2022年365.1GW,年复合增长率为13.9%;海上风电市场累计装机规模从2016年的1.6GW增长到2022年的30.5GW,年复合增长率为63.4%,2022年中国风电设备安装量约为11908台。

核电装备制造与核电建设相辅相成。核电行业的上游主要是核燃料循环产业、核电设备制造产业,下游产业主要是通过电网公司向终端用户售电。在核电产业带动装备制造的同时,装备制造业也支撑着核电产业的发展。核电装备以核岛设备为核心,还包含常规岛设备和辅助系统设备。核岛设备主要承担热核反应,技术含量及安全性要求最高。据统计2023年我国核电设备市场规模约为845.4亿元,同比增长14.46%,核岛设备约为388.8亿元,同比增长14%。

2023年我国新能源汽车产销分别完成958.7万辆和949.5万辆,同比分别增长35.8%和37.9%,市场占有率达到31.6%,高于上年同期5.9个百分点,连续9年位居全球第一。其中,新能源商用车产销分别占商用车产销的11.5%和11.1%;新能源乘用车产销分别占乘用车产销的34.9%和34.7%。

2015-2023年中国新能源汽车销量情况

三、竞争格局

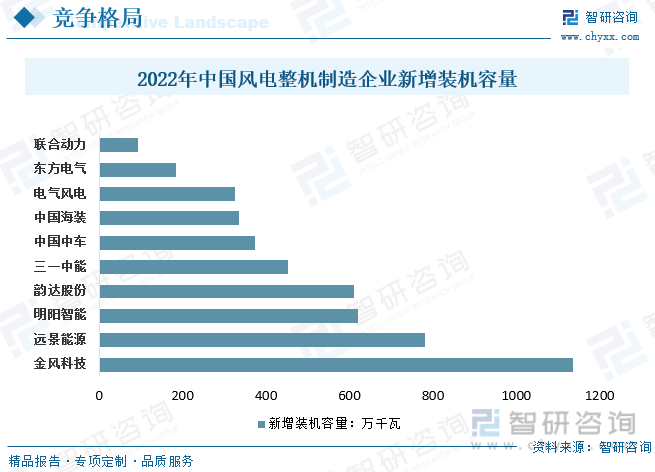

经过多年发展,我国食品工业初步形成门类比较齐全、技术不断进步、产品日益丰富、营销网络通畅的生产经营体系,食品工业的快速发展成为我国经济发展的重要增长点之一。我国食品制造业体系不断完善,已形成焙烤食品制国内风电整机市场主要参与者有远景能源、明阳智能、上海电气、金风科技、运达股份、东方电气、中国海装、联合动力、中车风电、三一重能等企业。2022年有15家整机制造企业新增了装机,新增装机容量为4983万千瓦。前5家的市场份额合计72.3%,前10家为98.6%。截至2022年年底,前5家整机制造企业的累计装机市场份额合计57.8%,前10家为82.9%。其中,金风科技的累计装机容量超过9000万千瓦,占全部累计装机容量的23.4%;远景能源的累计装机容量超过4500万千瓦,占11.7%;明阳智能的累计装机容量接近4000万千瓦,占10%;电气风电和运达股份位列第4、第5,占比分别为6.6%、6.2%。

核电下游运营商壁垒较高,竞争格局稳定。核能较为特殊,行业存在行政准入门槛和技术等壁垒,核电开发运营基本维持中核和广核的双寡头竞争格局。2023年拥有核电牌照的公司仅中核、广核、国电投和华能,目前大唐集团正在争取核电的第五张牌照。

四、发展趋势

1、市场需求持续增长

随着全球能源结构的调整和环保意识的提高,新能源技术装备的需求日益增长。特别是在一些发展中国家和地区,由于电力基础设施薄弱和能源需求量大,对新能源技术装备的需求更加迫切。这种需求增长为新能源技术装备行业提供了广阔的市场空间。

2、技术创新不断突破

新能源技术装备行业在技术创新方面取得了显著进展。例如,在风能领域,风力发电机组的单机容量不断增大,效率不断提高;在太阳能领域,光伏电池的光电转换效率逐年提升,成本不断降低。这些技术创新不仅提高了新能源的利用率和经济效益,还推动了行业的持续进步。

3、政策支持力度加大

为了应对气候变化、减少碳排放并推动可持续发展,各国政府纷纷出台了一系列支持新能源发展的政策。这些政策不仅为新能源技术装备行业提供了市场机会,还降低了企业的研发成本和投资风险,进一步推动了行业的发展。

4、产业链不断完善

新能源技术装备行业的产业链包括上游的原材料供应商和零部件制造商,中游的新能源技术装备制造商,以及下游的应用领域。随着产业链的完善,各环节之间的协同合作不断加强,进一步推动了行业的发展。

新能源技术装备发展趋势

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国新能源技术装备行业竞争策略研究及未来前景展望报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国新能源技术装备行业竞争策略研究及未来前景展望报告

《2025-2031年中国新能源技术装备行业竞争策略研究及未来前景展望报告》共十章,包含新能源技术装备行业典型企业经营分析,2025-2031年新能源技术装备行业前景及趋势预测,2025-2031年新能源技术装备行业投资机会与风险防范等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国水电工程勘察设计行业发展背景、产业链、发展现状、竞争格局及发展趋势分析:海外市场有望成为行业新的增长点[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国标准物质行业概述、市场规模及整体发展形势研判:新的生产者和国产标准物质的数量持续增加,市场规模仍保持增长[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2025!中国家庭互联网行业产业链、市场规模及发展趋势分析:物联网、云计算、大数据、人工智能等技术深度融合,行业加速迈向智能化新纪元[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国国家大学科技园行业园区数量、孵化企业数量及重点园区情况分析:央地协同,优化创新创业生态[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国商用车融资租赁行业租赁模式、发展历程、产业链、市场规模及前景研判:商用车融资租赁发展前景广阔,行业朝多元化、定制化方向发展[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![趋势研判!2025年中国会议平板行业发展历程、产业链、发展现状、竞争格局及未来趋势分析:科技不断迭代和进步,带动会议平板需求持续释放[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)