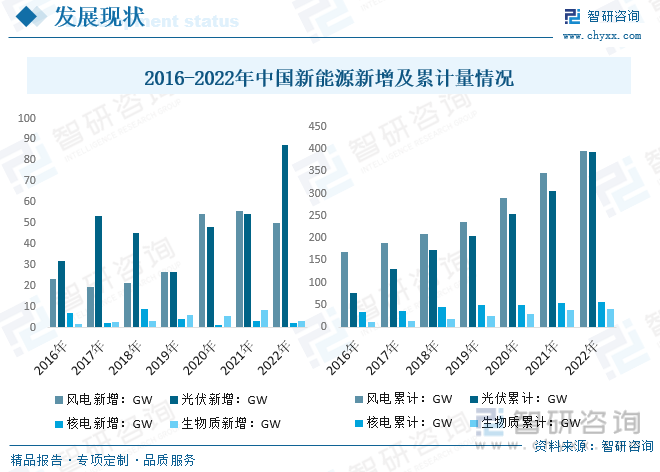

内容概况:近年来,我国以风电、太阳能发电为代表的新能源发展成效显著,装机规模稳居全球首位,发电量占比稳步提升,成本快速下降,能源结构调整和减碳效果逐步显现,为我国如期实现碳达峰、碳中和目标奠定坚实的基础。2022年我国风电新增49.83GW,累计量达到395.57GW;光伏新增87.41GW,累计量达到392.61GW;核电新增2.28GW,累计量达55.53GW;生物质能新增3.34GW,累计量达到41.32GW。

关键词:新能源市场规模、新能源发展背景

一、行业概况

新能源是一个广义的概念,是与常规能源相对的概念。目前,全球并没有统一的关于新能源的定义,中国在2009年国家能源局编制的新能源发展规划时,把新能源主要界定为:“以新技术为基础,已经开发但还没有规模化应用的能源,或正在研究试验,尚需进一步开发的能源”,主要包括风能、太阳能、生物质能源等。

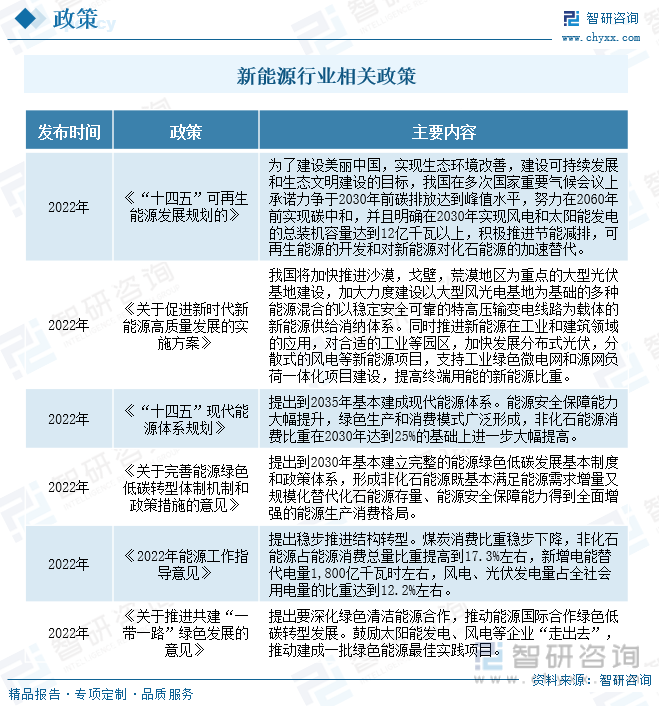

近年来,为深入贯彻“四个革命、一个合作”能源安全新战略,我国坚持能源转型稳中求进。在全力保障能源安全的前提下,稳步推进能源绿色低碳转型。国家发改委、国家能源局等部门出台了涉及能源体系规划、新型电力系统、可再生能源消纳、电力市场体制机制改革、风电大基地建设等政策措施,进一步推动新能源进入新阶段。

相关报告:智研咨询发布的《中国新能源行业市场全景调研及未来趋势研判报告》

二、发展现状

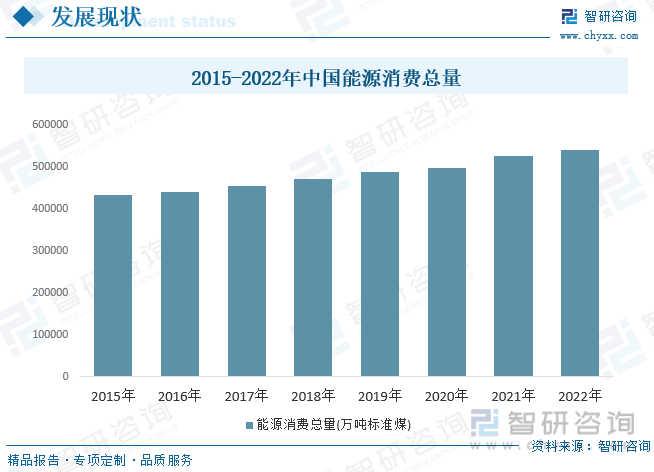

当前世界能源主要依靠燃烧化石燃料(煤炭、石油、天然气),能源消耗越高,越会影响人类社会的可持续发展,一是因为大量燃烧化石燃料会带来多种环境问题(尤其是气候变化问题);二是由于化石燃料不可再生,资源终将枯竭。中国是世界最大能源消费国,但中国能源矿产禀赋特征为富煤、缺油、少气,2021年中国原油对外依存度达72%,天然气对外依存度达到46%,中国能源安全问题突出。2022年我国能源消费总量为541000万吨标准煤,比2021年的525896万吨增长2.87%。

当前,全球新一轮能源革命和科技革命深度演变、方兴未艾,大力发展可再生能源已经成为全球能源转型和应对气候变化的重大战略方向和一致宏大行动。随着能源低碳目标的推进,全球绿电需求持续高增,新能源占比不断提高。近年来,我国以风电、太阳能发电为代表的新能源发展成效显著,装机规模稳居全球首位,发电量占比稳步提升,成本快速下降,能源结构调整和减碳效果逐步显现,为我国如期实现碳达峰、碳中和目标奠定坚实的基础。2022年我国风电新增49.83GW,累计量达到395.57GW;光伏新增87.41GW,累计量达到392.61GW;核电新增2.28GW,累计量达55.53GW;生物质能新增3.34GW,累计量达到41.32GW。

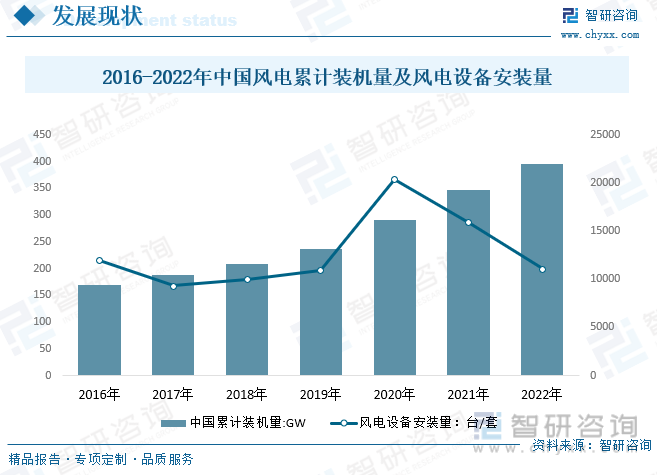

在构建以新能源为主体的新型电力系统改革进程中,国家能源局锚定“双碳”目标,持续推动能源安全供应及绿色低碳发展政策落地,各省市相继出台“十四五”规划,使得可再生能源呈现良好的发展态势,风能发电设备行业也不断突破,取得了诸多里程碑式的新成绩。中国风电市场累计装机容量从2016年的168.7GW增长到2022年的395.6GW,年复合增长率为15.3%;其中,陆上风电市场累计装机规模从2016年的167.1GW增长到2022年365.1GW,年复合增长率为13.9%;海上风电市场累计装机规模从2016年的1.6GW增长到2022年的30.5GW,年复合增长率为63.4%,2022年中国风电设备安装量约为11908台。

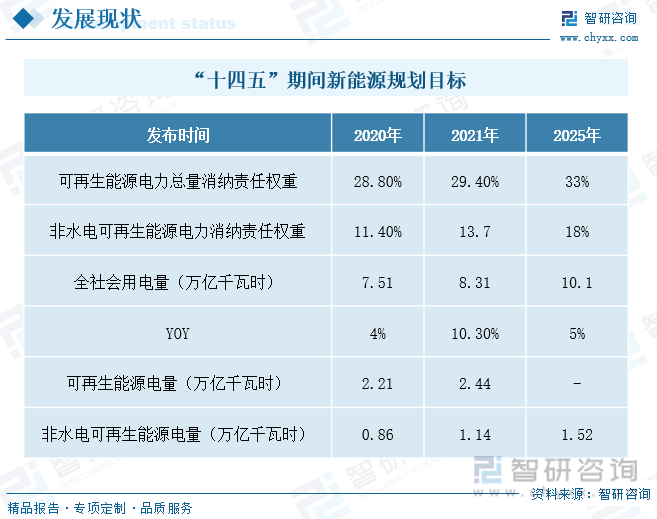

为了建设美丽中国,实现生态环境改善,建设可持续发展和生态文明建设的目标,我国在多次国家重要气候会议上承诺力争于2030年前碳排放达到峰值水平,努力在2060年前实现碳中和,并且明确在2030年实现风电和太阳能发电的总装机容量达到12亿千瓦以上,积极推进节能减排,可再生能源的开发和对新能源对化石能源的加速替代。在“十四五”期间,我国将争取提升风电和光电的在能源中的竞争优势,争取实现风电和光电无补贴平价甚至低价入网。

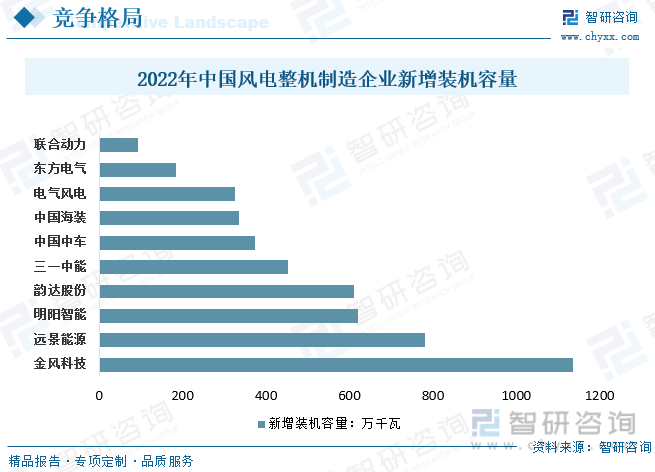

国内风电整机市场主要参与者有远景能源、明阳智能、上海电气、金风科技、运达股份、东方电气、中国海装、联合动力、中车风电、三一重能等企业。2022年有15家整机制造企业新增了装机,新增装机容量为4983万千瓦。前5家的市场份额合计72.3%,前10家为98.6%。截至2022年年底,前5家整机制造企业的累计装机市场份额合计57.8%,前10家为82.9%。其中,金风科技的累计装机容量超过9000万千瓦,占全部累计装机容量的23.4%;远景能源的累计装机容量超过4500万千瓦,占11.7%;明阳智能的累计装机容量接近4000万千瓦,占10%;电气风电和运达股份位列第4、第5,占比分别为6.6%、6.2%。

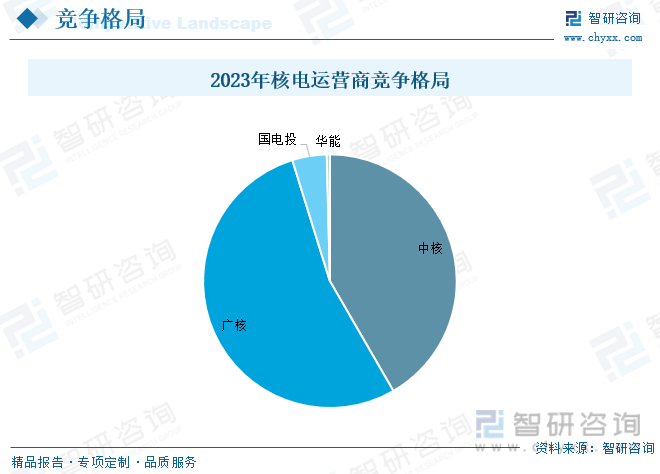

核电下游运营商壁垒较高,竞争格局稳定。核能较为特殊,行业存在行政准入门槛和技术等壁垒,核电开发运营基本维持中核和广核的双寡头竞争格局。2023年拥有核电牌照的公司仅中核、广核、国电投和华能,目前大唐集团正在争取核电的第五张牌照。

三、发展趋势

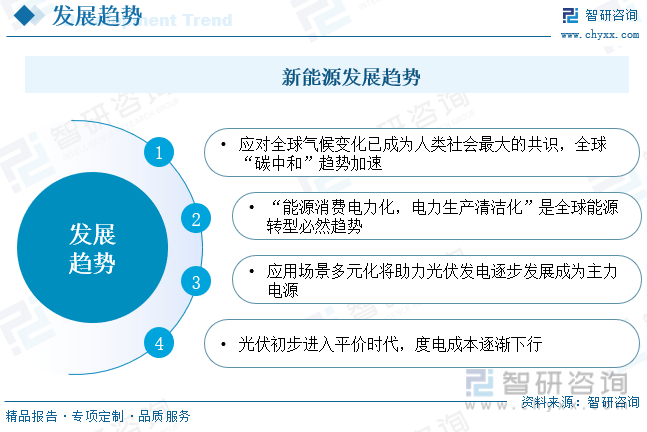

1、应对全球气候变化已成为人类社会最大的共识,全球“碳中和”趋势加速

由二氧化碳等温室气体排放引起的全球气候变化已经成为全人类需要面对的重大挑战之一,在全球气候变暖、异常及化石能源日益枯竭的大背景下,可再生能源开发利用日益受到国际社会的广泛重视,大力发展可再生能源和减少二氧化碳排放已逐步成为全球共识,叠加世界各国政府出于能源自主开发和安全,纷纷提出了以提高光伏发电比例为代表的可再生能源建设规划和减碳解决方案,该趋势必将进一步加速推动和提升全球光伏需求的增长。

2、“能源消费电力化,电力生产清洁化”是全球能源转型必然趋势

随着经济活动的增加,在新兴经济体经济增长、终端电气化加速及脱碳有关的新需求爆发等因素的驱动下,全球电力需求将显著增加。发电是当今与能源相关二氧化碳排放的最大来源,而在电力生产方式清洁化趋势的加速下,净零排放情景中,可再生能源对电力脱碳的贡献最大,预计可再生能源在发电总量中的占比将不断增大,其中太阳能和风能将引领该趋势的增长。

3、应用场景多元化将助力光伏发电逐步发展成为主力电源

“碳中和”必然是一场广泛而深刻的社会变革。目前,能源使用产生的碳排放是最大的温室气体排放来源,而光伏作为零碳能源的代表,可通过技术驱动和行业融合,将实现多元化场景的应用和传统能源转型。未来,适应于各种需求和应用场景的光伏产品将会出现,产品供给将呈现出多样性、便利性和创新性的特点,光伏与多样化场景的应用想象空间巨大,除大型并网光伏电站和分布式场景外,还将出现光伏制氢等二次能源应用于工业、交通、储能等领域,光伏建筑一体化产生的绿色建筑,光伏+电动汽车+储能的产业融合,光伏+通信的场景结合等与多个应用场景。

4、光伏初步进入平价时代,度电成本逐渐下行

行业发展早期,度电成本居高不下,在过去相当长的时间里,光伏及风电行业都较为依赖补贴,随着行业规模不断扩大,上下游产业链的持续完善,以及发电效率的逐渐提升,我国光伏行业成本快速降低,当前部分光伏项目已实现平价上网,光伏行业正在越过商业化拐点,渗透率将加速提升,从长期来看,度电成本正在进入下降的大趋势。同时,2022年电池片新投产的量产产线仍以PERC电池产线为主,由于下半年部分N型电池片产能陆续释放,PERC电池片市场占比下降至88%,N型电池片占比合计达到约9.1%,未来随着技术的进步,生产成本的降低及良率的提升,N型电池将会成为电池技术的主要发展方向之一。电池技术的渗透加速将有助于部分抵消由于2022年产业链价格上涨带来的度电成本的上升。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国新能源行业市场全景调研及未来趋势研判报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国新能源行业市场全景调研及未来趋势研判报告

《2025-2031年中国新能源行业市场全景调研及未来趋势研判报告》共七章,包含2025-2031年中国生物质能开发利用行业投资机会分析,2025-2031年其他新能源开发利用行业投资机会分析,2025-2031年中国新能源行业投资风险预警等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询