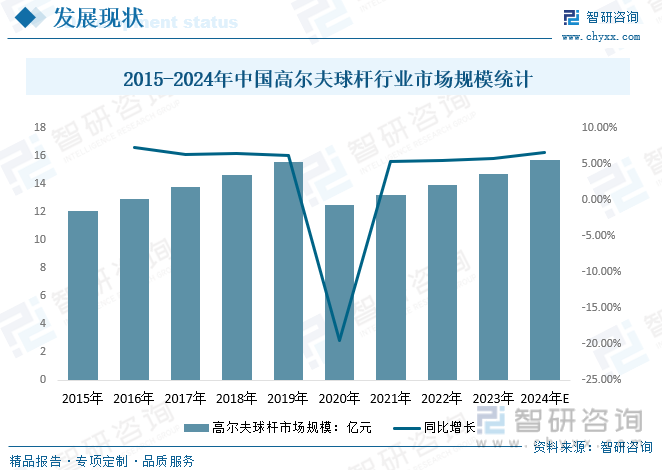

内容概要:高尔夫是一个带动性强、辐射面广、产业链长的优势产业,又是一个经济效益、环境效益、社会效益相得益彰的朝阳产业。它不仅为球杆提供了展示的舞台,还是推动高尔夫球杆行业发展的关键因素。2023年中国高尔夫球杆行业市场规模从2015年的12.07亿元增长至14.77亿元,预计2024年中国高尔夫球杆行业市场规模将达到15.75亿元。

关键词:高尔夫球杆市场规模、高尔夫球杆市场竞争格局、高尔夫球杆行业发展前景

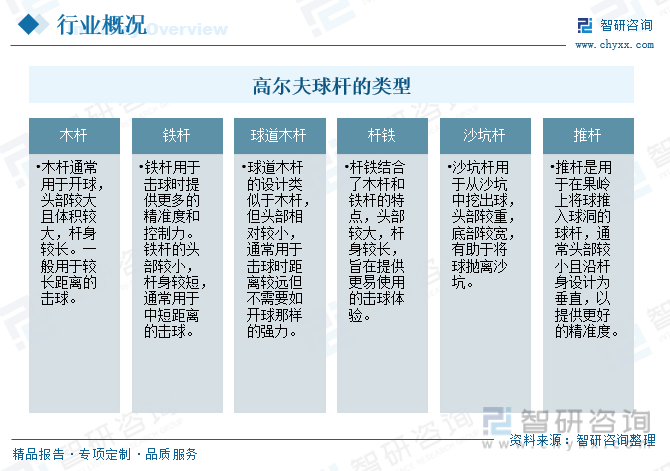

一、高尔夫球杆行业定义及分类

高尔夫球杆是一种专门用于高尔夫运动的器材,用来击球推动高尔夫球。高尔夫球杆通常由柄(称为握把)、杆身和头部组成。它们的长度、形状、重量和材质都会根据不同类型的球杆而有所不同。高尔夫球杆具体类型如下:

二、全球高尔夫球杆行业现状

高尔夫球运动是利用不同的高尔夫球杆(club)将高尔夫球打进球洞(hole)的一项运动项目。在现代经济、文化和科学技术迅猛发展的社会影响下,高尔夫运动在世界范围内蓬勃发展。高尔夫主要集中在美国,其他国家和地区快速发展,高尔夫球运动在北美、欧洲以及部分发达国家属于普及性很高的运动。

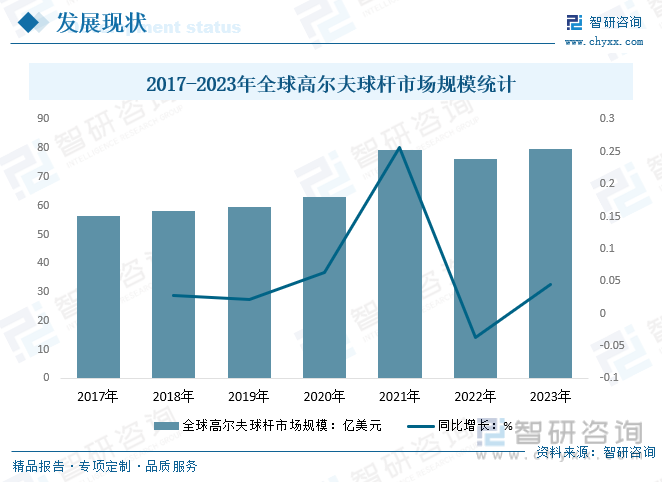

随着高尔夫球运动的不断普及,高尔夫球杆及装备行业将不断发展壮大。高尔夫球杆作为高尔夫球运动的主要装备之一,近年来,全球高尔夫球杆市场保持稳定增长,市场规模不断扩大。数据显示,2022年全球高尔夫球杆市场规模76.37亿美元,2023年增至79.79亿美元。

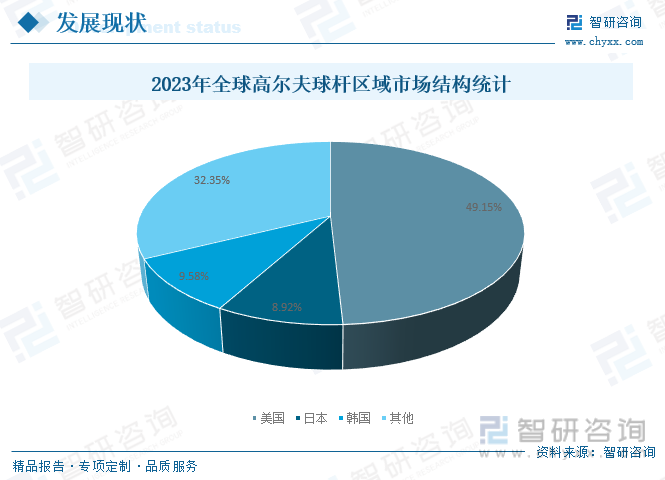

美国依然是全球高尔夫球杆零售市场的巨头,2023年美国高尔夫球杆市场规模占全球比重达49.15%;排名第二的是韩国,占比9.58%;排名第三的日本占比8.92%。

相关报告:智研咨询发布的《中国高尔夫球杆行业市场运行格局及前景战略研判报告》

三、国内高尔夫球杆行业发展现状

高尔夫是全球公认的9大主流运动项目之一。高尔夫运动以其丰富的文化内涵和运动魅力,在现代经济发展的大潮中,显示出了巨大的社会经济的发展潜力。作为支撑高尔夫这一主流运动的高尔夫产业,则是一个带动性强、辐射面广、产业链长的优势产业,又是一个经济效益、环境效益、社会效益相得益彰的朝阳产业。

作为产业链的终端,下游的高尔夫运动领域不仅为球杆提供了展示的舞台,还是推动高尔夫球杆行业发展的关键因素。2023年中国高尔夫球杆行业市场规模从2015年的12.07亿元增长至14.77亿元,预计2024年中国高尔夫球杆行业市场规模将达到15.75亿元。在未来,随着高尔夫球运动的不断普及,中国高尔夫球杆的市场规模将不断增长。

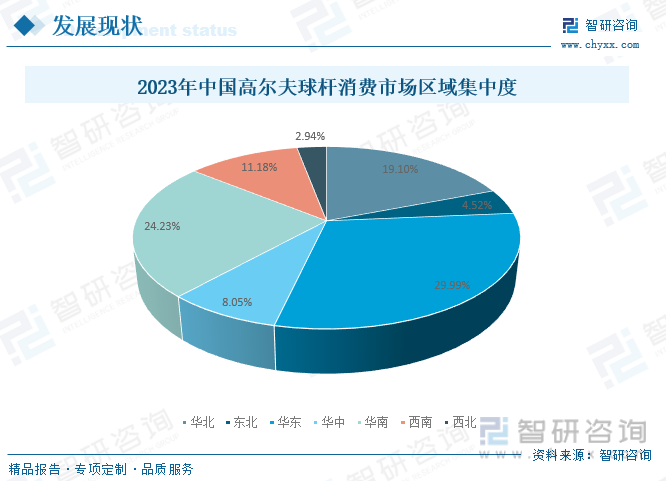

2023年中国高尔夫球杆消费市场中,华东地区高尔夫球杆需求规模为4.43亿元,市场占比29.99%;华南地区规模为3.58亿元,市场占比24.23%;华北地区高尔夫球杆规模为2.82亿元,市场占比19.10%。

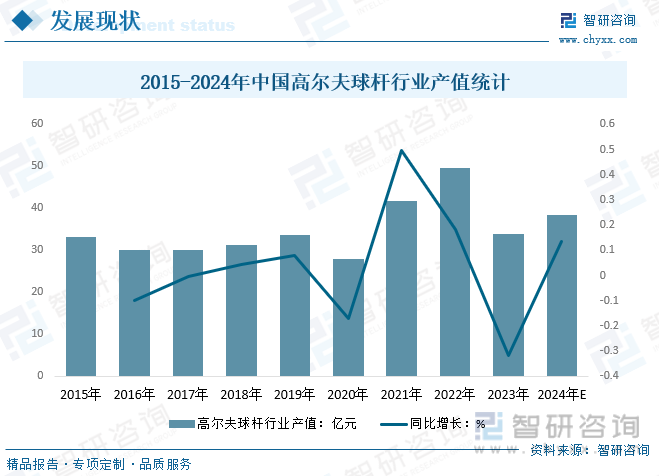

据统计,2021年中国高尔夫球杆行业产值为41.86亿元,2022年增长至49.54亿元,创历史峰值水平,2023年随着海外订单需求的减少,中国高尔夫球杆行业产值下滑至33.90亿元,预计2024年中国高尔夫球杆行业产值约为38.49亿元。

四、高尔夫球杆行业产业链

1、高尔夫球杆行业产业链结构

高尔夫球杆,这一历史悠久的运动器材,见证了数个世纪的材质变革。从古朴的木杆,到坚固的铁杆,再到如今的多样化材质,每一次变革都体现了技术的创新与进步。

高尔夫球杆行业的供应链主要包括原材料供应商、生产商、分销商和最终消费者。上游的关键原材料如碳纤维、钛合金、不锈钢、铝及铝合金、钨等,为球杆的制造提供了坚实的基础。中游的生产企业利用这些材料进行加工制造,,目前国内以代工企业为主。分销商通过线上线下渠道将产品销往全球各地,其下游应用终端是高尔夫运动领域,每一位高尔夫爱好者都是这条产业链的最终消费者和推动者。

2、高尔夫球杆行业产业链上游-碳纤维行业

碳纤维复合材料具有很高的安全性,当载荷超出承受范围时并不会发生直接的断裂,即使部分结构断裂也不会使其他碳纤维无法施展性能。因此,体育领域碳纤维在体育领域的应用也十分广泛,包括自行车、高尔夫球杆、赛艇等。碳纤维可以提高体育用品的性能和舒适度,同时也可以降低其重量,提高耐用性和稳定性。高尔夫球杆由握把、杆身、杆头组成,用碳纤维复合材料制成的高尔夫球杆可减轻重量约10%~40%。

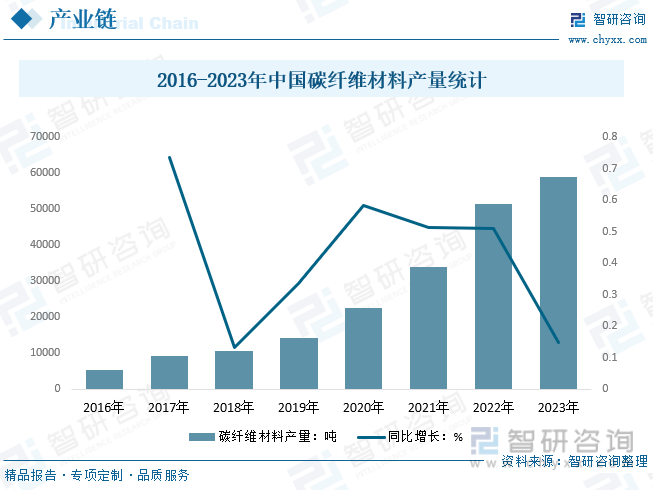

近年来,中国碳纤维生产研发行业已逐步打破国外在技术、装备、产品等方面的三重封锁,大力推动碳纤维行业高质量发展。2023年中国碳纤维产量继续保持增长态势,但增速有所放缓。初步统计2023年国内碳纤维产量约为59086吨,比去年增加14.8%。

3、高尔夫球杆行业产业链下游-高尔夫市场

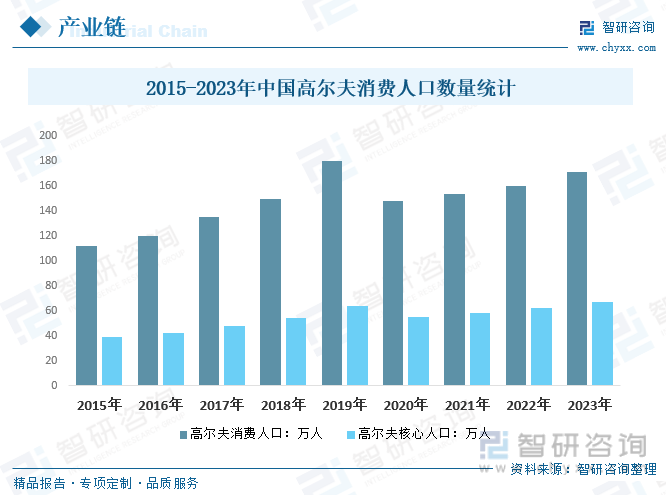

随着高尔夫文化在中国进一步传播与普及,物质生活水平的提高带来对精神文化需求的进一步提升,人们追求生活时尚的消费理念已得到普遍认同,越来越多的人走向高尔夫球场,从而扩大了对高尔夫球场地及服务的消费需求。目前中国高尔夫人口规模在150-200万,其中高尔夫核心人口(年下场打球8轮次及以上的人群)的数量为67万。

五、高尔夫球杆行业发展背景

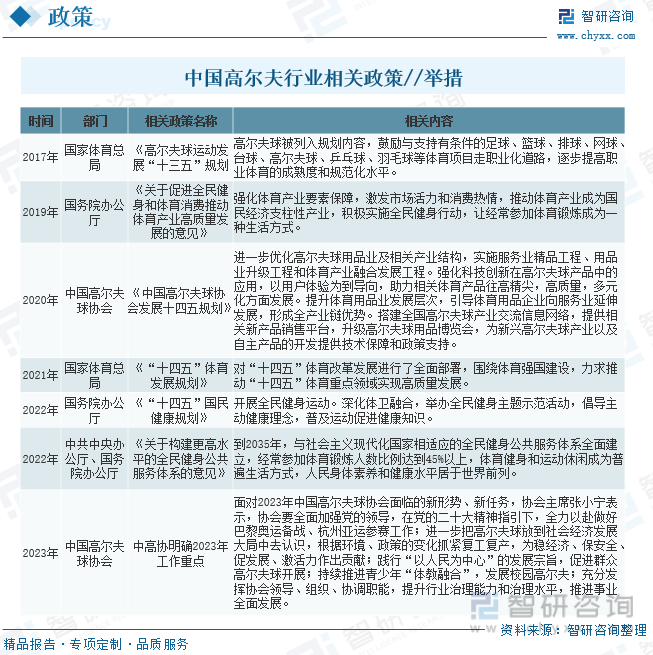

1、相关政策

高尔夫球杆行业发展受到相关法规政策影响。例如,关于环保标准、产品质量标准、进口关税等方面的法规对于市场准入和竞争格局具有重要影响。此外,中国政府对于体育产业的支持政策也为高尔夫球杆行业的发展提供了有利条件。中国高尔夫行业相关政策、举措具体如下:

2、技术环境

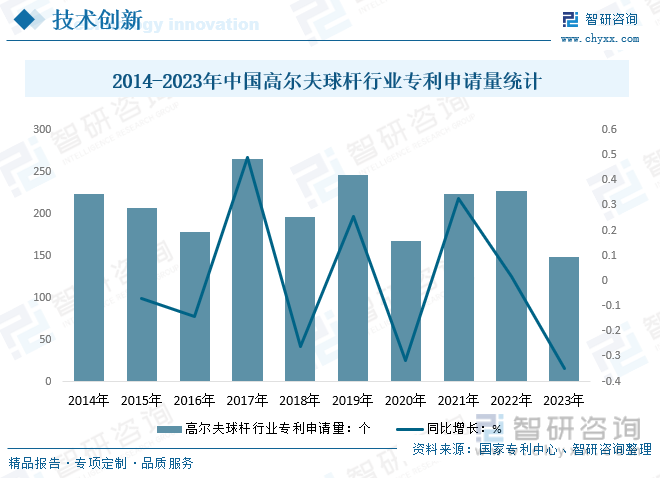

球杆要比任何其它因素都要更为影响高尔夫运动的发展。球杆上所用的科技含量,包括空气动力学设计、可调节的重量块,还有更高端的碳素杆身,这些因素都让球员们可以把球打得更远更直。随着高尔夫运动的发展,高尔夫球杆也在不断更新。据统计,从2014-2023年中国高尔夫球杆行业专利申请数量总共达到2081个,其中2017年达到行业最高峰值为265个。

六、高尔夫球杆行业竞争格局

1、品牌竞争格局

高尔夫是一项对器材高度依赖的运动,尤其对于高水平运动员来说,球杆质量严重影响着运动技术水平的发挥。我国球杆企业与美国、日本企业相比,专利技术差距非常明显。

国内外高尔夫球杆行业的竞争较为激烈。市场上存在多个知名品牌,它们通过不断创新、提高产品质量和服务水平来吸引消费者。此外,随着科技的进步,高尔夫球杆的设计和制造技术也在不断提高,这也加剧了行业内的竞争。

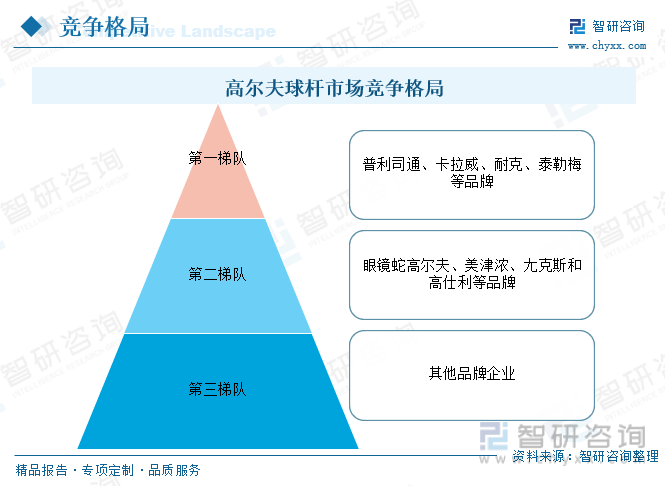

从20世纪70年代以来,美国、日本的众多品牌占领中高端市场,例如高仕利、泰勒梅、卡拉威、普利司通、住友、邓禄普、美津浓等,这些企业每年专利申请总量从几十项到10多项不等。截至目前,高尔夫球杆竞争格局形成了三大梯队,第一梯队是以普利司通、卡拉威、耐克、泰勒梅等品牌;第二梯队是眼镜蛇高尔夫、美津浓、尢克斯和高仕利等品牌;第三梯队是其他品牌企业。

2、企业区域分布格局

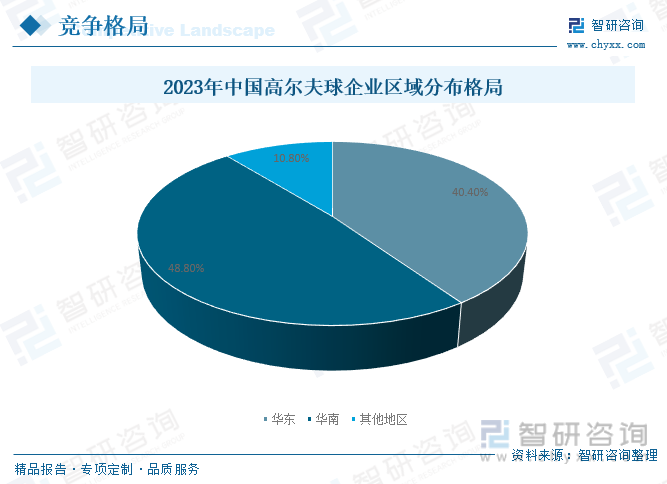

中国高尔夫球杆行业在国际竞争中面临着品牌知名度不高、以代工为主的问题,这在一定程度上制约了行业的发展。近几年,全球越来越多的高尔夫中、低端用品由我国企业生产、加工和制造,中国在全球中、低端高尔夫用品的生产制造市场扮演重要角色。中国高尔夫球杆制造企业主要集中于华东与华南地区,这一布局与这些区域的经济发展、产业基础和高尔夫市场需求密切相关。2023年华南地区从事高尔夫球杆生产的企业数量全国占比48.8%,华东地区企业占比40.4%。

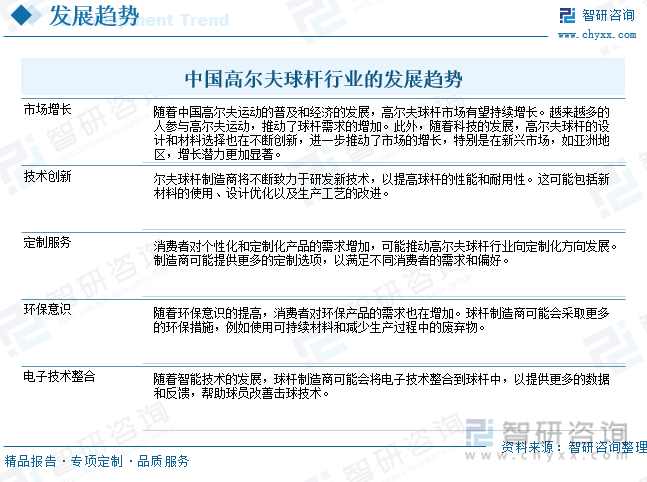

七、高尔夫球杆行业发展趋势

高尔夫运动不仅具有一般体育运动的竞技特征,还具有日益受到现代人青睐的休闲体育文化特征,以娱乐为诉求。现代高尔体育与体育竞赛、休闲度假、商业,社交等等,所以广受全世界人民的喜爱。很多人常常把高尔夫与优雅文明贵族运动联系在一起,甚至认为它是一项少数人参与的运动。事实上,它不是的。现在高尔夫逐渐平民化、流行化。

高尔夫球杆由球头、杆身、握把组成,是高尔夫球运动中的基本装备,在高尔夫用品中占据举足轻重的地位。未来,中国高尔夫球杆行业有望在技术创新、定制服务、环保意识和电子技术整合等方面持续发展,以满足不断增长的市场需求和消费者的多样化需求。中国高尔夫球杆行业将继续发展壮大,市场规模将进一步扩大,行业发展潜力较大。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国高尔夫球杆行业市场运行格局及前景战略研判报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国高尔夫球杆行业市场运行格局及前景战略研判报告

《2025-2031年中国高尔夫球杆行业市场运行格局及前景战略研判报告》共十三章,包含2025-2031年高尔夫球杆行业前景及趋势预测,高尔夫球杆行业投资机会与风险防范,高尔夫球杆发展战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年中国高尔夫球杆市场供需分析:需求量有所下降[图]](http://img.chyxx.com/2021/06/20210607131718.png?x-oss-process=style/w320)

![研判2025!中国水电工程勘察设计行业发展背景、产业链、发展现状、竞争格局及发展趋势分析:海外市场有望成为行业新的增长点[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)