内容概况:2021年中国大陆公务机运营市场规模达85.8亿元,同比增长20.2%,2022年约76.8亿元。2015-2022年年均复合增长率达8%,随着未来公务机配套服务和基础设施的不断完善,我国公务机运营市场规模将继续保持增长。

关键词:公务机市场规模、公务机发展背景

一、行业概况

公务机是指在行政事务和商务活动中用作空中交通工具的飞行器,一般为自身质量9t以下、可载运4~30人的小型飞机。公务飞行不仅具备极高的安全性、私密性、舒适性以及通达性,还是目前最快捷、最便利、最灵活的交通方式。

在通用航空中,唯独公务机运输是具有交通运输属性的通用航空形式,也是航空运输的一个部分,这种形式的交通运输方式在我国也正在处于发展的初级阶段,需要大家从经济环境、运行和保障环境、政策法规、运行和商业模式等多方面进行研究和实践,才能为个人或企业找到一个最合适的公务机运行方式,并使公务机在交通运输方面发挥出固有的优势特性(包括省时、灵活方便、可靠、安全、私密和舒适以及快捷高效等)。

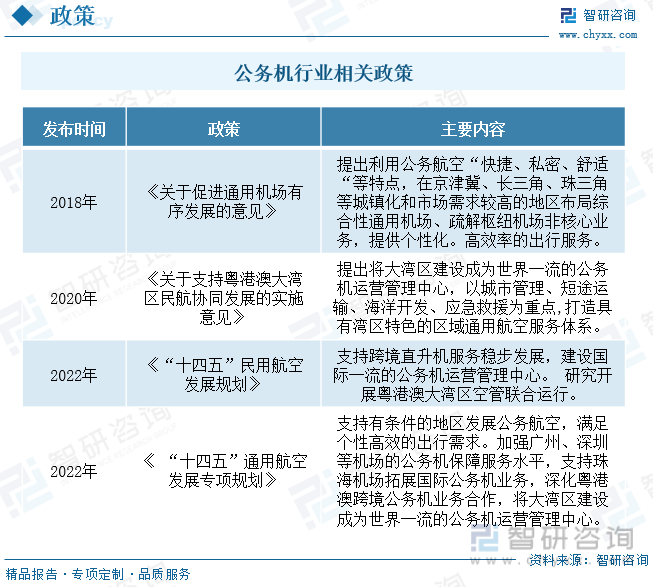

公务机行业发展离不开政策的支持和推动。国务院、民航局等近年来颁布了一系列相关政策支持行业发展。《 “十四五”通用航空发展专项规划》明确支持有条件的地区发展公务航空,满足个性高效的出行需求。加强广州、深圳等机场的公务机保障服务水平,支持珠海机场拓展国际公务机业务,深化粤港澳跨境公务机业务合作,将大湾区建设成为世界一流的公务机运营管理中心。

相关报告:智研咨询发布的《中国公务机行业市场全景调查及战略咨询研究报告》

二、发展现状

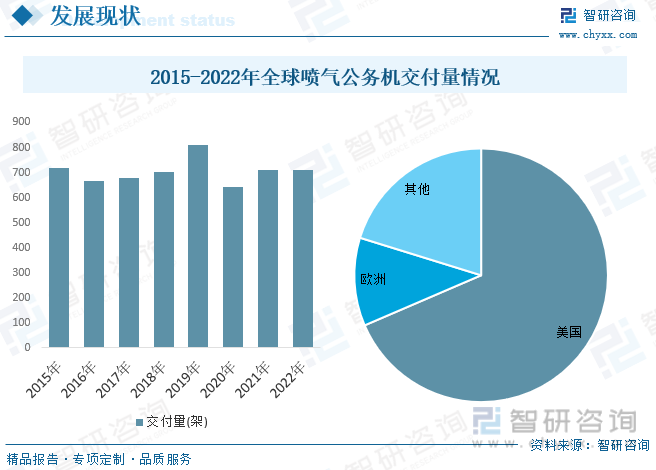

2020年以来,全球公务航空市场已呈现增长态势,目前进入黄金时代。同时,潜在购机客户的购买力提升也进一步支撑了全球公务机市场的快速增长,中国、美国、日本的高收入人群表现抢眼,而这些地区正是公务机的潜在市场。2022年全球喷气公务机交付量为712架,占全球通用飞机交付量的25.3%,交付量相比2021年的710架增加了0.3%,仅增加了2架。美国是全球最大的喷气公务机制造市场,2022年的交付量占全球的比重达68.54%;其次是欧洲地区,交付量占比11.24%;拉美、亚太地区的交付量占比均在10%以下。

中国传统行业的大型民营企业快速崛起,造就了大批超级财富创造者,他们自然成为中国市场早期的公务机买家;同时,随着经济结构的转型升级,以互联网经济为代表的新兴行业的发展,也不断催生出平均年龄更低、平均财富更高的新生代财富创造者,他们也逐渐成为公务机的拥有者及潜在买家。

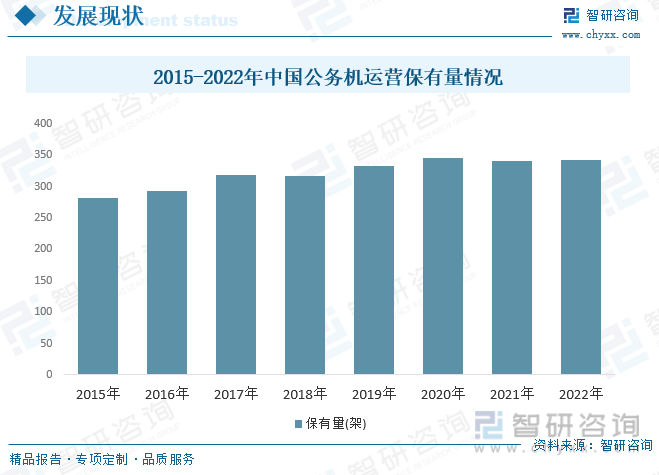

2008年,中国大陆地区注册公务机仅为30架。从2008年到2014年间,中国公务机数量的增长呈现井喷式增长,大陆注册公务机数量从30架到263架。2015-2022年国内公务机保有量情况平稳增长,到2021年公务机保有量约340架(不含港澳台),2022年约342架。

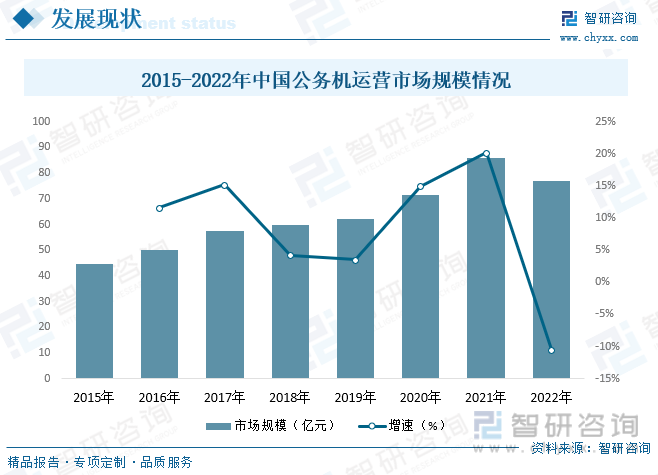

目前,国内公务机客户大多采用自购飞机与包机两种方式。国内公务机运营商的运营模式与产品主要以托管和包机业务为主,模式较为单一,导致飞机使用率低,多品牌多机型机队运行成本高等现状。2021年中国大陆公务机运营市场规模达85.8亿元,同比增长20.2%,2022年约76.8亿元。2015-2022年年均复合增长率达8%,随着未来公务机配套服务和基础设施的不断完善,我国公务机运营市场规模将继续保持增长。

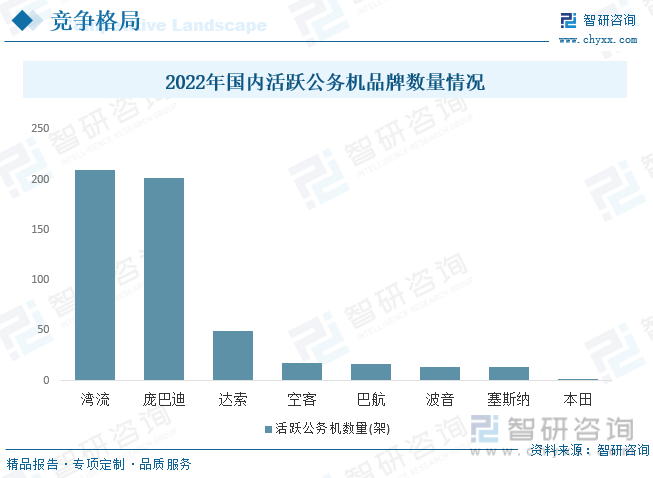

目前中国的私用/公务飞机主要被美国湾流、法国达索、加拿大庞巴迪和巴西工业所垄断,其中美国湾流和加拿大庞巴迪所占市场份额较大。这些飞机的设计和制造厂商,设置了整体产业链的技术壁垒,中国购买者以及飞机管理者在使用和维护中饱受技术壁垒。同时,中国商飞有推出CBJ型公务机,从目前市场定位来看,这款公务机完全可以满足私用/公务运行的需要。国内公务机市场目前更加受制于厂家的技术壁垒,而非政府的政治壁垒,同样后期发展后壁垒也会相对小一些。随着中国产公务机的推出,中国公务机市场长期被国外制造商所垄断的局面将被打破。

三、发展趋势

1、行业集中度提升

我国公务机运营行业,大企业在运行资质、安全管理、网络布局、资源渠道及增值服务方面比较完善,更易于形成客户黏性,行业集中度进一步提升。一些大公务机企业通过模式创新,以低成本吸引公务机用户的托管,进而形成规模,通过流量和口碑形成商业模式,对市场进行整合。

2、公务机代管市场从“比资源”“比资质”演化到“比品质”

近几年以公务航空活动为主的企业维持在30家左右,行业内出现一定程度的饱和。一家公务机运营公司是否能够得到机主的托管业务,已经不仅仅是之前“是否具备相应资质”,而是变成了“谁能拿到机场的机位以及好的飞行时刻”“谁能快速高效地协调获取空域及航路资源”“谁能提供更为优质的服务”。公务机机主的选择面更为多元,除了保证高效出行,也希望能分摊成本,实现公务机的保值增值。目前发展较快、机队规模增长加快的国内公务机运营公司,在这两方面的能力非常强,市场已经从看资质,转变成了比服务。

3、公务机机场紧缺的窘态可望改观。

公务机机场紧缺是我国公务航空发展的最大障碍。对于公务机运营而言,制约其发展的最大问题是机场稀缺,而不是空域管制。能保障公务机起降和停靠的机场太少,这也导致了机场保障费用的高昂。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国公务机行业市场全景调查及战略咨询研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国公务机行业市场全景调查及战略咨询研究报告

《2025-2031年中国公务机行业市场全景调查及战略咨询研究报告》共十二章,包含2025-2031年中国公务机市场发展前景预测分析,2025-2031年中国公务机产业投资战略分析,中国公务机企业IPO上市策略指导分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询