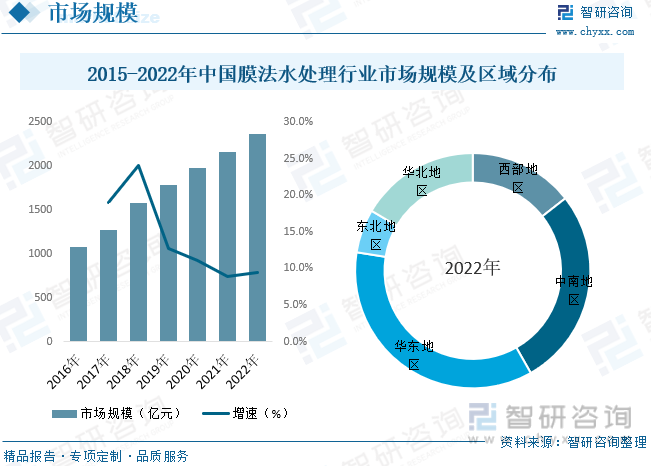

内容概述:在政策、市场因素的双轮驱动下,我国膜法水处理市场需求前景可期。近年来我国膜法水处理行业市场规模不断增长,截至2022年市场规模为2364.6亿元,目前,我国膜法水处理行业需求的地区主要分布在华东、中南地区,市场需求分别占比35.72%与27.35%。

关键词:膜法水处理行业政策、膜法水处理行业产业链、膜法水处理市场规模、膜法水处理需求结构、膜法水处理发展趋势

一、膜法水处理行业概述

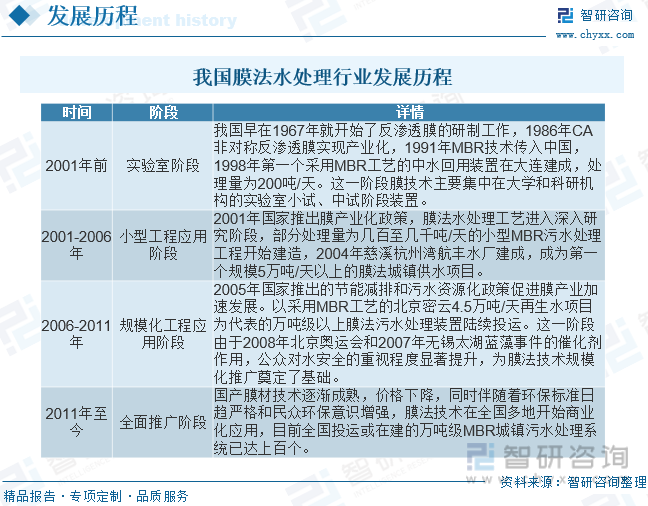

膜是一种具有选择性透过功能的薄层物质,可以特定的形式限制和促使两侧流体中各种物质的迁移。而膜分离是以外界能量或化学势差作为推动力,利用分离膜的选择透过功能而实现对混合物中不同物质进行分离、纯化和浓缩的过程。我国膜法水处理行业共经历实验室阶段、小型工程应用阶段、规模化工程应用阶段与全面推广四个阶段。

二、中国膜法水处理行业相关政策

近期随着对环境治理的越发重视,以及对新型城镇化建设的推进,国家出台了多项政策,鼓励污水治理与水生态环境治理等领域的进一步发展,同时有望带动为污水治理提供技术设备的膜产业发展。

三、膜法水处理行业产业链

膜法水处理产业链主要包括膜材料研制、膜组件生产、膜设备制造和膜技术应用。膜技术应用要求综合解决方案提供商能够根据客户的个性化需求,根据不同物料的组成及其不同组分的特性,选择不同的膜材料,开发适宜的膜应用技术工艺和软件,从而获取最好的膜过滤速度和截留效果,进而提高产品质量、增加生产收率、降低资源消耗、减少污染排放和优化投资与运行成本。

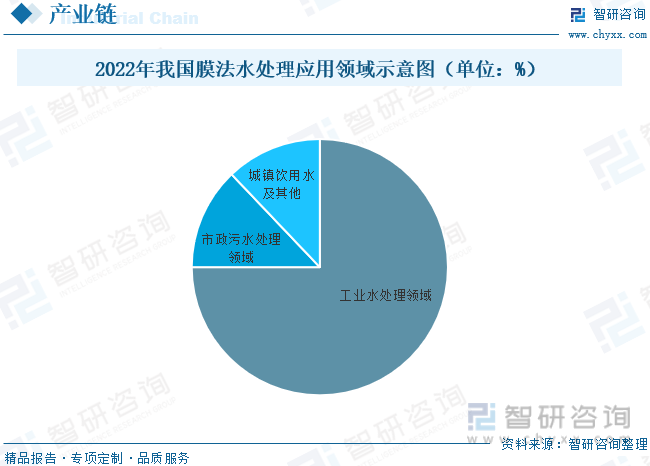

随着人口增长和城市化进程的加快,生活污水处理变得尤为重要。传统的污水处理方法面临着许多挑战,包括处理效率低、处理成本高和资源浪费等问题。在这样的背景下,膜法水处理技术作为一种先进的处理方法引起了广泛关注。膜法水处理技术利用微孔膜或膜层来过滤、分离和浓缩水中的污染物,其高效、可控和环保的特性使其在生活污水处理中具有广泛的应用前景就应用场景而言,2022年我国工业用水、工业废水领域膜法水处理规模占比为75.00%;市政污水领域占比为12.90%;城镇饮用水、海水淡化等领域占比为12.10%。

相关报告:智研咨询发布的《中国膜法水处理行业市场发展潜力及投资风险预测报告》

四、中国膜法水处理行业发展现状分析

膜法水处理技术在生活污水处理中展示出了巨大的应用潜力和优势,能够高效去除污染物、节约能源和资源,并适应不同规模的污水处理厂需求。然而,仍然需要应对膜污染和维护的挑战,以及高成本和运营费用等问题。据统计,我国膜法水处理行业产值从2016年的1074.8亿元增长至2022年的2368.9亿元。

膜法水处理市场需求由政策驱动逐渐转为“政策+市场”双驱动,环保监管趋严是近年来我国膜法水处理行业发展的最主要动力。一方面迅速推动市政污水处理基础设施建设;另一方面倒逼工业企业加大环保投入,降低污染物排放。在政策、市场因素的双轮驱动下,我国膜法水处理市场需求前景可期。近年来我国膜法水处理行业市场规模不断增长,截至2022年市场规模为2364.6亿元,目前,我国膜法水处理行业需求的地区主要分布在华东、中南地区,市场需求分别占比35.72%与27.35%。

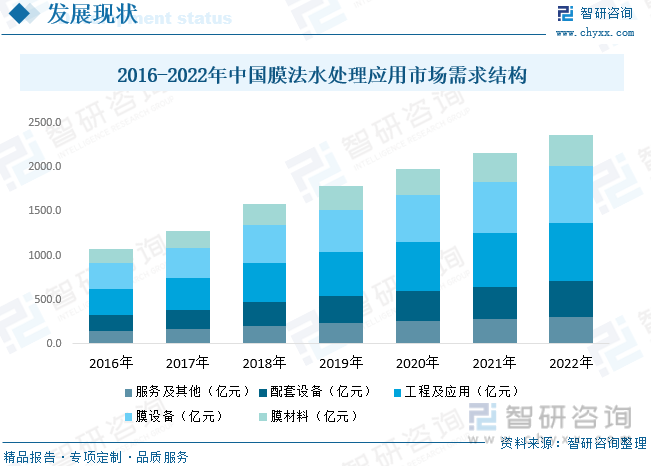

目前我国多地区对高品质水环境与再生水有刚性需求,同时区域性污水排放标准、自来水及饮用水标准的提升,以及城市黑臭水体治理、长江保护修复、黄河大保护、水源地保护、农业农村污染治理、污水资源化利用等均对水环境治理与生态建设提出更高要求,为中国膜法水处理行业企业的持续续稳定发展提供了难得的机会。当前,我国已是膜法水处理应用最广泛的国家之一。从应用市场需求结构来看,2022年我国膜法水处理行业市场规模2364.6亿元,其中,膜材料354.7亿元;膜设备638.4亿元;工程及应用662.1亿元;配套设备402亿元;服务及其他307.4亿元。

五、中国膜法水处理行业领先企业

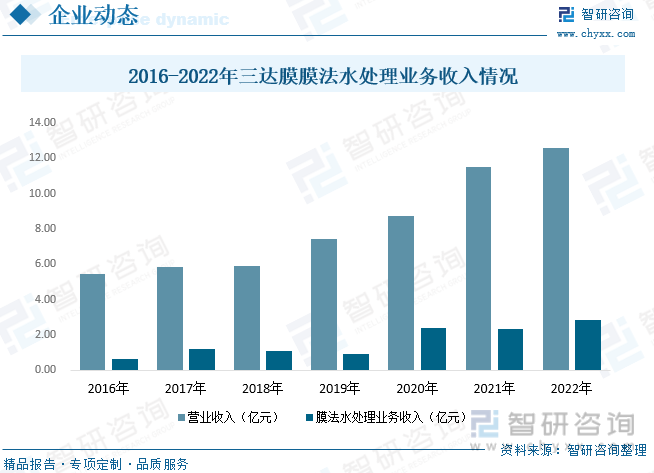

三达膜环境技术股份有限公司自主研发生产的膜材料、膜组件、膜设备、家用净水机等,均属于节能环保产品,广泛应用于工业生产领域的膜法分离纯化、工业废水处理和中水回用、市政供水等领域的膜法水处理、居民饮用水的改善治理等领域。三达膜具有建筑施工-环保工程三级、环境工程(水污染防治工程)专项乙级、环保工程专业承包三级多项资质,将膜材料和膜技术应用于石化、冶金、市政以及家庭净水等领域,提供工业废水处理、中水回用、锅炉水处理、市政供水以及家庭净水等综合解决方案,在市政、石化、皮革、印染、电镀、生物制药等行业建成多项大型水综合治理系统,客户覆盖政府、世界五百强企业、大型国有企业和民营企业等单位。据统计,截至2022年三达膜营业收入为12.59亿元,同比增长9.42%,其中膜法水处理业务收入为2.83亿元,同比增长21.14%。

六、中国膜法水处理行业发展趋势

随着水资源短缺问题日益严峻及膜技术日臻成熟,膜分离工艺经济效应逐步提升,膜法水处理技术市场应用进一步深化,膜行业迎来良好的市场前景。长期以来工业膜市场由国外知名品牌占据主要份额,国内品牌主要集中在中低端市场,近年来,国家产业政策的支持和国内反渗透膜技术日益成熟拉动了市场对国产品牌的需求增长,国产化替代趋势逐渐增强。产业升级改造、行业政策趋严、市场应用拓展推动了市政供水提标、零排放、物料浓缩分离等细分市场发展,细分市场需求日益旺盛,产品应用场景复杂化,工业膜产品呈现高产水、低能耗、应对高难度分离环境的发展趋势。家用膜下游净水机品牌集中度提升,消费场景拓展带动产品升级,净水机行业提标和消费者健康饮水需求为家用膜市场发展提供较大的市场空间,中低端市场竞争持续白热化,差异化和定制化需求更加明显,并逐步走向高通量、高节水产品,呈现产品升级趋势。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国膜法水处理行业市场发展潜力及投资风险预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国膜法水处理行业市场发展潜力及投资风险预测报告

《2025-2031年中国膜法水处理行业市场发展潜力及投资风险预测报告》共十四章,包含2025-2031年膜法水处理行业投资机会与风险,膜法水处理行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国膜法水处理行业重点企业分析:三达膜VS碧盾科技[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2025!中国水电工程勘察设计行业发展背景、产业链、发展现状、竞争格局及发展趋势分析:海外市场有望成为行业新的增长点[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国标准物质行业概述、市场规模及整体发展形势研判:新的生产者和国产标准物质的数量持续增加,市场规模仍保持增长[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2025!中国家庭互联网行业产业链、市场规模及发展趋势分析:物联网、云计算、大数据、人工智能等技术深度融合,行业加速迈向智能化新纪元[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)