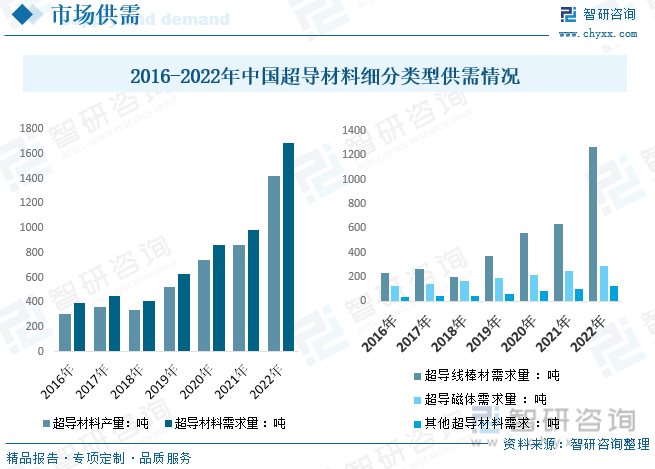

内容概况:超导技术在能源传输、医学成像、科研设备等领域的应用前景仍然广阔,是未来我国超导材料发展空间重要支撑力,供需现状而言,数据显示,2016年我国超导材料行业产量307.8吨,到2022年超导材料产量增长到了1420.8吨,2022年我国超导材料行业需求量1684.2吨。

关键词:超导材料产量 超导材料价格 超导材料主要企业 超导材料发展趋势

一、超导材料产业发展概述

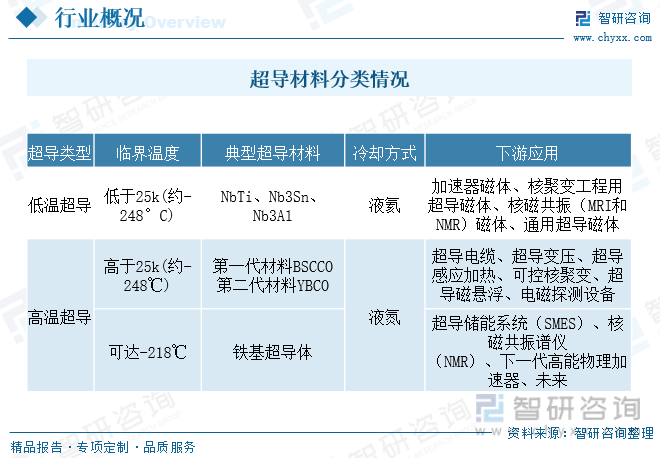

超导现象是指材料在低于某一温度(这一温度称为超导转变温度Tc)时电阻变为零的现象,这种状态下,材料进入超导态,材料电阻突降为零,同时所有外磁场磁力线被排出材料外,材料同时出现零电阻态和完全抗磁性。

超导材料根据临界温度高低可分为低温超导材料和高位超导材料。早期研究主要集中在低温超导,其临界温度低于25K。低温超导材料通常选用金属单质及合金,其中铌及其合金是最有实用价值的低温超导金属材料。高温超导则是将超导临界温度提高,超过25K的超导材料被称为高温超导材料。常见的高温超导材料包括铜基、铁基和氢基超导材料。需要注意的是,“高温”相对于过去的低温超导而言,其温度仍然远低于室温。

二、超导材料行业政策背景

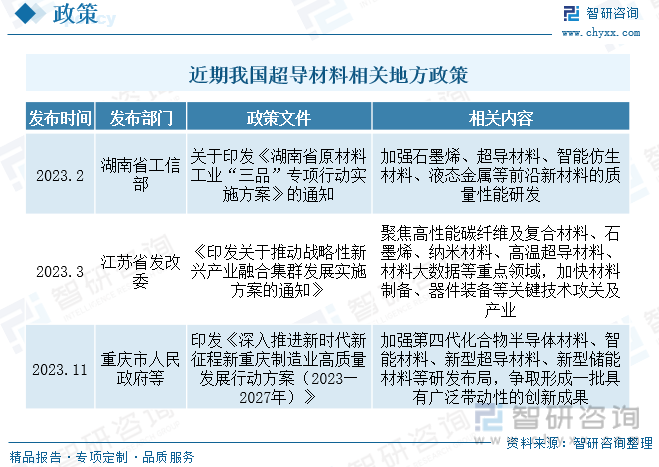

中国政府逐步意识到超导技术的重要性,开始出台一系列支持政策,鼓励超导材料技术的发展和产业化。同时,一些高校、科研机构和企业也加大了在超导领域的投入。例如,中国在青海建设了一条超导电缆试验线,推动超导输电技术的发展。2021年12月,工信部、科技部、自然资源部联合发布的《“十四五”原材料工业发展规划》则作为纲领性文件,提出发展超导材料前瞻布局行动,强化应用领域的支持和引导,明确了超导材料在现代产业中的定位。

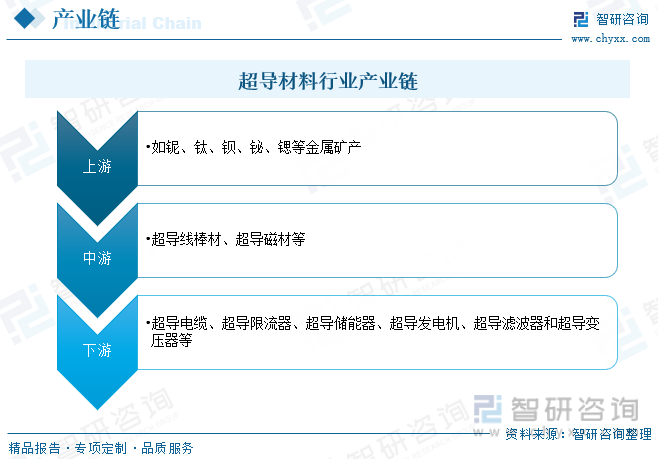

三、超导材料行业产业链

我国超导材料产业链涵盖了从原材料制备、线材加工到应用产品制造的完整链条,已具备一定实力,并积极拓展下游应用领域。从产业链来看,上游是矿产资源,中游是超导材料如YBCO和BSCCO等带材,下游是超导应用产品如超导电缆、超导限流器等。产业链中各个环节的企业也在加强合作,共同推动我国超导材料产业的快速发展。

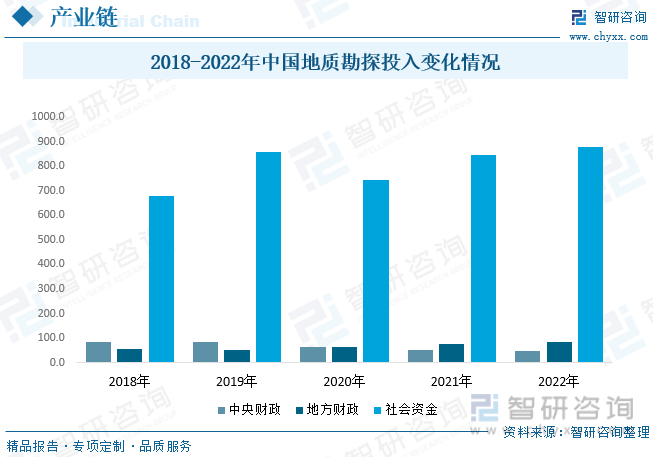

矿床勘探主要是为矿山建设设计确定矿山建设规模、产品方案、开采方式、开拓方案、选择采矿方法、矿石选(冶)或加工技术方法,以及矿山建设总体布置、远景规划和未来矿山企业的经济社会效益等方面提供基础资料和依据,直接影响我国超导材料上游相关矿产原料供给情况,数据显示,2022年,全国地质勘查投入1008.4亿元。其中,全国油气地勘投入822.0亿元(含社会资金817.0亿元、中央财政5.0亿元),同比增长2.9%;非油气地勘投入186.4亿元(含中央财政41.8亿元、地方财政84.4亿元、社会资金.60.1亿元),同比增长7.2%。

四、超导材料产业发展现状

高温超导材料因为临界温度的提高,可以在液氮环境中工作,工业液氮制冷已经非常成熟,价格相对低廉,在2000年YBCO第二代高温超导带材问世之后,高温超导得到了实质性发展。全球高温超导随着应用场景持续广泛市场规模有望持续扩张,存在较大市场空间,是带动全球超导材料市场规模持续增长的关键动力。数据显示,2021年全球超导材料市场规模8.85亿美元,2022年增至12.26亿美元。

相关报告:智研咨询发布的《中国超导材料行业市场全景调研及发展趋向研判报告》

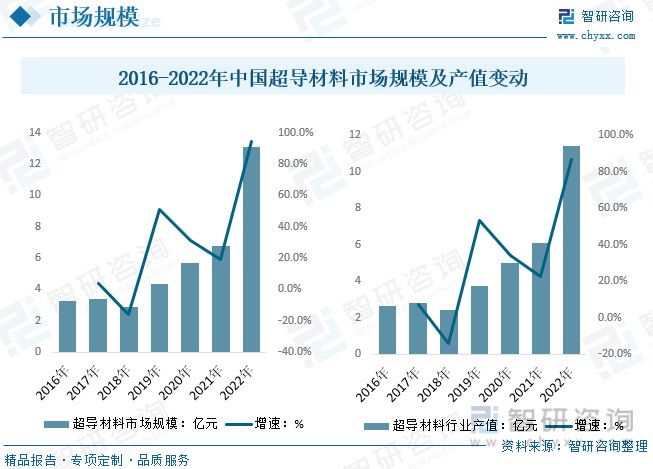

超导材料具有常规材料所不具备的零电阻、完全抗磁性和量子隧穿效应,在医疗装备、能源、交通、大科学工程(CFETR、重离子加速器)和国防等诸多领域具有独特的应用优势。数据显示,2022年我国超导材料市场规模13.12亿元,其中,超导线棒材市场规模9.84亿元;超导磁体市场规模2.1亿元;其他超导材料规模1.18亿元。2016年我国超导材料行业产值为2.64亿元,2022年我国超导材料行业产值增长至11.40亿元。

中国超导材料行业在起步较晚的情况下,通过持续的研究、政策支持和产业化努力,已经在高温超导材料合成、性能优化以及应用领域取得了显著的进展。超导技术在能源传输、医学成像、科研设备等领域的应用前景仍然广阔,是未来我国超导材料发展空间重要支撑力,供需现状而言,数据显示,2016年我国超导材料行业产量307.8吨,到2022年超导材料产量增长到了1420.8吨,2022年我国超导材料行业需求量1684.2吨。

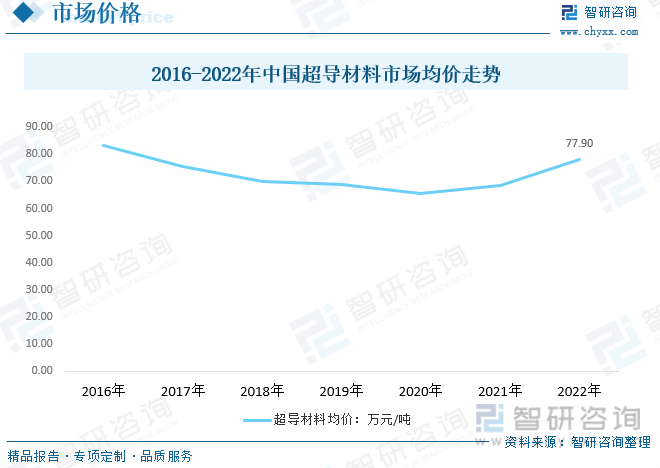

超导材料市场均价变动情况而言,过去几年,国内超导材料产品价格整体呈现下滑态势,近年来随着人力、加工等成本上升,叠加下游MRI设备及线缆等需求大幅度提升,需求大幅度增长背景下,我国超导材料市场均价有所回升,数据显示,我国超导材料市场销售均价从2016年的93.16万元/吨下降到了2022年的77.9万元/吨。

五、超导材料产业企业竞争

我国超导材料行业参与者包括西部超导、永鼎股份、联创光电等,但能提供产业链综合产品的企业相对较少。西部超导作为全球唯一的 NbTi 锭棒、超导线材、超导磁体的全流程生产企业,不仅可以保证公司低温超导产品原材料稳定、充足的供应,还在低温超导产品质量控制、交货期管控等方面具有优势。全球低温超导材料企业来看,美国的WahChang,主要生产NbTi锭棒,英国的Oxford、Luvata和德国的Bruker以及日本的JASTEC生产NbTi线材和Nb3Sn,高温超导带材厂商主要分有Super Power(日本古河的子公司)、SuperOx(美资俄罗斯企业)和中国的上海超导等。

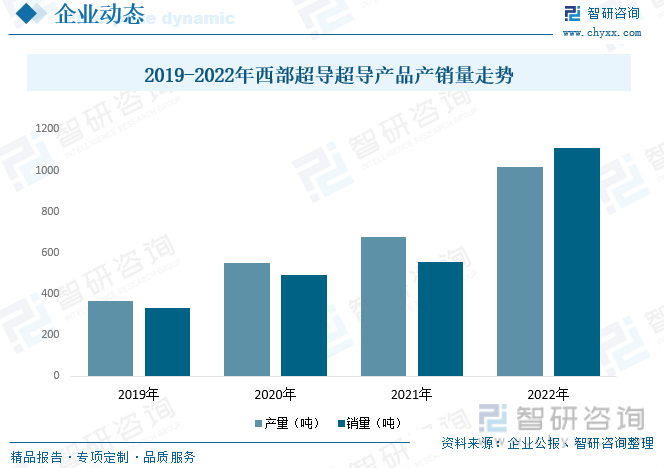

西部超导是国内领先、国际先进的超导材料、超导磁体、高端钛合金、高性能高温合金创新研发生产企业。自主研发了NbTi锭棒到线材的全流程生产技术,并且能够同时采用“青铜法”和“内锡法”两种方法生产NbSn线材。经营现状情况而言,随着政策推动我国超导材料整体国产化发展,叠加下游超导线材和磁体等需求持续发展,西部超导超导产品产销量稳步提升,在2022年分别达到1018.68吨和1110.28吨。

六、超导材料产业发展趋势

高温超导带材产业链加速成熟,推进超导技术产业化应用放量。高温超导技术早期受限于带材的价格过高以及带材质地较脆难以加工等因素限制,规模化应用推进速度较慢,当前高温超导带材生产技艺经过近十年的积淀已经成熟,良率大幅度提升,例如2020年上海超导带材成品率从不足50%提升至90%左右。

我国超导行业经历了打破国外垄断、传统产业爆发和新型产业部署三个阶段,随着我国发展云计算、人工智能、大数据的热情越来越高涨,同时医用磁共振成像企业均逐渐加大了超导材料在中国的采购量,我国超导支出额以及市场规模总额都已增长到较大规模,预计未来随着数字经济、新基建等战略实施,叠加科学仪器用超导磁体发展迅速等因素下,我国超导市场规模将继续增长。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国超导材料行业市场全景调研及发展趋向研判报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国超导材料行业市场全景调研及发展趋向研判报告

《2025-2031年中国超导材料行业市场全景调研及发展趋向研判报告》共十四章,包含未来超导材料行业发展预测分析,超导材料行业投资现状分析,超导材料行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国超导材料行业发展环境(PEST)分析:行业仍处于起步阶段,发展空间广阔[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2023年中国超导材料行业政策分析:政策大力支持行业发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)