内容概况:由于核岛设备核心产品技术难度大、质量要求高、资金投入多等原因导致核岛设备的进入壁垒极高,目前,中国核岛设备的供应以上海电气、东方电气、哈电集团、中国一重四大国企为主,而民营企业在细分产品如阀、泵管道、风机制冷设备等方面占据了主要供应地位。

一、概述

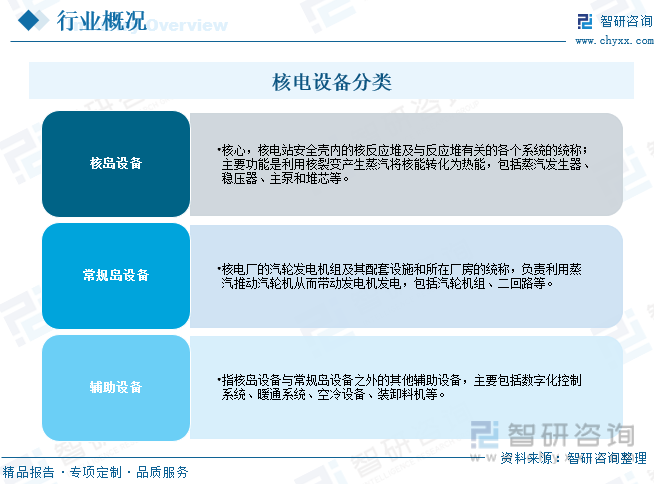

通常把核电站的组成设备称为核电设,建造核电站的设备主要分为核岛设备、常规岛设备和辅助设备三类,核岛设备是核电站安全壳内的核反应堆及与反应堆有关的各个系统的统称,主要功能是利用核裂变产生蒸汽将核能转化为热能,包括蒸汽发生器、稳压器、主泵和堆芯等;常规岛设备是核电厂的汽轮发电机组及其配套设施和所在厂房的统称,负责利用蒸汽推动汽轮机从而带动发电机发电,包括汽轮机组、二回路等;辅助设备指核岛设备与常规岛设备之外的其他辅助设备,主要包括数字化控制系统、暖通系统、空冷设备、装卸料机等。

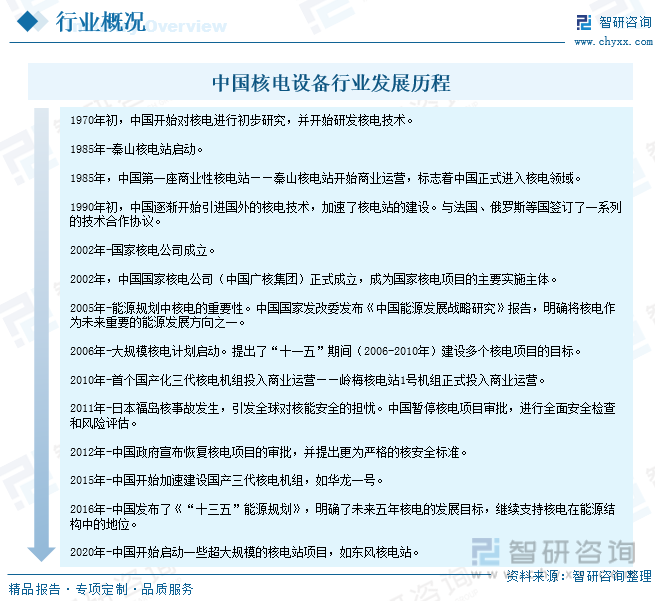

中国核电设备行业的发展历程可以追溯到20世纪70年代初,中国核电设备行业在过去几十年中取得了显著的进展,从技术引进到自主研发,从单一建设到超大规模发展,中国核电设备行业正在逐步成为全球核电市场的重要参与者。

二、市场政策

核电不仅是中国能源结构的重要一环,同时也是清洁能源的重要组成部分,中国政府对于核电行业的发展始终十分重视,发布多项政策支持、鼓励和规范行业发展,为核电设备行业发展提供了良好的市场环境。2022年,国家能源局发布《2022年能源工作指导意见》,指出:有序推进水电核电重大工程建设;在确保安全的前提下,积极有序推动新的沿海核电项目核准建设。2022年,国家能源局发布《能源碳达峰碳中和标准化提升行动计划》,指出:进一步完善核电标准体系。打造先进三代压水堆核电标准体系并推进自主标准应用实施,开展高温气冷堆、快堆等具有四代特征核电技术以及模块化小型堆、海上浮动式核动力平台等技术标准体系研究,重点提升核安全相关技术标准水平。

三、产业链

1、产业链结构

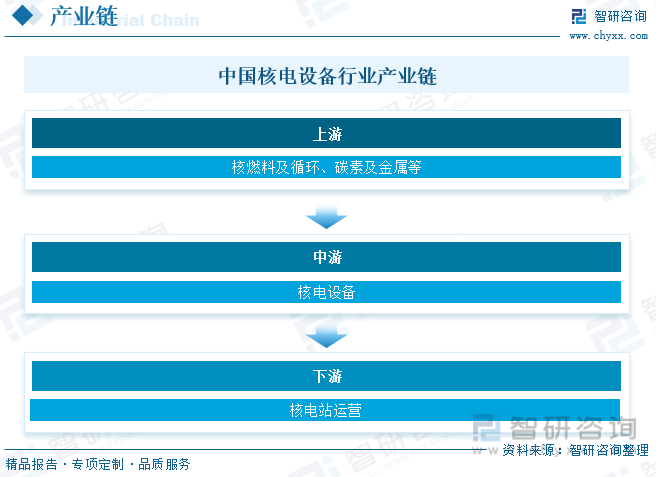

中国核电设备行业上游主要是核燃料及循环、碳素及金属等,中游为核岛设备、常规岛设备及辅助设备三类核电设备,下游则是核电站运营。

2、上游——核燃料供应

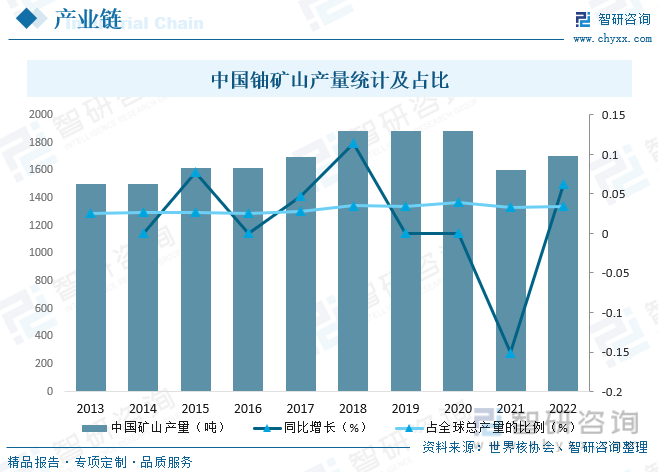

核燃料最核心的材料是燃料芯块,由二氧化铀组成,是裂变反应产生热量的主要原料,而二氧化铀又是由天然铀提炼而成,因此,在核燃料成本结构中,天然铀占比最高,达到49%。目前,中国铀资源虽然较为丰富,主要集中分布于江西、内蒙古、新疆、广东、湖南等省,2022年中国铀矿山产量达1700吨,同比增长6.25%,占全球总产量的3.4%,虽然近年来中国铀矿持续增产,但由于国内铀矿床类型多,成矿地质条件复杂,开采难度大,需要海外进口来供应国内铀矿需求。

3、下游

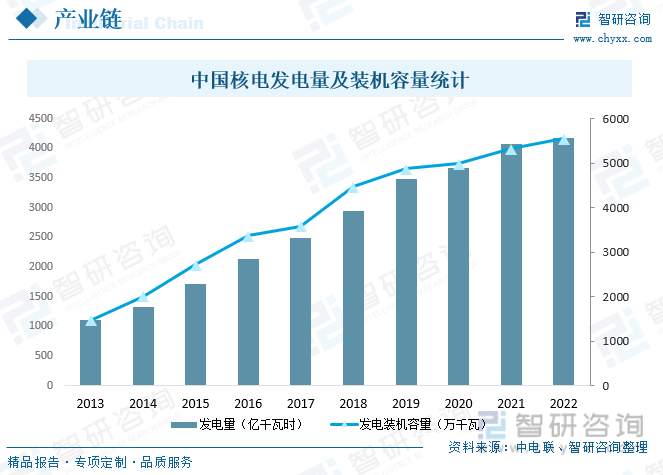

核电设备行业下游主要面向核电站,核能作为安全、清洁、高效,可大规模替代煤电的能源,是中国清洁能源体系中的重要一员,对优化能源结构,减少温室气体排放、实现绿色发展和国家碳减排目标具有重要作用,在市场政策的加持下,近年来中国核电市场飞速发展,2022年中国核电发电量达4178亿千瓦时,发电装机容量达5553万千瓦,下游市场蓬勃发展,为核电设备行业带来广阔的增长空间。

相关报告:智研咨询发布的《中国核电设备行业市场深度分析及投资前景展望报告》

四、发展现状

随着下游市场的蓬勃发展,对核电设备需求持续增长,近年来中国核电设备行业市场规模快速扩张, 2022年中国核电设备行业市场规模达738.6亿元,其中核岛设备约占45.99%,常规岛设备约占31.00%,辅助设备约占23.02%,而在核岛设备中,压力容器占比最大,高达24.4%,其次为蒸汽发生器和阀门,占比分别为17.1%和12.0%;在常规岛设备中,汽轮机占比最大,高达24.0%,其次为发电机和汽水分离再热器,占比分别为18.5%和12.2%。

五、竞争格局

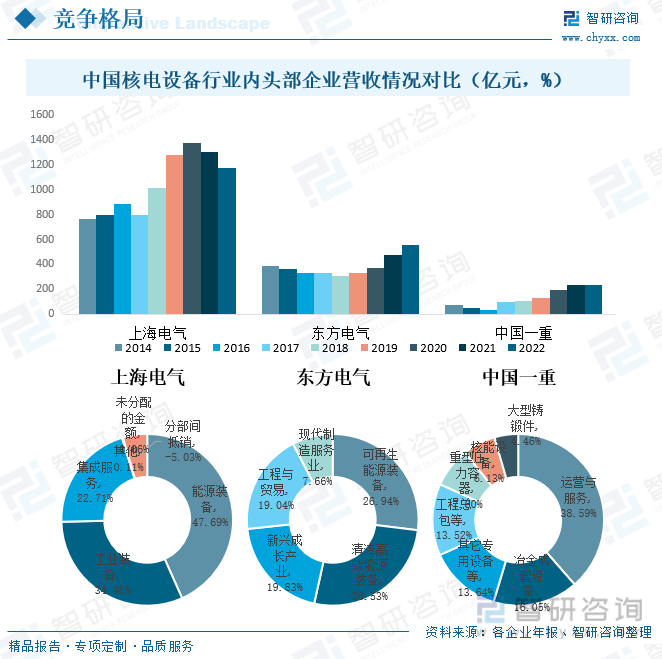

由于核岛设备核心产品技术难度大、质量要求高、资金投入多等原因导致核岛设备的进入壁垒极高,目前,中国核岛设备的供应以上海电气、东方电气、哈电集团、中国一重四大国企为主,主要承担三代核电主设备,如反应堆压力容器、稳压器、蒸汽发生器、汽轮发电机、主冷却剂泵的供应,而民营企业在细分产品如阀、泵管道、风机制冷设备等方面占据了主要供应地位。而常规岛设备由于发电原理与火电、水电等其他发电站相似,设备具备一定的通用性,因此常规岛设备的市场竞争程度较高,毛利率较低。辅助系统设备市场中民营企业较多,由于无特殊的技术要求,技术壁垒低,市场参与者较多且竞争激烈,毛利率水平偏低。整体来看,目前中国核电设备行业内头部企业主要包括上海电气、东方电气、中国一重和哈电集团四大国企,从营收情况来看,2022年上海电气营业收入明显高于东方电气和中国一重,但东方电气营业收入增幅最为明显,2022年东方电气营业总收入达553.5亿元,同比增长15.75%。从营收结构来看,2022年上海电气营业收入主要来源于能源装备和工业装备,占比分别为47.69%和34.46%;东方电气营业收入主要来源于可再生能源装备和清洁高效能源装备,占比分别为26.94%和26.53%;中国一重营业收入主要来源于运营与服务和冶金成套设备,占比分别为38.59%和16.05%,而核能设备仅占6.13%。

六、发展趋势

中国一直致力于推动清洁能源发展,核能作为清洁、高效的能源形式将继续受到市场政策的支持,随着下游市场的飞速发展,未来中国核电设备行业有望继续保持良好的发展势头,但需要综合考虑技术、政策和市场等多重因素,以确保行业的可持续发展。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国核电设备行业市场深度分析及投资前景展望报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国核电设备行业市场深度分析及投资前景展望报告

《2025-2031年中国核电设备行业市场深度分析及投资前景展望报告》共十章,包含中国核电设备行业技术水平分析,中国核电设备行业主要企业经营分析,中国核电设备行业投资与前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年中国核电设备运行现状及分布情况分析:共有49台核电机组运行,发电量为3662.4亿千瓦时[图]](http://img.chyxx.com/2021/03/20210329132358.jpg?x-oss-process=style/w320)