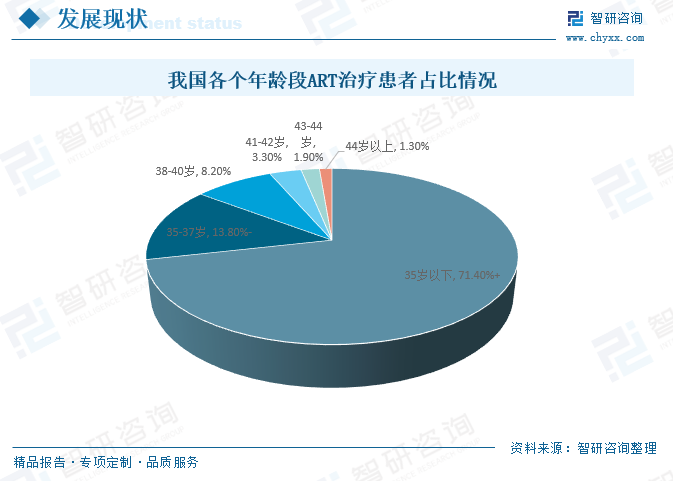

内容概要:育龄妇女高龄化、初婚初育年龄增加会导致女性错过最佳生育年龄削弱生育基础不孕不育率有上升趋势。目前我国使用ART治疗患者仍以35岁以下的年轻夫妻为主,占71.40%;35-37岁的夫妻占13.80%;38-40岁的夫妻占8.20%;41-42岁的夫妻占3.30%;43-44岁的夫妻占1.90%;44岁以上的夫妻占1.30%。

关键词:辅助生殖市场规模、辅助生殖市场竞争格局、辅助生殖行业发展前景

一、辅助生殖行业概况

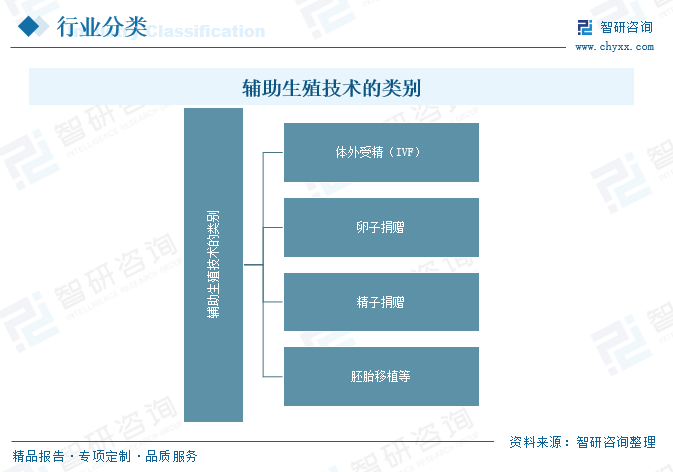

辅助生殖是指利用医学和生物技术手段,在人类或动物繁殖过程中提供帮助或进行干预,以增加生育的机会或解决生殖健康问题的一系列方法和技术。这包括了多种辅助生殖技术(AssistedReproductiveTechnologies,简称ART),如体外受精(IVF)、卵子捐赠、精子捐赠、胚胎移植等。

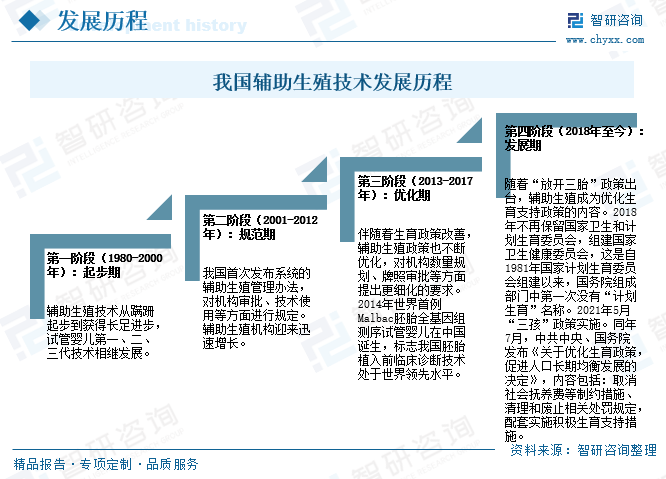

2005年12月28日,长沙,有着悠久历史且会员众多的中华医学会又诞生了一个重要的学术机构——中华医学会生殖医学分会,其成立标志着中国生殖医学研究将步入快速发展时期。虽然我国辅助生殖技术起步晚,但是发展较快,历经三十多年发展,我国辅助生殖技术已走在国际生殖医学领域前列。

二、辅助生殖行业发展现状

辅助生殖技术的发展为那些由于生理问题难以自然怀孕的夫妇提供了机会,也为单身、同性伴侣等提供了一些实现生育愿望的途径。2000年以来,我国经批准开展人类辅助生殖技术的医疗机构数量不断增长,最近几年达到高峰期,2018年我国经批准开展人类辅助生殖技术的医疗机构数量达到峰值。

随着人类辅助生殖技术的发展,不孕症的治疗方法越来越多样化,治愈率明显提高。目前全球范围内已有超过800万名通过ART出生的子代。虽然ART是一门新兴学科,但是其包含的各种技术发展十分迅速等。据不完全统计数据,2023年我国人类辅助生殖治疗周期数约为189.3万例,较2022年增加9.6万例;预计2024年约为199.1万例。

年龄是影响生育能力的重要因素无法逆转。育龄妇女高龄化、初婚初育年龄增加会导致女性错过最佳生育年龄削弱生育基础不孕不育率有上升趋势。目前我国使用ART治疗患者仍以35岁以下的年轻夫妻为主,占71.40%;35-37岁的夫妻占13.80%;38-40岁的夫妻占8.20%;41-42岁的夫妻占3.30%;43-44岁的夫妻占1.90%;44岁以上的夫妻占1.30%。

受到生存压力加大、生活环境恶化、生理机能衰退及生育年龄延迟等多方面因素影响,中国不孕不育患者数量正持续增加。与此同时,在居民生活水平不断提升与对出生缺陷与预防的认知逐步增加的背景下,辅助生殖需求正不断扩大,市场空间广阔。预计2024年我国辅助生殖市场规模从2016年的273.65亿元增长至579.38亿元。

2016年我国辅助生殖行业的价格约为3.25万元/例,2023年我国辅助生殖行业的价格约为2.95万元/例,预计2024年中国人类辅助生殖行业的价格将达到2.91万元/例。

相关报告:智研咨询发布的《中国辅助生殖行业竞争现状及投资策略研究报告》

三、辅助生殖行业产业链

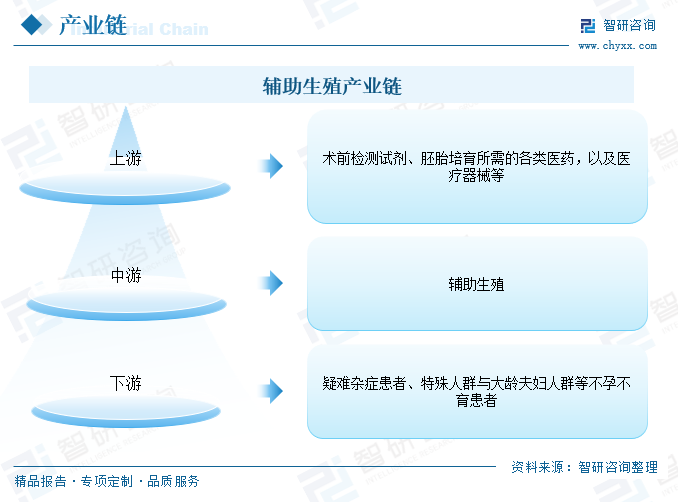

1、辅助生殖行业产业链结构

辅助生殖产业链上游为各类医药器材供应商,为辅助生殖治疗提供各类术前检测试剂、胚胎培育所需的各类医药,以及医疗器械等,涉及的子板块与产品众多。其产业链下游为各类消费群体,主要包括疑难杂症患者、特殊人群与大龄夫妇人群。

2、辅助生殖行业产业链上游-医药

辅助生殖长期被视为高端医疗、消费医疗,各类医药器材供应商,为辅助生殖治疗提供各类术前检测试剂、胚胎培育所需的各类医药,以及医疗器械等。

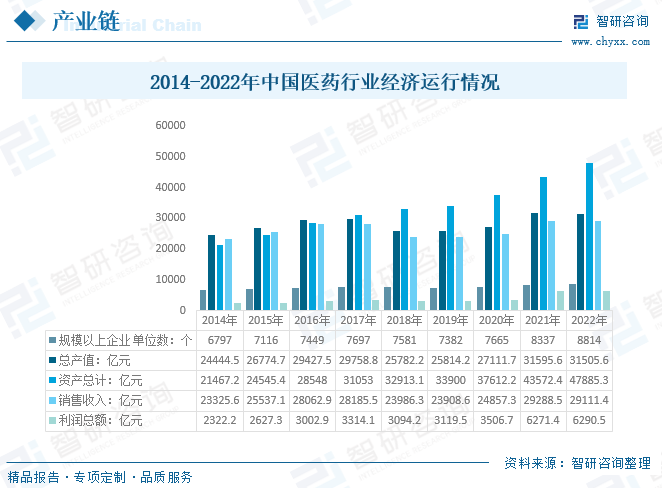

医药行业是我国国民经济的重要组成部分,随着我国国民经济的快速持续增长,人民的生活水平的不断提升,我国医药行业也得到不断快速发展。截止2022年12月底,我国医药行业规模以上企业数量达到8814家,较2021年增长477家;医药行业总产值达到31505.6亿元,较2021年减少90亿元;医药行业资产总计达到47885.3亿元,较2021年增长4312.9亿元;实现销售收入29111.4亿元,较2021年减少177.1亿元;利润总额6271.4亿元,较2021年增长19.1亿元。

3、辅助生殖行业产业链下游-不孕不育人群

伴随着不孕不育率上升、不孕不育夫妻数量增加及接受试管婴儿意愿增强等因素影响,辅助生殖行业将高速发展。根据数据显示,中国不孕不育率直线上升,1995年我国不孕不育率为3%,截至2020年底,我国不孕不育率上涨至18%,相比较1995年上涨15%,2021年我国不孕不育率约为18.4%,预计2023年我国不孕不育率约为18.20%。

四、辅助生殖行业发展环境-政策

人口问题始终是我国面临的全局性、长期性、战略性问题。仅仅间隔3天,国家层面两度发文关注人口发展。国家及相关部门相继发布生育支持政策,拟将辅助生殖相关技术纳入医保。在此背景下,辅助生殖赛道受到资本、企业等各方看好。

五、辅助生殖行业竞争格局

辅助生殖技术作为高新技术,目前行业的优势企业具有技术研发、产业化能力等优势,新进入该行业的企业竞争能力和盈利水平相对较弱,预计未来的市场竞争仍保持目前格局,市场竞争主要集中在优势企业。同时,对于我国人类辅助生殖行业企业来说,只有不断吸取借鉴国内外优秀企业的经验,不断积累,集中于某一领域,未来才有机会走在市场的前端。

根据卫健委公布的《经批准开展人类辅助生殖技术和设置人类精子库的医疗机构名单(截至2022年12月31日)》,目前我国经批准开展人类辅助生殖技术的医疗机构共559家。我国辅助生殖医疗机构区域分布不平衡,主要分布在华东地区及华南地区。

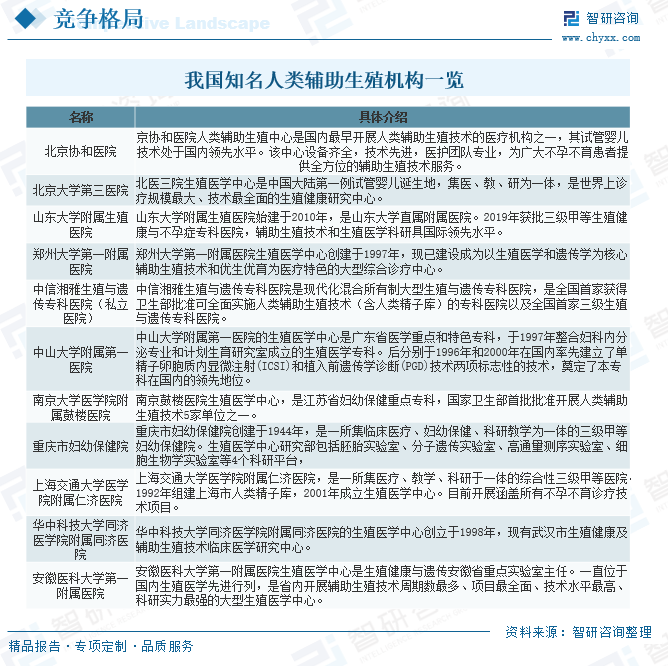

目前我国辅助生殖行业具有优势性的医院有北京大学第三医院、山东大学附属生殖医院、郑州大学第一附属医院、中信湘雅生殖与遗传专科医院(私立医院)等等。

中信湘雅生殖与遗传专科医院是现代化混合所有制大型生殖与遗传专科医院,是全国首家获得卫生部批准可全面实施人类辅助生殖技术(含人类精子库)的专科医院以及全国首家三级生殖与遗传专科医院。

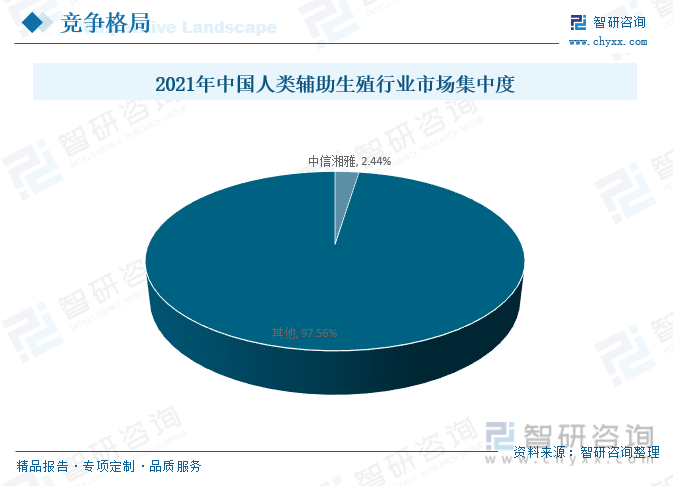

2021年中信湘雅生殖与遗传专科医院接诊总量328454人次,同比2020年的233086人次,上升了40.92%。2021年全年移植周期数量42307个,全国占比2.44%。

六、辅助生殖行业发展趋势

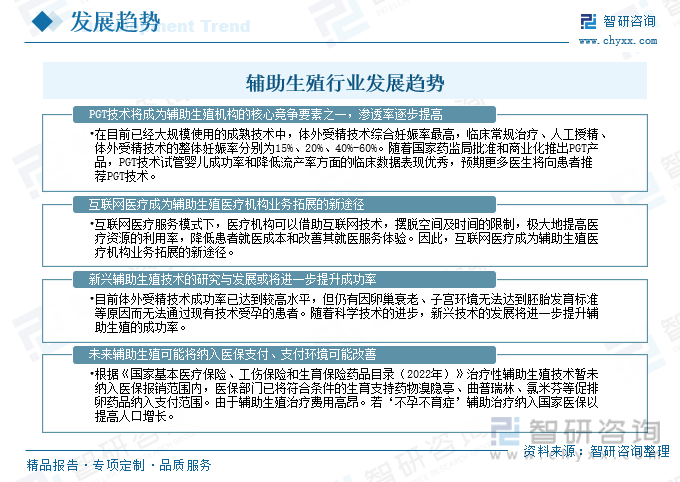

随着生活方式和环境变化,晚婚晚育趋势加剧和高龄妊娠比例上升等,我国不孕不育患病率逐年提升。辅助生殖市场需求持续暴发,给了辅助生殖市场以增长动力。预计PGT技术将成为辅助生殖机构的核心竞争要素之一,渗透率逐步提高。新兴辅助生殖技术的研究与发展或将进一步提升成功率。未来,若‘不孕不育症’辅助治疗纳入国家医保,能够减轻不孕不育症患者医疗负担,增加其尝试辅助生殖的几率,辅助生殖医疗服务受众范围将继续扩大,从而进一步推动辅助生殖行业发展。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国辅助生殖行业竞争现状及投资策略研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国辅助生殖行业竞争现状及投资策略研究报告

《2025-2031年中国辅助生殖行业竞争现状及投资策略研究报告》共十六章,包含2025-2031年辅助生殖行业投资价值评估分析,2025-2031年辅助生殖行业投资机会与风险防范,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![预见2023:中国辅助生殖行业政策、产业链、市场规模、竞争格局及发展趋势分析[图]](http://img.chyxx.com/images/2022/0527/a5b488e3c2916d3014484a605a42a84b5a9f3832.jpg?x-oss-process=style/w320)

![2021年中国辅助生殖行业全景速览:政策效能持续释放,辅助生殖市场扩容空间大[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国辅助生殖行业发展环境(PEST)分析:不孕不育率持续提升,辅助生殖发展空间广阔[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)