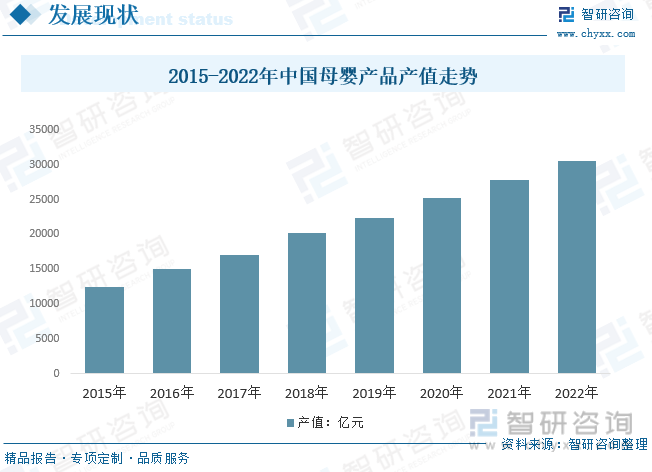

内容概况:除部分高端营养品(含婴幼儿配方奶粉)国内市场进口依存度较高以外,我国是全球母婴用品市场重要供给国之一,其中服装、玩具、器材、快速消费品等产品大量出口至海外市场。2017年我国母婴用品行业产值规模为12451亿元,2022年我国母婴用品产值规模约30504.5亿元,较2021年增长9.9%左右。

关键词:母婴用品产值 母婴用品市场规模 母婴用品产业链 母婴政策

一、母婴用品产业概述

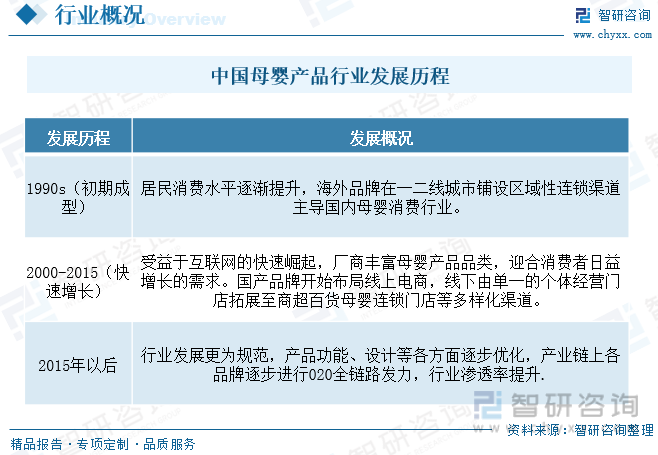

随着国内经济的高速发展,我国母婴行业在20世纪90年代初期成型,以经营海外品牌的纸尿裤、奶粉等商品为主。互联网高速发展加速母婴品牌布局线上渠道,同时线下门店连锁化进程加快,行业于21世纪进入快速发展阶段。2015年至今,主流消费群体已由行业起步初期的70后转变成育儿理念更加成熟的90后人群,用户消费意愿提升伴随客单价走高,各品牌逐步发力O2O全链路,行业发展步入成熟蜕变阶段。母婴行业主要分为母婴服务和母婴用品,其中母婴用品主要包括母婴用品包括婴童产品和孕妇产品,其中婴童产品又分为婴儿食品(奶粉、零食、辅食等,)、衣物(童装童鞋等)、耐用品(婴儿车、婴儿床、玩具、儿童自行车等)和易耗品(纸尿裤、哺育用品等)等四类。

二、母婴用品产业发展背景

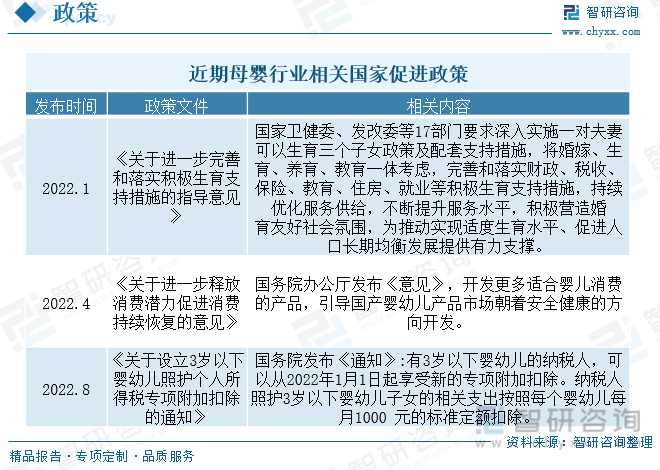

目前国内母婴行业处于发展转型期,政策表现多为促进政策,但实际国内整体生育环境不容乐观,年轻一代生育观念持续转变环境下,母婴行业市场发展品牌效应同时提升产品附加值将是未来发展关键。具体政策来看,自2015年全面二孩实行后,国务院、国家市场监督局等相关部门先后出台下调部分奶粉关税、增加职工生育保险、为婴幼儿监护人设立专项定额附加税扣除等相关文件,利好母婴行业健康发展,贡献母婴消费规模提升的新动能。此外,2021年中央执行三孩生育政策以来,全国多地陆续出台延长产假、增设育儿假、一次性发放育儿补贴、提升住房公积金可贷额度等三孩配套福利,积极响应三孩政策。

三、母婴用品产业链

从母婴用品产业链看,上游主要为母婴服务和产品的相关原料,中游主要为品牌方,产品(奶粉、纸尿裤、玩具、车床、童装等)和服务(托育早教、儿童休闲娱乐等)构成了母婴消费市场主体,下游主要为线上电商和线下母婴连锁店、商超百货、夫妻店等母婴渠道到达终端母婴消费者,终端客群以母亲为主,自带社群属性和口碑效应,所以母婴零售相较传统零售更易搭建私域流量,具备明显的高频高粘性消费属性。

近年来我国大陆出生人口有所回落,生育率持续降低,我国母婴用品发展受限。根据国家统计局数据,2012-2015年我国大陆每年出生人口均在1600-1700万之间波动;直到2016、2017年,受“全面两孩”政策刺激,我国大陆出生人口出现短期回升,连续两年突破1700万大关,比政策实施前多出100多万人左右。但2018年以来出生人口数量有所回落,规模快速缩小,出生率也逐渐下行,在低水平徘徊,截止2022年我国人口出生率达6.77‰,已连续六年下降。

四、母婴用品产业现状

从我国母婴用品产业发展态势来看,除部分高端营养品(含婴幼儿配方奶粉)国内市场进口依存度较高以外,我国是全球母婴用品市场重要供给国之一,其中服装、玩具、器材、快速消费品等产品大量出口至海外市场。2017年我国母婴用品行业产值规模为12451亿元,2022年我国母婴用品产值规模约30504.5亿元,较2021年增长9.9%左右。

相关报告:智研咨询发布的《中国母婴用品行业市场发展规模及投资机会分析报告》

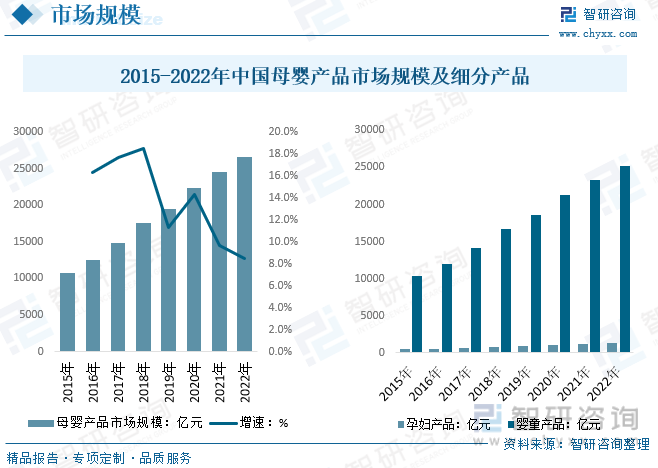

细分母婴用品发展现状而言,随着女性意识持续增强,对生育的重视程度持续提升,母婴服务认可和需求持续增长,同时消费升级驱动下,母婴用品高端化、品牌化趋势明显,叠加育儿观念改变影响,母婴消费受重视程度逐年提升,高端、进口品牌产品越来越受欢迎。数据显示,2022年我国母婴用品市场规模分别为26563亿元,较2021年增长8.5%左右,其中婴童产品占比超95%,孕妇产品受限品类稀少,可服务周期市场限制,整体规模较小。

五、母婴用品主要企业概况

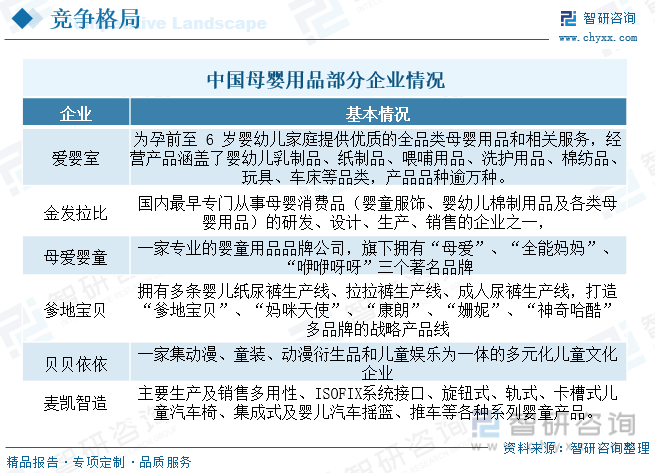

目前我国母婴用品零售行业处于快速发展的成熟阶段,面临着区域化属性较浓、集中度低等不足。行业参与者众多,市场较为分散,但尚未出现有明显优势的全国性实体专营领军企业。目前,国内大型连锁母婴商品零售企业都依托在经济发达的主要城市,并通过在多个区域建立分公司和连锁经营的方式逐步拓展地理覆盖范围,致力于发展成为专业的母婴商品零售商巨头。但由于大幅跨区域运作成本高,管理难度较大,相比当地领头羊企业,外地企业缺乏本土竞争力,使母婴连锁品牌的影响力有区域局限性。

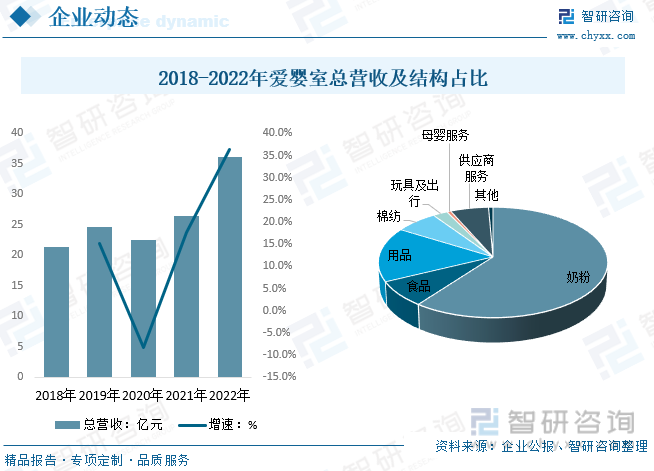

爱婴室是一家国内领先的母婴专业连锁零售商,基于“会员+商品+渠道+服务”的商业模式,为孕前至6岁婴幼儿家庭提供优质的全品类母婴用品和相关服务,经营产品涵盖了婴幼儿乳制品、纸制品、喂哺用品、洗护用品、棉纺品、玩具、车床等品类,产品品种逾万种。作为国内母婴零售的核心上市企业之一,随着国内母婴行业景气度下行,行业竞争持续加剧背景下,爱婴室总营收整体稳步增长,2022年达36.19亿元,较2021年增长36.5%,其中奶粉产品营收约21.81亿元,占比总营收60.3%左右。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国母婴用品行业市场发展规模及投资机会分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国母婴用品行业市场发展规模及投资机会分析报告

《2025-2031年中国母婴用品行业市场发展规模及投资机会分析报告》共十六章,包含2025-2031年母婴用品行业面临的困境及对策,母婴用品行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国母婴用品行业全景速览:线上线下融合发展是未来发展的必然趋势[图]](http://img.chyxx.com/images/2023/0313/0789f55d311dc96e380223a5ae7e79e44fc06cb9.jpg?x-oss-process=style/w320)

![2022年中国母婴用品行业重点企业-金发拉比分析:母婴消费品行业的发展前景依然可期 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022年中国母婴用品发展环境(PEST)分析:国内母婴市场将不断扩容[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2021年中国母婴用品行业现状及趋势分析:向数字化发展[图]](http://img.chyxx.com/2021/12/89128ZQJWD_m.jpg?x-oss-process=style/w320)