内容概况:在汽车保有量及车龄及智能网联汽车渗透率增长等因素的共同驱动下,我国汽车后市场行业迎来快速发展,行业规模也随之迅速增长。据资料显示,2022年我国汽车后市场行业市场规模约为4.7万亿元,同比增长6.8%。其中,汽车融资租赁市场占比最高,约为34.8%;其次二手车和汽车维修及保养市场。

关键词:汽车后市场行业发展趋势 汽车后市场行业市场规模 汽车后市场行业重点企业 汽车后市场行业发展

一、概述

汽车后市场简称为车后市场,是指汽车销售以后,围绕汽车使用过程中的各种服务,它涵盖了消费者买车后所需要的一切服务,是汽车从售出到报废的过程中,围绕汽车售后使用环节中各种后继需要和服务而产生的一系列交易活动的总称。大体上可分为汽车保险、汽车金融、汽车维修养护、汽车配件、汽车租赁、二手车等市场。

二、发展背景

近年来,中国汽车后市场行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励汽车后市场行业发展与创新,《关于进一步规范汽车金融业务的通知》《中国汽车维修行业“十四”发展规划》《中国保险行业协会新能源汽车商业保险专属条款(试行)》等产业政策为汽车后市场行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。

汽车后市场行业整体依托于汽车行业而发展,可以说汽车行业的发展很大程度上决定了汽车后市场行业的发展。随着近年来我国经济的增长,汽车保有量也随之不断上升,汽车保有量的稳定增长所带来的消费潜力,为我国汽车后市场行业提供了充足的发展动力及发展空间。据资料显示,截至2022年末我国汽车保有量达3.19亿辆,同比增长5.6%。

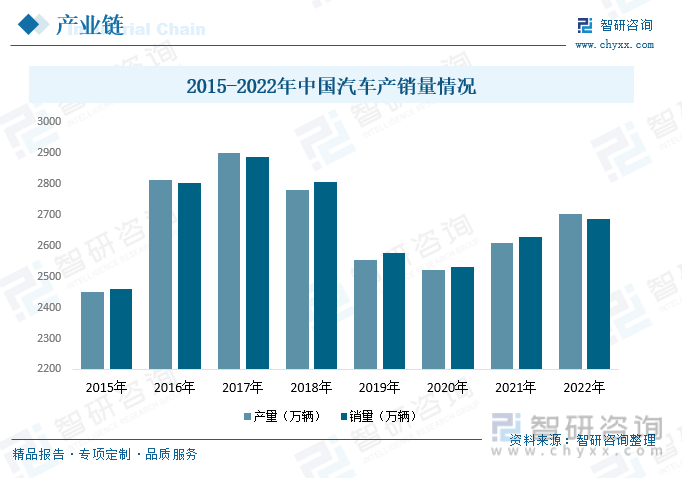

三、产业链

从产业链方面来看,汽车后市场位于整个汽车行业产业链末端,经过多年发展,现如今,我国汽车后市场产业链发展已十分成熟。具体来看,行业产业链上游为汽车整车生产及销售流通环节;中游为汽车后市场行业,主要包括汽车租赁、汽车用品、汽车养护与维修、汽车金融、报废汽车回收和新能源汽车充换电基础设施;下游则是消费者环节。

自改革开放以来,我国汽车产业迅猛发展,现已成为全球第一大汽车生产国和新车消费市场,汽车行业也成为了我国支柱性产业,为汽车模具行业的发展带来了广阔的市场空间。据资料显示,2022年我国汽车产量为2702.1万辆,同比增长3.6%;销量为2686.4万辆,同比增长2.2%。

四、发展现状

我国作为全球最大的汽车产销国,近年来汽车保有量稳步增长,同时,随着我国汽车耐用性和汽车质量的不断改善,也不断延长了车辆平均生命周期。此外,随着我国智能网联汽车的快速渗透,我国传统汽车行业也在想着智能化及网联化方向发展,将衍生大量新的需求市场。在汽车保有量及车龄及智能网联汽车渗透率增长等因素的共同驱动下,我国汽车后市场行业迎来快速发展,行业规模也随之迅速增长。据资料显示,2022年我国汽车后市场行业市场规模约为4.7万亿元,同比增长6.8%。其中,汽车融资租赁市场占比最高,约为34.8%;其次二手车和汽车维修及保养市场,占比分别在21.7%和17.4%左右。

二手车市场一直以来是我国汽车后市场中重要的组成部分,随着我国二手车交易制度健全、政策不断完善及落地以及二汽车不对称信息问题的解决,近年来我国二手车交易活跃,交易量已经连续18年持续增长,行业规模也随之稳步增长。据资料显示,2022年我国二手车交易量为1602.78万辆,同比下降;二手车市场规模约为1万亿元,同比下降9.1%。

相关报告:智研咨询发布的《中国汽车后市场行业竞争现状及投资策略研究报告》

五、重点企业

德联集团创建于1984年,主要业务涵盖汽车精细化学品制造、汽车销售服务、汽车维修保养三大模块,已成为集研发、制造、销售、服务、物流为一体的国内大规模、集中化的汽车精细化学品综合供应和服务平台,实现了从汽车整车厂及其销售公司的产品配套供应到面向汽车售后市场整个使用过程的服务全覆盖。德联集团通过不断的自主品牌德联牌的全系列产品研发、进行持续的产品升级迭代、完善信息化销售渠道、自主及联合互联网平台、区域服务商等进行市场推广、从产品品质、响应需求的针对性和有效性等维度,不断提升对客户的服务质量。随着消费者对产品品质和品牌意识的提升,具有良好品质的汽车后市场品牌及产品得到了越来越多市场的青睐和份额。据资料显示,2022年公司营业收入合计达48.82亿元,同比下降5.99%。其中汽车精细化学品营收占比为72.74%;汽车销售与维修营收占比为24.42%。

六、发展趋势

国内汽车“保有量+车龄”双增长推动行业规模增长。汽车后市场规模与汽车保有量及车龄紧密相关,汽车保有量越大、车龄时间越长,汽车后市场的需求量越大。我国汽车产业起步发展较晚,但自2009年我国汽车销量超越美国以来,我国已连续多年蝉联全球汽车产销第一,汽车保有量也随之不断扩大。同时,随着我国汽车制造业逐渐走向成熟,耐用性和汽车质量的改善也不断延长了车辆平均生命周期,汽车年龄不断增加,“车龄+保有量”双效驱动汽车后市场高速发展,我国汽车后市场规模将不断扩大。

品牌意识提高。随着生产技术的提高,先进设备和管理已成为行业普遍现象,这使得成本愈发的可控,价格不再是企业的核心竞争力。随着人民物质生活条件的不断改善,消费能力的提升使得,使得品牌产品比廉价产品有更广阔的市场。品牌效应使得客户愿意接受其较高的定价,有更广阔的利润空间,这使得厂家将会更加注重品牌的打造与维护。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国汽车后市场行业竞争现状及投资策略研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国汽车后市场行业竞争现状及投资策略研究报告

《2025-2031年中国汽车后市场行业竞争现状及投资策略研究报告》共十六章,包含汽车后市场典型企业运营状况分析,2025-2031年中国汽车后市场投资潜力分析,2025-2031年中国汽车后市场前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国汽车后市场行业全景速览:汽车保有量增加推进汽车后市场规模不断增长[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国汽车后市场产业规模及40强企业排名统计[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)