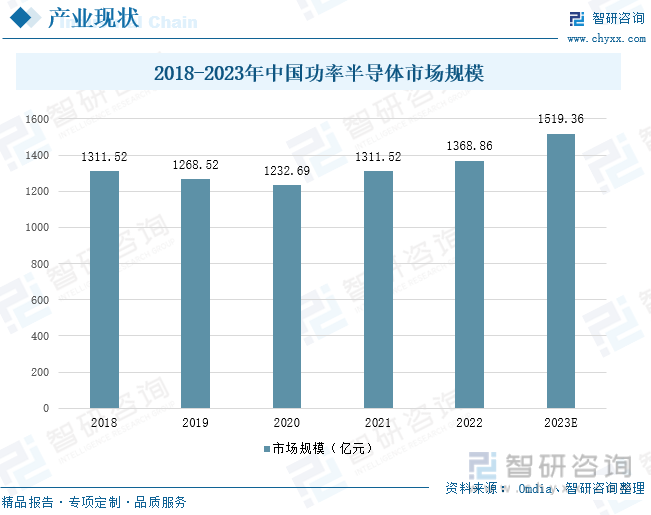

内容概要:目前,中国已成为全球最大的功率半导体市场。根据Omdia预测数据,我国功率半导体市场规模呈现先上升后下降的趋势,2021年,我国功率半导体市场规模为1311.52亿元,同比增长6.39%,预计到2023年底,我国功率半导体市场规模预计达1519.36亿元人民币。

关键词:功率半导体、功率器件、功率半导体进出口贸易

一、我国硅矿产能全球第一,原料供应充足

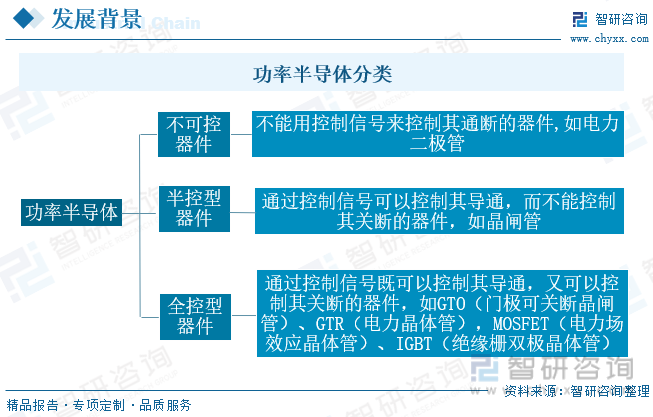

功率半导体器件,以前也被称为电力电子器件,进行功率处理的、具有处理高电压、大电流能力的半导体器件。功率半导体是电子装置中电能转换与电路控制的核心,它利用半导体单项导电的特性改变电子装置中电压、频率、相位和直流交流转换等。早期的功率半导体器件有大功率二极管和晶闸管等,后期的功率半导体器件主要是以MOSFET为代表的新型功率半导体器件。功率半导体器件被分为不可控器件、半控型器件和全控型器件。

随着电力电子技术的发展,功率半导体在很多应用中扮演着关键角色,如可再生能源、电动汽车、高效电源转换等。功率半导体行业的上游为原材料供应,如硅、碳化硅、氮化镓、有色金属等。其中,Si是传统的材料,而碳化硅和氮化镓是新型宽禁带半导体,具有更高的工作频率和效率。中游为各种功率半导体器件,如电力二极管、晶闸管、功率场效应管等。下游为各种电力电子设备制造,如变频器、开关电源、充电器、电机控制器等,都需要功率半导体器件。其终端应用于风力、光伏发电、电动汽车、家用电器、工业设备、轨道交通等行业。

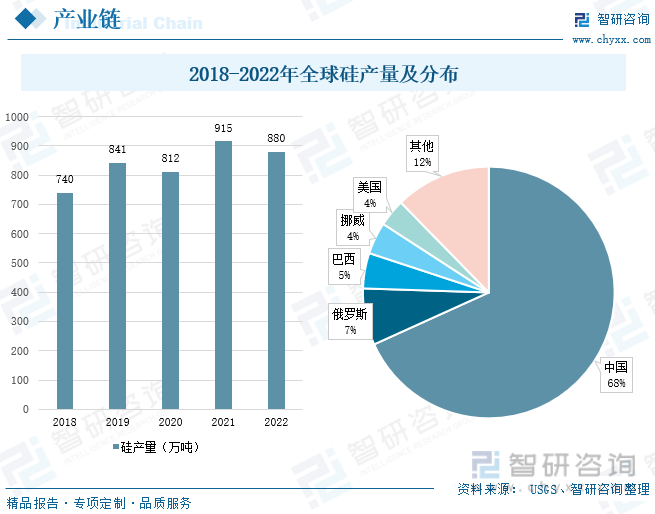

功率半导体器件所具备的功能特殊性使其产业涉及的范围非常广泛,随着全球电气化、智能化和低碳化的发展趋势,功率半导体行业正迎来新的发展机遇。近年来,功率半导体的全球市场规模持续增长。尤其是随着电动汽车、可再生能源、智能电网和高效电源等应用的快速发展,碳化硅、氮化镓等新材料具有更高的电压、温度和频率性能,能够提供更好的效率,为清洁能源和节能减排理念的发展提供坚实的基础,功率半导体器件的需求也随之增加,预计在未来几年,这一增长趋势仍将继续。根据《Mineral Commodity Summaries》统计,2018-2022年,全球硅的产量整体呈现上升趋势,2021年,全球硅产量达915万吨,同比增长12.68%。2022年,国际形势动荡,中国新冠疫情加剧,全球能源供应紧张,硅产量下降3.83%至880万吨。

从全球供应格局来看,全球硅产量分布集中在中国、巴西、挪威、美国、俄罗斯等国家,2011年,我国超越巴西,成为全球最大的硅生产国和消耗国,十几年来,全球硅产能不断爬升,主要由于我国产能贡献。我国依靠生产成本优势,硅产量稳居世界首位,2022年,我国硅产量达600万吨,占全球硅产量的68%。我国天然硅砂除上海、天津市以外,其它省、市、自治区均有产出,产能主要分布在电力资源充沛的西北、西南地区,目前主要集中在新疆、云南、四川等地。其次是俄罗斯,硅产量为64万吨,占全球硅产量的7%;巴西位列第三,全年硅产量为40万吨,占全球硅产量的5%。未来我国仍然是全球主要的生产国与消费国,但新增产能主要将分布在内蒙古、新疆、甘肃、青海、宁夏、云南等资源丰富的地区。

相关报告:智研咨询发布的《中国功率半导体行业市场全景评估及发展策略分析报告》

二、下游需求市场扩张,功率半导体市场规模持续增长

面对全球数智化、绿色化发展趋势,我国大力发展电子信息技术、风能发电、光伏发电、新能源汽车等产业,而这些产业的发展驱动力主要来源于功率半导体的技术突破。国家政策的大力扶持为我国功率半导体行业创造了良好的发展环境,下游产业经营景气,促使我国对功率半导体的需求直线上升,目前,中国已成为全球最大的功率半导体市场。根据Omdia预测数据,我国功率半导体市场规模呈现先上升后下降的趋势,2021年,我国功率半导体市场规模为1311.52亿元,同比增长6.39%,预计到2023年底,我国功率半导体市场规模预计达1519.36亿元人民币。半导体产业的发展程度是衡量一国科学技术进步水平的重要标志,功率半导体作为半导体行业的重要组成部分,近年来,深受国家政策鼓励的影响,在智能电网、新能源汽车等领域发挥巨大的作用,对我国新兴产业发展提供强劲的基础支撑。未来,我国功率半导体需求量随着下游产业高速发展大幅提升,市场规模将持续增长。

功率半导体可细分为功率IC和功率器件两部分,其中功率器件包括二极管、晶体管和晶闸管。功率半导体发展由第二代化合物半导体材料向第三代宽禁带材料过渡,其功率器件中以MOSFET、IGBT为主的全控型器件应用领域最广。从细分市场看,功率IC占比最多,达54%,功率IC为半导体中的基础产品,用于开关组合以达到调速、调频、整流、变压等目的,从而控制和管理电源系统的功率输出,是电子器件中不可或缺的一部分。其次是MOSFET,占据功率半导体市场的17%,MOSFET器件具备高频、驱动简单、抗击穿性好等特点,可以广泛应用于多个领域,近年来迅猛发展,成为中国半导体行业发展最快的产品之一。其次,功率二极管占据中国功率半导体市场的15%,功率二极管相较于普通二极管,具备更高的承受电压和电流的能力,常用于开关电路、整流电路、电压调节电路、电源电路、照明控制电路等领域。IGBT被称为绝缘栅双极型晶体管,其兼并MOSFET和GTR两者的优点,且具备节能、散热稳定等特点,随着国民环保理念的推进,IGBT市场占有率逐渐提高。

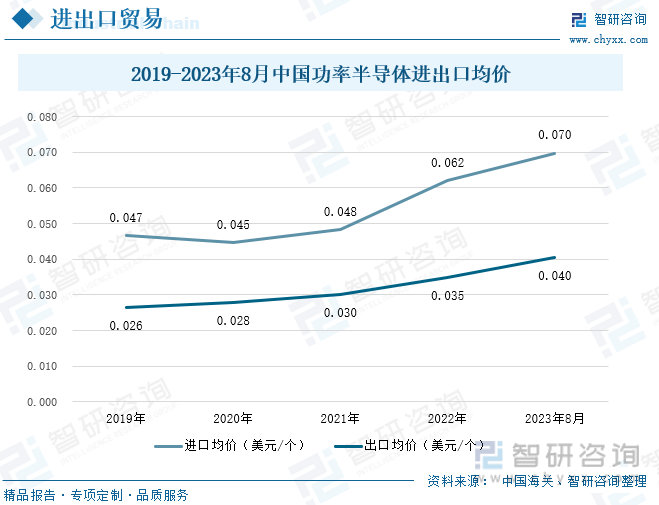

三、进出口贸易小幅下滑,进口价格高于出口价格

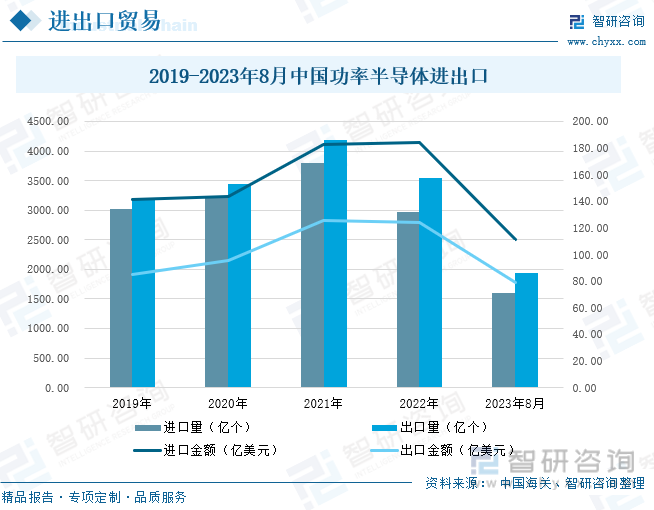

从部分功率半导体进出口数据来看,中国、日本和韩国,是全球功率半导体的主要生产和消费区域,中国拥有强大的电子制造基地和完整的产业链,近年来,经过一系列的并购和整合活动资源整合,我国功率半导体生产技术不断进步,市场快速增长,成为全球最大的功率半导体生产国及进出口国之一。2019-2023年8月,我国功率半导体进口量率低于出口量,进口金额高于出口金额,2021年,国内经济迅速恢复,国家出台多项政策鼓励智能产业、新能源产业稳中求进,推动功率半导体产业快速发展,同时海关贸易放开,我国功率半导体进出口量直线上升。2021年我国功率半导体进口量为3760.02亿个,同比增长18%,出口量为4179.66亿个,同比增长21.61%;2022年疫情往复,受整体经济下降、劳动力出勤率降低等影响,我国功率半导体产能下降,进出口随之减少;2023年1-8月,我国功率半导体进口量为1594.25亿个,出口量为1942.72亿个。

根据中国海关总署发布数据,2019-2023年8月,我国功率半导体进口单价始终高于出口均价,说明我国功率半导体发展仍处于初级阶段,进口以发达国家高端产品或零部件为主。2022年,受全球局势动荡影响,原料供应减少,全球产能下降,需求上涨,产品价格随之上涨,我国功率半导体进口均价为0.062美元/个,同比增长29.17%,出口均价为0.035美元/个,同比增长16.67%;2023年1-8月,功率半导体进口均价持续上涨至0.07美元/个,出口均价上涨至0.04美元/个。目前,全球功率半导体终端应用市场突破性发展,需求只增不减,我国高新技术产业革新升级进程加快,功率半导体产业链逐步完善。未来,我国功率半导体技术性能逐渐达到国际先进水平,同时实现智能化和自动化生产,产出以高端功率半导体产品为主,出口均价将持续上涨。

中国功率半导体进出口以中国保税区以及东南亚国家为主,其中,2023年1-8月,从中国台湾和马来西亚进口的功率半导体数量占总进口量的50%以上,最大进口里昂地区为中国台湾,进口量达224.46亿个,占总进口量的31%,其次为马来西亚,进口量为148.11亿个,占总进口量的20%。我国出口中国香港的功率半导体数量达891.31亿个,占总出口量的46%,其次为德国,出口量为213.73亿个,占总出口量的11%。从进出口格局来看,在国家政策、市场需求和技术创新的推动下,中国功率半导体发展较快,市场需求同步增长,国产产品核心竞争力增强,不再依赖先进进口产品。未来,在诸多有利因素的影响下,功率半导体行业发展前景十分广阔,国产替代的速度将进一步加快;同时,功率半导体产品逐渐与欧美等发达国家建立销售网络,使中国功率半导体行业走向国际化。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国功率半导体行业市场全景评估及发展策略分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国功率半导体行业市场全景评估及发展策略分析报告

《2025-2031年中国功率半导体行业市场全景评估及发展策略分析报告》共十一章,包含国外功率半导体产业重点企业经营分析,中国功率半导体产业重点企业经营分析,2025-2031年功率半导体产业发展机遇及前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![专精特新专栏:某功率半导体企业顺利通过2022年第四批国家级专精特新“小巨人”企业认定[图]](http://img.chyxx.com/general_thumb/news/67.png?x-oss-process=style/w320)