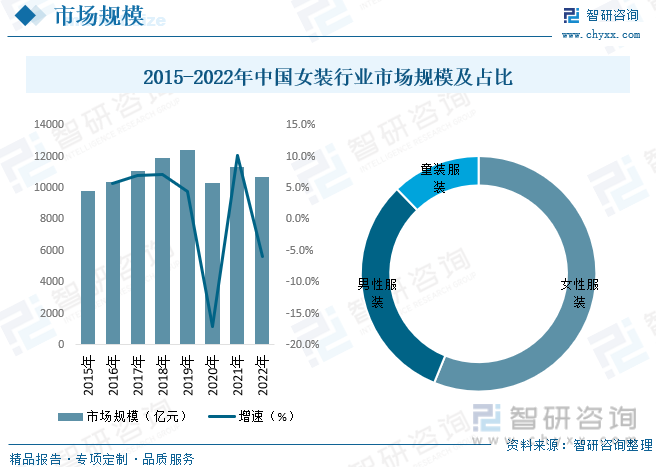

内容概述:近年来,随着我国女性社会地位、收入水平和受教育程度的提升,加上女性服装需求的多样化、时尚性,我国女装市场规模总体呈上升趋势,据统计,截至2022年我国女装行业市场规模为10672.6亿元,占比服装市场56.16%。

关键词:女装行业政策、女装行业产业链、女装市场规模、高端女装市场规模、女装行业竞争格局、女装行业发展趋势

一、女装行业概述

服饰的变迁是一部历史,是一个时代发展的缩影。它是这个时代进步、文明、兴旺发达、繁荣昌盛的象征。它在记录历史变革的同时,也映衬着一种民族的精神,传承着当地的历史文化风俗,女装更是其中不可缺少的一部分。女士穿着的衣物统称为女装。女装品牌与款式的多元化推动了时装的发展。女装使女人倍添姿彩,女装为产业增添亮点。女装是指女性在公务、工作、闲暇时所穿的服装总称。从行业生命周期的角度来看,中国的女装行业仍处于增长阶段。

二、中国女装行业相关政策

女装行业的良好发展离不开政策的指引与规范,国家出台了一系列政策鼓励和规范女装行业健康、有序发展。“十四五”时期,有关我国女装行业的政策规划频发,完善了中国女装行业政策体系,进一步促进我国女装行业发展。

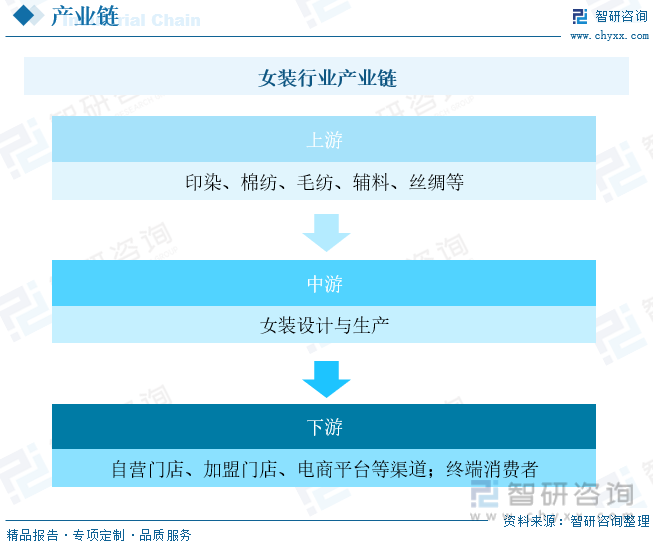

三、女装行业产业链

中国女装行业产业链主要分为上游女装原材料及印染;中游女装设计生产;下游女装销售。目前,中国女装企业大多进行了产业链的下游延伸,自产自销。随着电商经济的发展,以淘宝、京东为代表的第三方电商平台成为女装销售的重要渠道,大型女装企业也逐渐建设自己的线上电商平台,但在规模、流量方面依旧有着较大的差距。

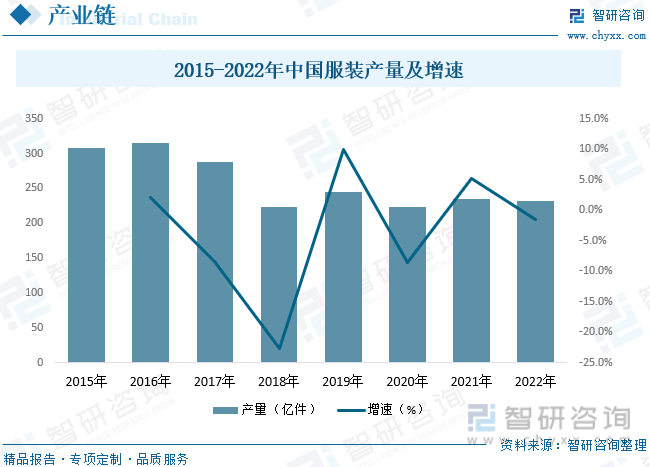

从我国服装产量来看,2014-2020年,中国服装产量整体呈下降趋势。2020年1-12月,服装行业规模以上企业累计完成服装产量223.73亿件,同比下降7.65%。2021年我国服装产量235.4亿件,同比增长5.23%;2022年,在国内外市场需求疲弱、原材料成本高企、外贸环境更加错综复杂等风险因素的影响下,我国服装行业经济运行压力显著加大,总体呈现了持续放缓的发展态势。截至2022年我国服装产量为232亿件。

相关报告:智研咨询发布的《中国女装行业市场全景调查及投资策略研究报告》

四、女装行业发展现状分析

据统计,2015-2022年全球女装行业市场规模呈波动态势,主要是2020年受全球新冠疫情爆发,各国封控措施压制消费需求、供应链出现中断等问题的影响,全球女装行业市场规模降至8244亿美元,同比下降2.48%。2021年全球女装市场规模回升至8572亿美元,2022年全球经济和金融市场经历了剧烈波动,地缘政治的不确定性加剧的情况下,全球女装市场规模下降至8178亿美元,占比服装市场55.15%。

女装是我国服装行业中市场最活跃、需求最复杂、容量最大的子行业,具有广阔的市场空间。女性对于服装时尚性、潮流性的要求,导致女装行业呈现产品更新快、行业较为分散的现象。随着我国女装公司多品牌建设起步,未来有望形成多品牌的时尚运营集团型企业。近年来,随着我国女性社会地位、收入水平和受教育程度的提升,加上女性服装需求的多样化、时尚性,我国女装市场规模总体呈上升趋势,据统计,截至2022年我国女装行业市场规模为10672.6亿元,占比服装市场56.16%。

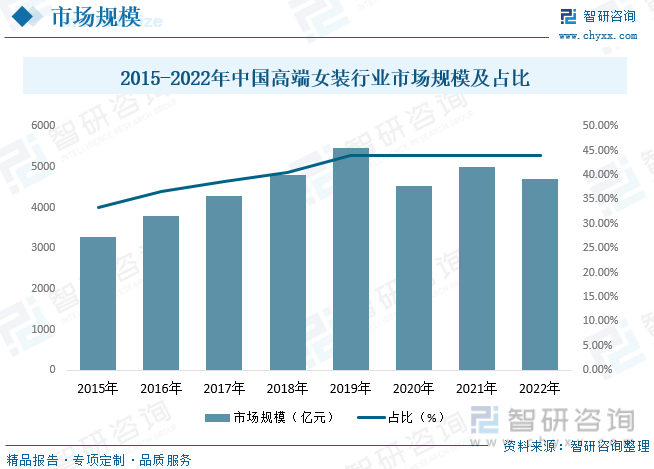

随着中国经济的快速发展,越来越多的女性受到高等教育,从而更多的女性获得良好的工作机会,女性越来越经济独立,在家庭中的话语权和决定权不断提升,随之消费观念和消费习惯也不断在变化,更加的追求服装的款式、质量、潮流趋势以及穿搭多样化等,从而提高了女装货品的市场需求,女性购买力强,对服装渴望度高,换新频繁,激发了女性审美需求的增加以及高端女装的购买力,近年来高端女装在整体女装市场占比逐步提升,据统计,截至2022年我国高端女装行业市场规模约为4698亿元,占比44.02%。

五、中国女装行业竞争格局分析

经过多年的发展,我国女装市场已形成众多定位不同档次、差异化的服装品牌,竞争较为激烈,呈现出充分市场化的竞争格局。国内女装行业已经出现了一批出色的本土品牌,但尚未出现全球知名的女装企业和品牌。女性消费者选择服装时更关注服装的款式、色彩和舒适度,追求个性化、时尚化的产品。中高端女装的消费者的收入水平、受教育水平、品味相对较高,对品质、品牌风格、品牌内涵、消费体验和个性化的要求更高。在品牌、设计、渠道等方面占据优势的企业,将在市场竞争中占据优势。

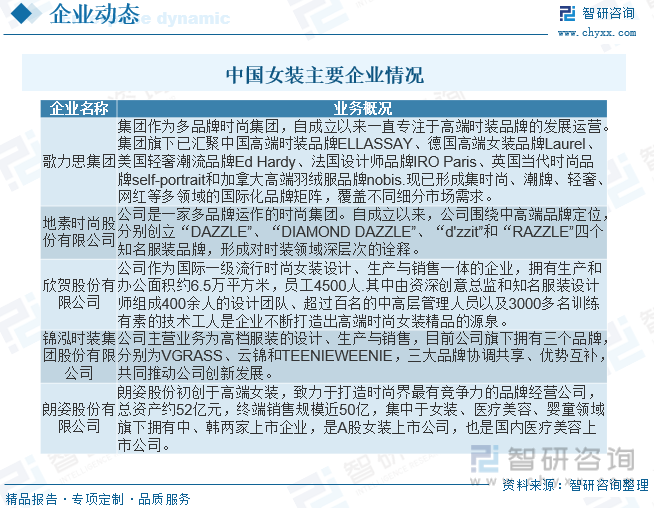

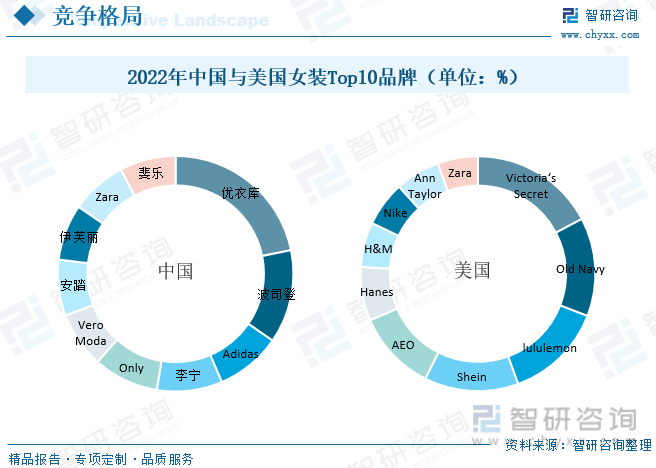

2022年中国及美国女装行业市场占有率前十名的品牌均为面向多数消费群体的大众休闲品牌(优衣库、OlaNavy、Only)或运动品牌(Adidas、李宁、lululemon)。从中国高端女装市场来看,之禾、歌力思、卓雅等领先国产品牌市占率仅在0.1%—0.2%左右。面向高端收入女性群体的同时,单一品牌难以对女装多元风格及不同年龄消费者进行全面覆盖。因此,选择多品牌发展是高端女装公司拓展市场空间的重要策略之一。从国内上市高端女装公司来看,歌力思、地素时尚、欣贺股份、锦泓集团均采用多品牌运营的策略,旗下品牌风格互相补充,以打开成长空间。

从我国女装头部企业门店数量对比来看,疫情期间,歌力思维持直营门店扩张,截至2022年门店数量从2019年的585家增长至613家,其中直营门店数量从311家增长至460家,而地素时尚/欣贺股份/锦泓股份在2023年一季度分别净减少6/64/66家,其中直营门店分别净减少78/30/144家。收入来看,歌力思逆势门店扩张,使其成为可比公司中2022年唯一实现营业收入同比正增长的公司(+1.35%),地素时尚/欣贺股份/锦泓股份营业收入分别同比下降17.16%/17.09%/9.83%。

六、中国女装行业发展趋势

国内女装市场发展空间很大,这也和女性消费者爱美的天性是匹配的。但目前女装品牌还没有呈现头部品牌一统江山的局面,这与中国市场生活场景多元、南北差异、体型差异、气温差异、文化差异、地理差异、习俗差异、颜色差异、渠道差异、年龄差异等因素有关。目前女装行业在细分领域上进行场景、个性及差异化研究,已进行了年龄与风格的区分,同时因为技术迭代带来线上女装新品牌业务的异军突起。但市场无论如何变化,女装高档化的需求一直存在且越来越强烈。我国女装市场尤其是高端女装市场的份额一路攀升。未来,随着我国女性职业化水平、可支配收入、审美能力的不断提高,女性服装消费能力将进一步增强,女装市场份额有望持续增长。在服装行业整体发展向好、女装市场份额结构性提升的双重影响下,高端女装行业将迎来更多发展机遇,拥有更广阔的发展空间。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国女装行业市场全景调查及投资策略研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国女装行业市场全景调查及投资策略研究报告

《2025-2031年中国女装行业市场全景调查及投资策略研究报告》共二十章,包含2025-2031年中国女装行业市场发展预测,2025-2031年中国女装行业发展趋势与投资分析,中国女装企业IPO上市策略指导等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![拉夏贝尔业绩如何?2021年前三季度营收为3.65亿元[图]](http://img.chyxx.com/2021/11/89128ZXIBD_m.png?x-oss-process=style/w320)